迈为股份与“通威系”累计签订11.9亿元,切入激光切割领域

7月5日,苏州迈为科技股份有限公司(以下简称“迈为股份”)发布公告称,2020年7月5日至2021年7月4日期间,其子公司迈为自动化在连续十二个月内与通威股份实际控制的5家公司签署了多份日常经营销售合同,合同累计金额为11.86亿元,其中 2020 年度 6.93 亿,2021 年新签 4.93 亿,占公司2020年度经审计主营业务收入的51.88%。

5家公司包含:通威太阳能(成都)有限公司、通威太阳能(安徽)有限公司、通威太阳能(眉山)有限公司、通威太阳能(金堂)有限公司、通合新能源(金堂)有限公司)(以下简称“通威系”)。

业绩持续攀升丝 印龙头地位稳固

迈为股份主营高端智能制造装备的设计、研发、生产与销售。自成立以来,涉足太阳能电池丝网印刷设备领域,凭借多年来的自主研发能力、产品质量与售后服务体系,打破了外国厂商在光伏丝网印刷设备领域的垄断,成为全球光伏丝网印刷设备的龙头企业,实现了光伏丝网印刷制造设备领域的国产化替代。

公司产品主要为太阳能电池丝网印刷生产线成套设备,包括丝网印刷机、烧结炉、分选机等生产线设备,主要应用于光伏产业链的中游电池片生产环节。由于公司主营产品太阳能电池丝网印刷设备销量稳步上升,使得公司2021年半年度销售收入及营业利润保持较高的增长速度。据公告,公司2021年半年度业绩预告,报告期内归属于上市公司股东的净利润2.3–2.7亿元,比上年同期增长21.52%–42.65%。

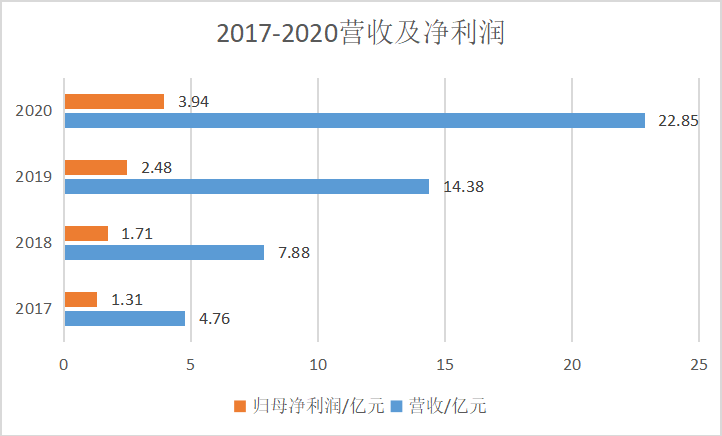

此外,如上图所示,自2017年-2020年,公司业绩年年攀升。营业收入分别为4.76亿元、7.88亿元、14.38亿元、22.85亿元,同比分别增长37.83%、65.55%、82.48%、58.96%;归属于母公司股东的净利润分别为1.31亿元、1.71亿元、2.48亿元、3.94亿元,同比分别增长22.30%、30.58%、44.82%和59.34%。

其中,在2018年-2020年,迈为股份向“通威系”的销售额分别为7915.00万元、3.04亿元、3.22亿元,占各年收入的比重分别为10.05%、21.19%、14.10%。据通威年报,2021年通威电池片全年新增产能超27GW。有证券机构基于此次迈为股份与通威订单公告测算,公司在通威PERC丝印设备市占率达80-90%。

在光伏电池领域,随着平价上网政策的逐步推进,市场对高效太阳能电池的需求持续扩大,光伏异质结(HJT)电池技术凭借较高的转换效率或将取代PERC电池技术成为下一代光伏电池主流技术。迈为股份通过提前布局HJT设备,与下游客户通威、安徽华晟、阿特斯等合作顺利。

布局HJT电池技术 切入激光切割领域

从光伏行业来看,依据中国光伏行业协会统计的数据,2020年我国光伏新增装机48.2GW,创历史第二新高,连续8年位居全球首位;累计装机量达到253GW,连续6年位居全球首位;2020年我国电池片产量约为134.8GW,同比增长22.2%。同时,依据国家能源局统计数据,2020年我国太阳能光伏发电2605亿千瓦时,同比增长16.1%。我国光伏产业总体呈现稳定上升的发展态势。

此外,光伏行业作为绿色新能源行业,国家出台了一系列调控政策促进行业优化发展。根据中国光伏行业协会预测,2021年我国光伏应用市场将继续保持快速增长势头,预计新增装机规模可达55-65GW,“十四五”期间我国光伏市场将迎来市场化建设高峰,预计国内年均光伏装机新增规模在70-90GW,有望进一步加速我国能源转型。

在行业向好的基础上,迈为股份重视研发,2020年度,公司研发投入1.65亿元,同比增长75.99%,研发投入占营业收入比例为7.26%,保持较高的增长水平及比例。2021年第一季度,公司研发投入为0.49亿元,同比增长101%。

除研发之外,通过技术、产品与市场布局,扩产扩能,切入新的应用领域。2020年,公司募集资金投资项目“年产双头双轨、单头单轨太阳能电池丝网印刷线各50条”的生产厂房已基本建设完毕,已分阶段投入使用。同时,与吴江经济技术开发区管委会签订了《投资协议》,公司拟出资15亿元,利用土地285亩投建迈为智能产业园项目,主要包括OLED面板设备项目、高效HJT太阳能电池设备项目及其相关配套的真空加工项目等。

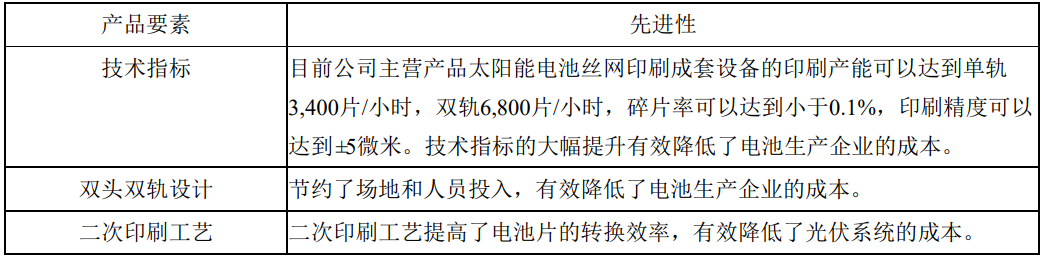

立足技术来说,公司在丝网印刷装备领域已具备领先优势,能够满足下游客户降本增效的需求。2020年,丝网印刷成套设备全年收入同比增长29.84%。

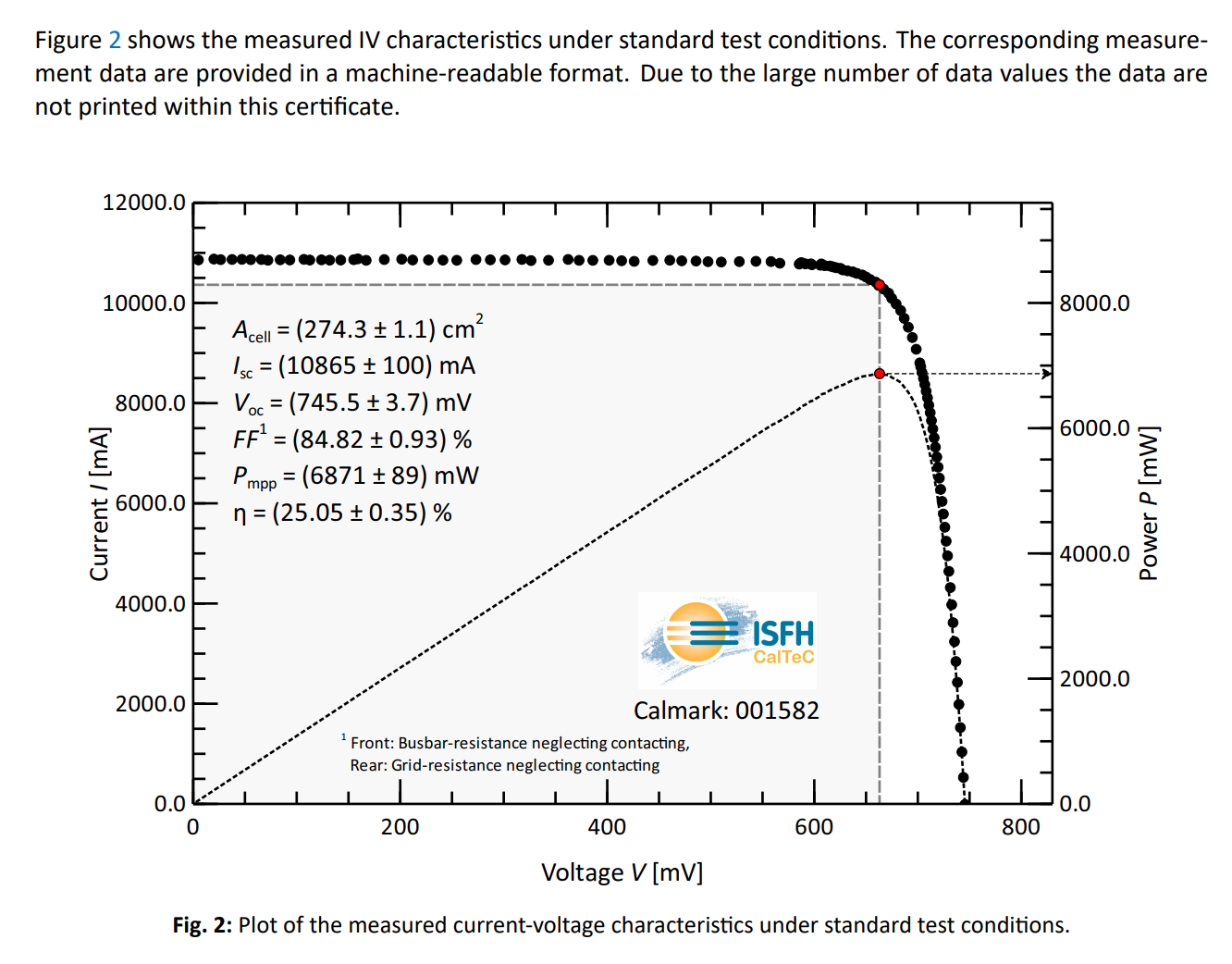

HJT电池技术具备较高的转换效率,或将取代PERC电池技术成为下一代光伏电池主流技术。在HJT电池技术上,公司提前布局,具备先发优势。在原有丝网印刷设备的基础上完善改进了HJT丝网印刷设备,通过自主研发陆续突破核心工艺环节非晶硅薄膜沉积、TCO膜沉积所需的PECVD设备和PVD设备,并通过参股子公司吸收引进日本YAC的制绒清洗技术,实现了HJT电池设备的整线供应能力。截至2020年12月,公司HJT在手订单达5.9亿元。就在2021年5月,经德国哈梅林太阳能研究所(ISFH)测试认证,迈为股份研制的异质结太阳能电池片,其全面积(大尺寸M6,274.3cm2)光电转换效率达到了25.05%,刷新了异质结量产技术领域的最高纪录,如下图所示。

此外,迈为股份以技术积累与迁移切入光伏激光设备领域。迈为股份掌握的高速高精度控制技术、高精度定位技术以及恒压力技术在精密设备制造领域在激光开槽、激光切割等需要高精度定位的设备中可以得到应用。凭借高性价比优势,2020年,公司光伏激光设备销量同比有较大幅度增长,带动了单机产品的收入有大幅度的提升。凭借激光技术积累切入OLED面板设备市场,取得了关键性的突破。2020年,公司首台OLED面板激光设备已经客户正式验收,为踏足该行业迈出了关键一步。近期,公司在DIC EXPO上展示了Mini LED晶圆激光改质切割设备,具备加工精度好、加工效率高、划片效果优、故障率低等优势。

Mini LED晶圆激光改质切割设备(MX-LSD)

近年来光伏行业发展不断向好,迈为股份依托印刷、激光和真空三方面技术研发,瞄准光伏装备、OLED面板设备等市场,构建多层次立体化的业务布局,实现光伏产业上下游的拓展,从设备型公司向平台型公司迈进。未来,依托三面技术布局,迈为股份将继续开拓光伏、OLED、半导体设备市场。

(文中图片来源:迈为股份)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

声通科技完成数亿元融资,盈科资本领投

2021-07-08 -

30亿元项目投资+长期股权激励,锐科激光又有这些新动向

2021-07-08 -

大唐集团又一家上市公司人事调整:陈飞虎不再担任大唐国际董事长、梁永磐继任

2021-07-08 -

中电联发布《中国电力行业年度发展报告2021》

2021-07-08 -

新车制造领域融资额Top3均大于35亿元,或成未来大额投资焦点

2021-07-08 -

专注智能制造,宾通智能获近亿元A+轮融资

2021-07-08 -

中国电力行业年度发展报告2021:全国电力市场化交易规模再上新台阶

2021-07-08 -

电力每日要闻——2021.7.8

2021-07-08 -

重大项目!甘肃张掖市分别与中国船舶集团、电气风电签约!

2021-07-08 -

中电联发布《中国电力行业年度发展报告2021》

2021-07-08 -

索赔64.65亿元!涉及华为3项光传输专利案在美开庭

2021-07-08 -

投资130亿元的张掖盘道山抽水蓄能电站建设项目签约

2021-07-08 -

1-5月甘肃省工业用电量448.1亿千瓦时 同比增长11.6%

2021-07-07 -

电力每日要闻——2021.7.7

2021-07-07