万亿绿氢产业起飞在即,正确的入场方式有哪些?

2021年7月,欧洲最大的质子膜交换电解(PEM)制氢项目在德国科隆市莱茵炼厂(REFHYNE)投运,该项目装配了由ITM Power提供的10MW级PEM电解槽,每年可生产多达1300吨的绿氢,同时该项目还将扩产至100MW的第二期工程规划提上日程。

“绿色氢气”作为实现气候目标的新兴领域,正成为行业焦点。截止2020年底,全球已有约70个在建的绿氢项目。大量来自政府和私人投资者的资金开始流入该行业,包括传统能源巨头、装备制造企业以及初创公司等超万家企业正在迅速切入绿氢产业链。

毋庸置疑,绿氢产业的确拥有广阔的发展空间,但同时也面临艰巨的降本挑战。在氢能真正能够成为具有成本效益的减排能源之前,仍然存在诸如技术、经济和政策等方面的挑战。氢能产业在制氢、分销(储运、加注)和终端使用方面都必须做到更便宜、更高效,才具备经济可行性并实现商业规模化应用。

2021年4月,世界知名企业管理咨询公司Boston Consulting Group(BCG)发布了《氢能的绿色科技机遇》,详细分析了绿氢产业链特点,并指出了各细分领域的发展机遇及挑战。本文结合BCG的分析,对绿氢产业,尤其是电解水制氢产业的潜力、竞争格局进行梳理,希望能够帮助有意或已经进入该领域的企业找到正确的发展方向。

绿氢产业链减排潜力巨大

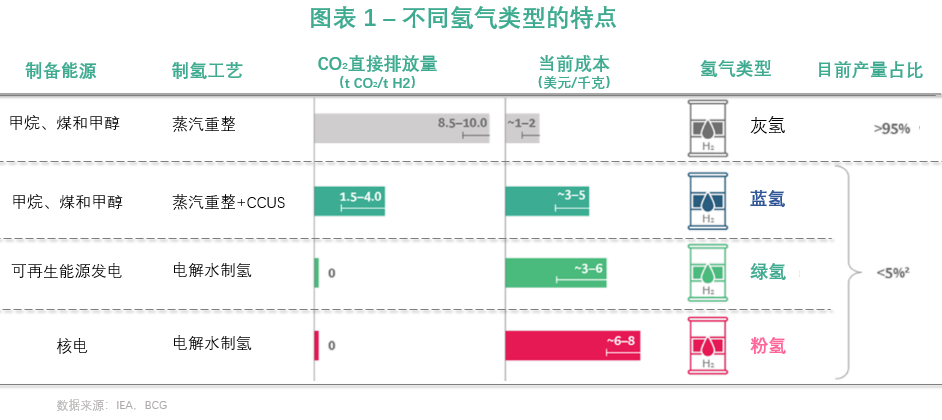

氢气可以采用多种工艺和能源制取,业界经常以颜色进行区分,诸如灰氢、蓝氢、绿氢。其中,满足低碳氢的碳排放阈值的氢气同时满足制备能源为可再生能源,则该氢气可定义为“绿氢”。

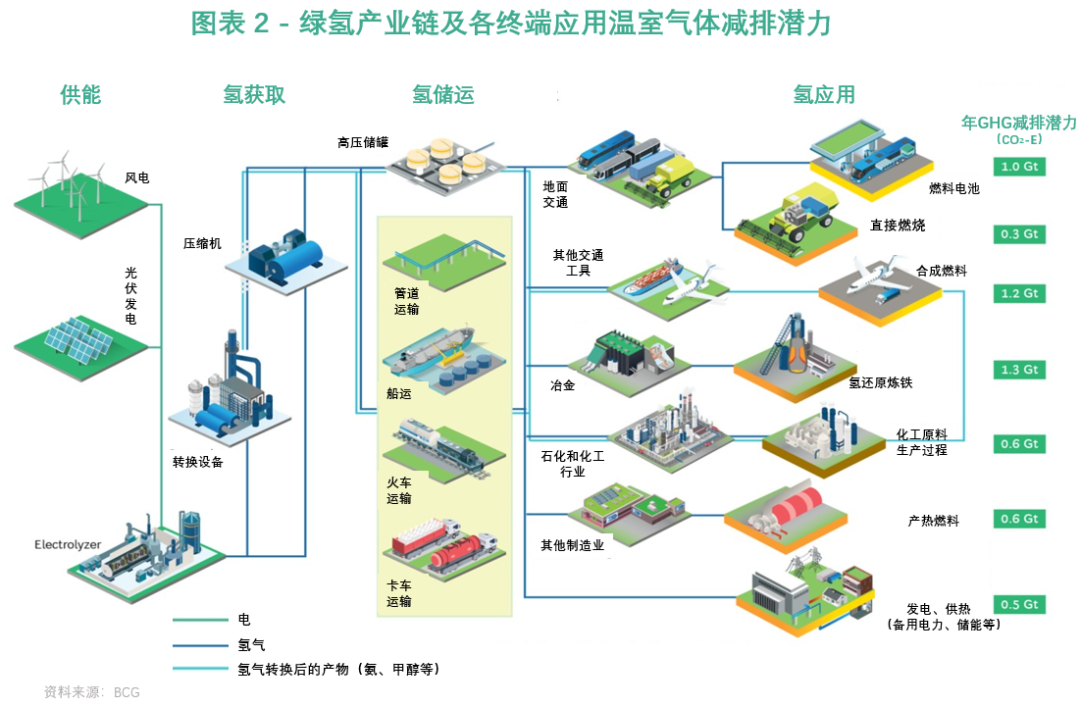

绿氢产业应用端减排潜力最大的领域为冶金和交通。根据评估,到2050年,清洁氢气通过在化工、交通、制造业等领域的应用,每年至少可减少50~60亿吨的温室气体排放量。这一减排量约占2050年全部绿色技术减排量的15%左右。在众多终端应用领域中,冶金领域氢气炼钢、交通领域的地面交通燃料电池和合成燃料的应用的减排量最大,三大应用领域的年减排潜力占绿氢产业年减排潜力的3/4左右。

降本——既是挑战也是机遇

目前可再生能源制氢主要使用电解水制氢,高成本是电解水制氢技术发展的主要挑战。电解水制氢的成本比煤、天然气使用的蒸汽重整制氢和工业副产气纯化制氢高出2~3倍。

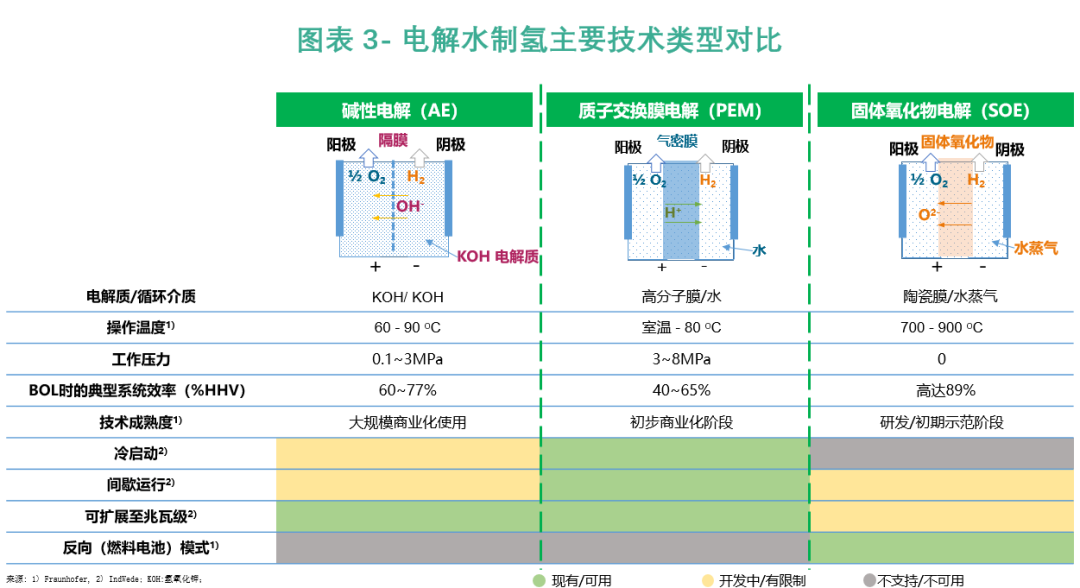

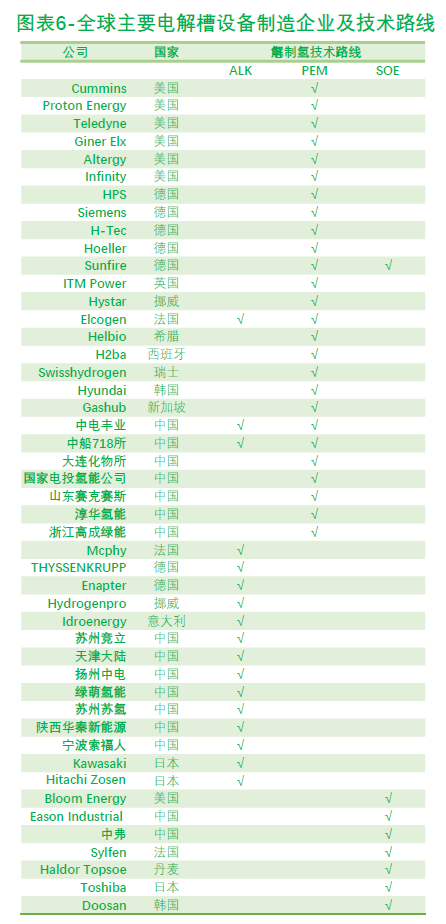

电解水制氢技术主要分为碱性水电解槽(ALK)、质子交换膜水电解槽(PEM)和固体氧化物水电解槽(SOE)三类。三种技术的原理及技术特点见图表3。

电解制氢设备居高不下主要包括以下原因:

电解槽中的关键组件(膜、双极)需要大量贵金属材料。以PEM电解槽为例,目前需要使用阴极为铂、阳极侧为铱或钌的材料。各大研究机构正在探索如何在减少所需贵金属量的情况下,保持设备的耐用性。

电解槽设备制造成本较高。电解槽制造所需精度高,自动化程度低,且缺乏相应的质量标准,这使得设备的制造成本较高。

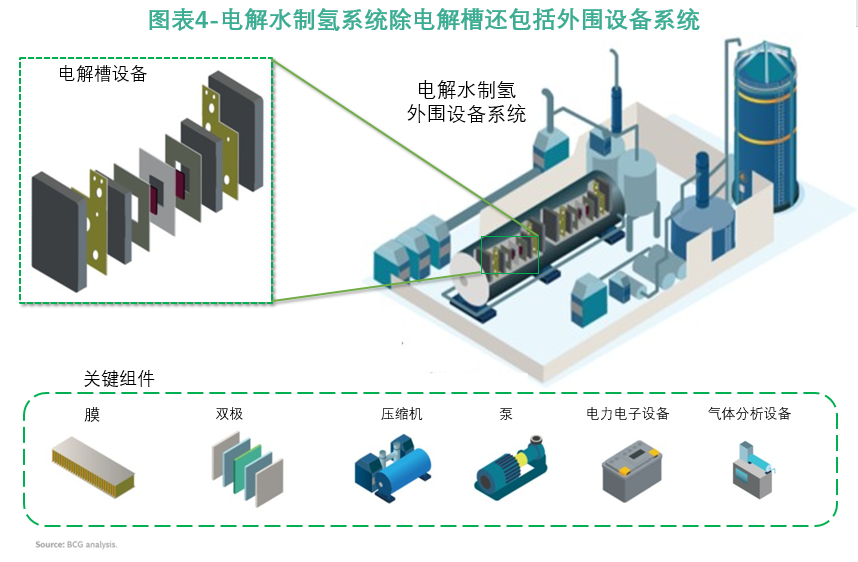

电解水制氢项目规模小,辅助系统成本较高。完整的电解制氢系统除了电解槽设备还需要大量外围辅助设备系统(包括压缩机、泵、缓冲罐、冷却设施等),目前单个项目的电解制氢装机容量相对较小,所需配备的外围组件系统成本占比就相对较高。

降低电解槽及外围设备的成本,和提高制氢系统的效率成为绿氢降本的主要驱动力。根据BCG的测算,如果电解槽设备产量从每年的50件增加至1000件,通过降低材料成本并提高制造的自动化和标准化,就可将制造碱性水电解槽设备的成本降低30~40%,并将外围设备成本减少20~30%,这样整个系统的成本将降至280~350美元/kW。而对于PEM电解槽,则需要将设备成本下降40~50%,外围设备成本下降20~30%,才能将整个系统的成本降至320~400美元/kw。除了降低成本以外,提高效率也是电解槽设备未来的投资方向。例如通过改进材料可以将PEM电解槽的系统效率从60%提高到70%。

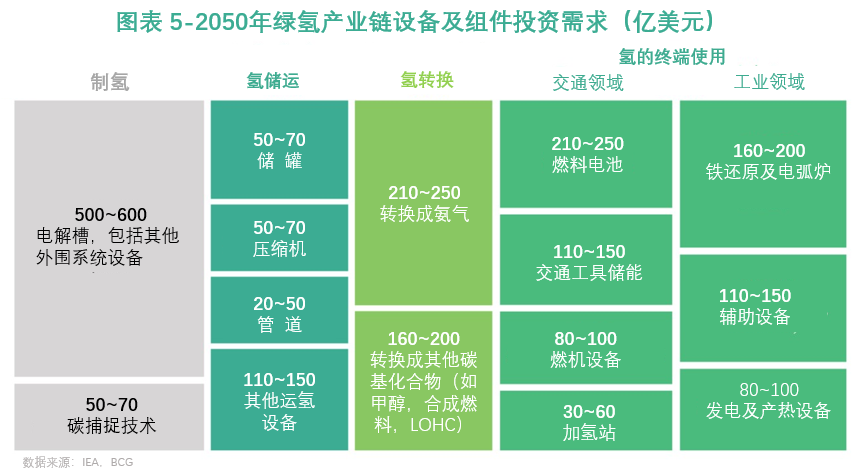

降本是电解水制氢的最大挑战,同时也创造了巨大的投资空间。根据BCG的预测,到2050年,全球绿氢产业链中每个环节所需的设备和组件投资总需求将达到2000亿美元/年,其中电解水制氢及外围辅助系统的设备及组件投资需求最高,达到500~600亿美元/年,占总投资需求的1/4。

前景看好迎来众多投资者入场

据统计,全球目前仅电解槽设备的活跃供应商就超百家,其中2/3是2020年刚刚进入该领域的。另外,目前活跃的电解槽设备制造企业中,有将近半数聚焦发展PEM设备。众多公司选择PEM技术路线,也说明业内普遍认可PEM是最有前景的电解水制氢技术。

总而言之,由于氢能市场细分程度高,并且在商业模式、技术路线和政策支持度等方面都存在一定的不确定性,因此众多已经进入或计划进入氢能市场的企业需要确保拥有核心专业技术,并基于技术、市场、区域等多种因素综合考虑,制定合理的市场进入策略。

企业进入绿氢市场的建议

目前,在氢能领域出现了众多合作伙伴和合资企业,每个合作伙伴的发展领域和战略目标都不尽相同,总结起来可大体分为以下四类:

优势互补联手扩大规模。这种模式主要是相同应用领域中互补组件制造商之间为了扩大规模而进行的合作。如主要生产燃料电池堆/系统以及高压罐的EKPO FuelCell Technologies公司就是两家汽车零部件制造商Elring Klinger和Plastic Omnium的合资企业。

能力互补合作,构建完整系统。不同领域制造商还可以联合起来利用其互补能力构建完整的制造体系。一般是相关行业内的老牌公司通过与氢能价值链中的零部件供应商合作,以获得专有技术并融合自有资源以占有一定的市场份额。例如,Bosch通过与Power Cell合作,将其生产制造的专业知识和现有客户群与燃料电池的电堆技术相结合。

多方合作构建价值链网络。两个或多个参与者可以形成类似财团的合作伙伴关系,以提供价值链上的各种互联产品。例如,氢动力系统制造商可以通过与开发完整氢生态系统的公司合资来推广他们的产品。例如Hyundai Hydrogen Mobility(Hyundai Motor和H2 Energy的合资企业)与Hydrospider合作制造和租赁基于燃料电池的卡车,并为他们提供必要的加氢站基础设施。

创建本地网络。燃料电池等设备制造商可以与客户合作建立独立的、以本地客户为中心的网络。例如,Plug Power旨在通过其多元化的客户群交叉销售其H2生产、燃料电池和加油技术。

因此以持续稳定增长为目标的公司应专注于氢能产业链中最有前景的环节。尤其是具有核心技术的特定组件(例如阀门)供应商和完整系统(例如电解槽设备、加氢站或移动应用)供应商。而首次进入氢能市场的公司则应尽快寻找潜在合作伙伴并进行投资或并购活动。

因此,氢促会建议已经进入氢能产业链的企业,应考虑通过两种途径来增加其在氢能市场中的份额:一方面可以通过核心技术提升,最大限度的降低成本并提高单个组件的效率;另一方面,企业可以在服务上力求卓越。目前“设备即服务”等新型商业模式正在探索中。例如,有企业计划按小时出租氢动力卡车,还有企业正在为配送中心运营商开发提供用于叉车的燃料电池及加氢基础设备和服务的集成解决方案。

可以预计,这些新型运营模式的探索应用将为氢能产业注入新的活力。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

甘肃电力首套集控式智能巡检系统在白银投运

2021-07-16 -

国网南充市高坪供电公司红外测温备战夏峰

2021-07-15 -

SoLayTec收到ALD设备订单

2021-07-15 -

“躺平”亦能发电的指尖设备问世

2021-07-14 -

SEMI:半导体设备销量2022年预计超过1000亿美元

2021-07-14 -

半导体产业链中,涉及多少种设备?

2021-07-14 -

平高集团推出国内首台(套)海上风电直流气体绝缘金属封闭开关设备

2021-07-13 -

光伏制氢用浮动电解槽

2021-07-12 -

构建新型电力系统的战略构想:新能源为主、电网配送、电氢融合

2021-07-12 -

三峡集团3000吨全回转起重船开工建造!

2021-07-09 -

REC Group向Aurora Solar Tech下达设备订单

2021-07-07 -

金辰将于2017年11月在印度安装600兆瓦的覆膜设备

2021-07-06 -

国家电网变电设备监控业务从调控部门全面调整至运维单位

2021-07-06 -

国网重庆电力2021年新增第一次物资公开招标采购

2021-07-05 -

燃煤机组环保设备对可凝结颗粒物协同脱除效果的研究

2021-07-02