15亿收购获准!华电国际因何一举吞下两家能源公司?

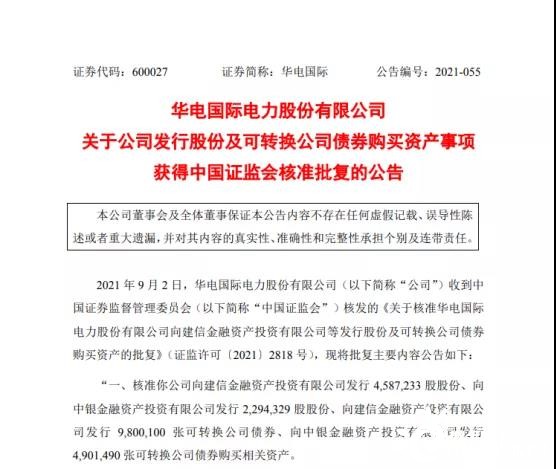

9月2日,华电国际发布公告称,公司收到中国证监会核发的批复,核准公司向建信金融资产投资有限公司发行4,587,233股股份、向中银金融资产投资有限公司发行2,294,329股股份、向建信金融资产投资有限公司发行9,800,100张可转换公司债券、向中银金融资产投资有限公司发行4,901,490张可转换公司债券购买相关资产。

简单来说,就是华电国际向建信投资和中银投资发行普通股A股和可转换公司债券购买其分别持有的蒙东能源45.15%股权和福源热电36.86%股权。本次交易完成后,蒙东能源、福源热电将成为华电国际的全资子公司。

但值得注意的是,本次交易标的资产的作价合计为 150,016.26 万元。也就是说,华电国际相当于出资15亿元收购蒙东能源、福源热电的剩余股权。

01 收购事宜曾遭上交所问询

早在3月份,华电国际就发布了收购蒙东能源及福源热电的公告,但不久就遭到了上交所的问询。从上交所的问询函中,可以看出其对华电国际此次收购两家公司的资产质量,还是颇为关注。

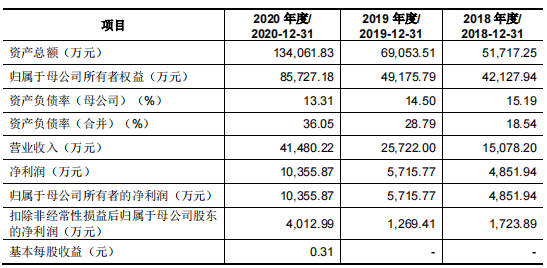

问询函中指出,福源热电2020年收入及利润分别为8.63亿元、0.67亿元,较上一年度8.96亿元、0.76亿元均有下滑。因此,上交所要求华电国际补充披露报告期内福源热电的财务费用;福源热电2020年经营业绩下滑的主要原因,相关因素是否影响福源热电的持续盈利能力;标的资产经营业绩下滑是否在评估结果中予以考量等信息。

对于蒙东能源,上交所则指出,该公司三个风电项目上网电价部分,主要由燃煤机组标杆电价、可再生能源补贴电价两部分组成,其中补贴电价占比较高,均超过40%。

所以上交所要求补充披露,相关补贴申请、结算的具体流程及一般的收款周期;补贴的确认政策、确认依据及确认时点,是否符合企业会计准则要求;目前应收补贴款项的账龄结构、回款情况、坏账准备计提政策,应收账款回款情况是否影响蒙东能源生产经营等情况。

随后,华电国际就对此事作出了回应,对于福源热电营业收入下滑,主要是2020 年度销售低价电的偶发性因素,以及受市场化交易电量占比提升及核定上网电价下降使得2020年度平均上网电价下降所致。

对于蒙东能源,公告称报告期内,蒙东能源经营现金流量净额分别为26,913.15万元和11,880.23万元,可以覆盖日常经营性需求,应收账款对蒙东能源的日常经营不存在重大影响。

02收购为壮大自身实力

据了解,华电国际及其附属公司是中国大型的上市发电公司之一。自上市以来,公司通过新建和收购,装机容量不断扩大,年均增长率超过20%。截至2021年6月30日,华电国际总装机容量为53411.85万千瓦,其中燃煤发电控股装机容量共计42360MW,燃气发电控股装机容量共计8343.45MW,水电等可再生能源发电控股装机容量共计2708.4MW。

然而,国际能源网记者发现,如此强大实力的背后是与其不匹配的市值。根据61家上市公司的财报数据(详见前文:长江电力净赚85.82亿!华电能源亏损破5亿!61家电力公司上半年财报透露哪些问题?)显示,华电国际在营收榜中排名第5,在净利润榜中排名第6。然而截止到2021年9月2日14:10,华电国际的市值排名第14。不禁让人怀疑,华电国际收购蒙东能源及福源热电是否是其为扩大市值而布下的一盘棋。

但根据华电国际发布的公告显示,从财务角度来看,本次交易前后,华电国际的合并财务报表范围未发生变化,且资产负债率在短期内存在一定程度的上升。因此,业内人士认为华电国际想要通过收购资产让市值增加和利润增长可能会在下一个财务周期才能有所体现。

03剖析收购背后的三大原因

那么华电国际为什么还要收购蒙东能源和福源热电呢?

根据华电国际发布的公告显示,收购这俩家公司的原因主要有三点:

一是在能源革命的大趋势下,满足华电国际转型发展以及“降杠杆、减负债”的需求。在能源革命的大趋势下,华电国际具有转型发展的需求以及“降杠杆、减负债”的需求。

华电国际开展市场化债转股,通过前次增资引入外部投资者,为标的公司较大规模减少有息负债,降低资产负债率,减轻财务负担,实现提质增效,释放标的公司经营活力和经营潜能。标的公司资产负债结构的优化,有利于华电国际在转型发展中加强管控,巩固经营实力和抗风险能力。

二是提升华电国际持续盈利能力,维护全体股东利益。蒙东能源和福源热电分别是优质的新能源发电和热电联产资产,具有成熟的生产技术水平和良好的盈利能力。通过本次交易,华电国际将持有标的公司100% 的股权,提升华电国际权益装机容量和清洁能源权益装机比例,为华电国际长期持续健康发展夯实基础。同时,随着前次增资对标的公司减轻财务负担效用的体现,以及本次交易可转换公司债券的逐步转股,华电国际内生增长活力有望激发,有利于华电国际深化国有企业改革,增强持续盈利水平和竞争力,强化行业龙头地位,不断提升华电国际价值,保障全体股东利益。

三是优化华电国际股权结构。近年来,华电国际不断探索并实施股权结构的优化。通过本次交易购买交易对方持有标的公司少数股权以及后续可转换华电国际债券的逐步转股,最终引入机构投资者,促进华电国际股权结构的多元化,加强机构投资者在华电国际的公司治理中的作用。

由此可见,华电国际此次收购两家公司总体看利大于弊,一方面收购可以扩大公司清洁能源的业务占比,另一方面也可以提高公司的盈利能力,为大型央企、国企探索股权结构优化提供样本。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

富时中国A50纳入长城汽车、中远海控,对两家千亿市值企业有何影响?

2021-09-02 -

Basic Energy收购了从事220兆瓦缅甸光伏项目的两家泰国EPC公司的股份

2021-08-02 -

欧盟从最低价格承诺中排除了另外两家中国模块制造商

2021-07-05 -

Voltalia开始在法国南部的两家总装机容量为14.2 MW的太阳能发电厂进行工作

2021-07-04 -

德国将再容纳两家电池工厂

2021-06-29 -

Pfalzsolar在英国出售两家光伏电站

2021-06-26 -

阿特斯阳光以9980万美元的价格向深圳能源出售两家光伏电站

2021-06-23 -

另有两家中国公司被欧盟取消价格承诺

2021-06-20 -

大族激光两家子公司即将开业!(附股权结构图)

2021-06-18 -

阿特斯太阳能开始在日本的两家工厂投产

2021-06-17 -

亿纬锂能:子公司将与这两家企业设立合资公司

2021-05-19