没钱还要大扩张,海优新材屡屡挑战龙头

随着石油价格最终显示出活力的迹象,投资者开始看到多年来未见的迹象-能源行业的IPO。自从欧佩克会议后价格开始回升以来,申请上市的公司呈上升趋势。但是,就像在经济各个领域中还有许多其他可能的IPO一样,许多最好的资产也不再向公众公开。

现实情况是,如果申请上市的新能源公司在有吸引力的司法管辖区中拥有有吸引力的资产,那么他们在进行首次公开募股之前就会被收购。例如,在过去的一个月中,收购了两家分别进行首次公开募股的公司。Brigham Resources Midstream被Diamondback Energy以$ 2.4B的价格收购,而Gulfport Energy同意收购Vitruivan II Woodford。

百翰(Brigham)在二叠纪经营,而维尔图维亚(Virtuvian)来自俄克拉荷马州,但两家公司都在为即将进行的首次公开募股做准备。第三家公司,锯齿峰能源公司已经申请了首次公开募股,但是据报道,它也被四处买断。

在这个难题中,并非只有能源部门。股市在变化。这是一个重要且引人注目的程式化事实,许多投资者尚未意识到。自2000年以来,美国股市的规模缩水了三分之一以上。结果,在美国交易所上市的公司数量现在大致等于1990年的水平。换句话说,就可投资的公司类型而言,如今投资者所面对的股市与十年前所面对的股市有很大不同。

尽管在那个时期经济规模几乎增长了两倍,但股市却在不断萎缩。股票市场的规模按上市公司数量的减少也与整个股票市场总市值的增加形成了鲜明的对比。

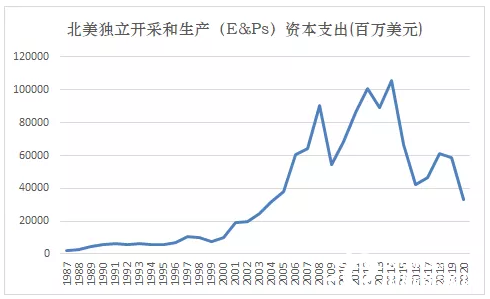

下图所示,公司数量的下降不仅是2000年互联网泡沫破裂的副产品,也不是2008年经济衰退的产物。相反,从1990年代后期开始,这种下降已经被测量并持续了十多年。公司数量的减少,但是总股权价值的增加,导致平均公司规模的增长。

对于整体的能源投资者来说,市场的萎缩意味着该是重新考虑如何寻找新投资的时候了。如今确实可以上市的IPO可能不是顶级资产。毕竟,只有受虐狂的首席执行官才会愿意忍受公开市场的审查,而不是出售并从收购中获得丰厚的报酬。

因此,投资者在购买明年上市的能源IPO时应格外小心。取而代之的是,投资者应该寻找那些似乎可以通过在这些资产上市之前购买首次公开募股来获得巨大价值的较小公司。正确地收购一家私营公司可能会在一夜之间使一家中小型石油公司转型,使其以比与已经公开发行的公司相比更低的成本进入二叠纪之类的热点地区。

市场在2017年发生变化。投资者需要与他们一起改变。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

蒂勒森披露了4亿美元的资产

2021-11-13 -

远光碳资产管理平台获评“电力行业两化融合优秀解决方案”

2021-11-12 -

石油价格低于库存数据

2021-11-12 -

这将是这个十年来最大的石油竞标吗?

2021-11-12 -

石油交易商将在2017年中期之前看到市场平衡

2021-11-12 -

石油和天然气钻工的痛苦快要结束了

2021-11-12 -

是什么阻止了石油集会的死路?

2021-11-12 -

俄罗斯石油公司将在特朗普领导下加强全球扩张

2021-11-10 -

EIA报告大规模原油建造后,石油价格暴跌并反弹

2021-11-10 -

挪威加倍购买北极石油

2021-11-10 -

美国已探明的石油和天然气储量大幅下降

2021-11-10 -

石油市场会忽略需求吗?

2021-11-10 -

现在是大石油拥抱数字时代的时候了

2021-11-10 -

拉丁美洲越来越依赖美国石油

2021-11-10 -

日本正在积极购买世界各地的石油和天然气

2021-11-10