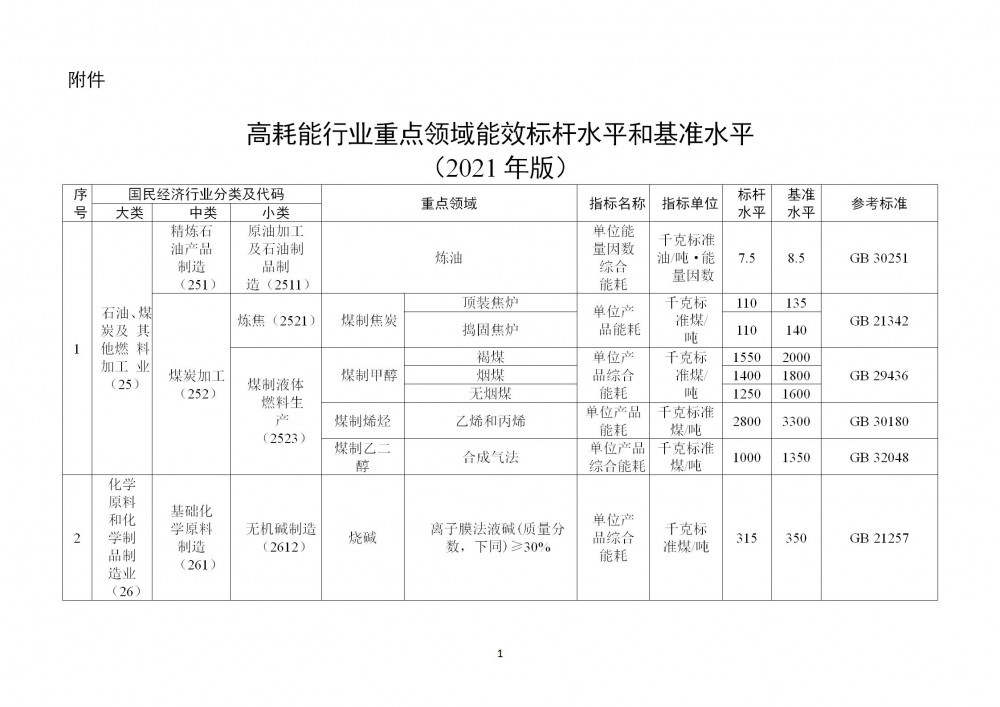

山东电力现货市场2022年1月结算试运行工作日报(1月5-6日)

自今年第一季度以来,Weve的双向原油市场良好,这有助于将原油保持在相对窄的范围内,因为积极的交易商继续在预期供需之间保持平衡,因此长期发挥作用。

今年始于原油市场供过于求,但欧佩克在决定开始减产以削减供应和稳定价格时设定了看涨基调。在纸面上,这个主意似乎是乐观的。然而,他们没想到的是美国产量激增,扭曲了他们的预测和时间表,使全球供需达到平衡。

在将近六个月的时间里,几乎每天都有交易员向交易员讲故事,告诉他们有关欧佩克减产和美国增产的故事。这些故事似乎已经使市场中立,原油价格已成为波动范围。

为了使市场成为区间波动,一些主要市场参与者必须出售足够的原油以阻止涨势,而一些主要市场参与者必须购买足够的原油以阻止下跌。

然而,在交易区间内,我们看到了数个波动的口袋,而这些举动只能归咎于投机者,即对冲基金。

如果您交易了投机性市场,我肯定您已经注意到市场下跌的速度快于上涨的速度。从本质上讲,这是因为投机者往往对在哪里购买或进入市场非常谨慎,但是当市场卖出时,他们却不在乎为买单而付出的代价。

我认为,对冲基金进入2017年时偏向看涨。他们有一个故事可以合作-OPEC减产-他们决定这是他们今年要打的牌。

实际上,他们遵循的是“交易群”理论。今年有好几次,当一只对冲基金购买而另一只对冲基金跟随时,我们在市场上看到了证据。今年我们看到无数次,对冲基金和其他基金经理购买了创纪录数量的与原油相关的期货和期权合约,他们大打赌价格会上涨。

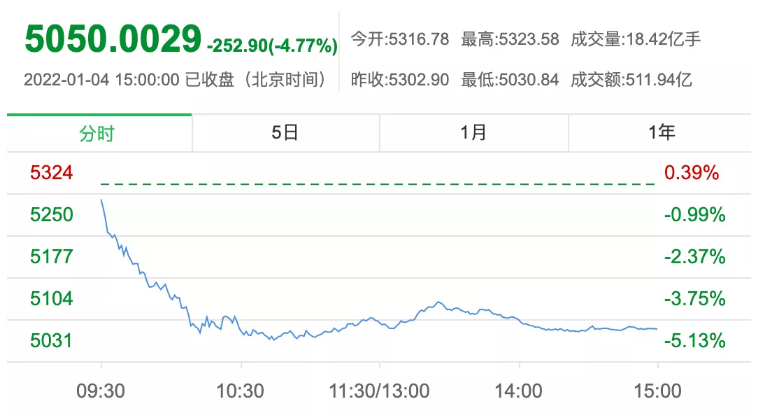

根据商品期货交易委员会(CFTC)的数据,2月21日,对冲基金和其他资金管理人在西德克萨斯中质原油持有净多头头寸,相当于4.14亿桶。

还有证据显示,自11月初以来,对冲基金和其他资金管理人在WTI的净多头头寸增加了2.54亿桶。

两周后的3月8日,原油价格一度暴跌近5%。

当原油价格在两天内下跌超过8%时,这种模式在4月19日和上周再次重演。

(点击放大)

这些激进的基金利用各种指标和震荡指标,甚至新闻来建立自己的多头头寸。这种购买策略在价格低廉且有运行空间时起作用,但是当市场接近区间顶部时,卖出量大于买入量时,他们停止买入并且市场处于更小范围内。

对冲基金理财师并不在乎原油,他们在乎业绩。当市场停止上涨时,他们看到大量现金闲置在市场中。当感到沮丧和不耐烦时,他们决定减轻某些职位的利润或从中获利。

但是就像我之前提到的关于“牛群理论”一样,当一个对冲基金开始获利时,其他对冲基金也开始这样做。最终,销售开始靠自己。对冲基金最终买卖双方,支持开始减弱。

在某种程度上,这种价格行为将市场推向关键的支撑区域。回想一下,当其购买时,它散布在各种价格水平上,但是当其出售时,通常只有一个出口。如果所有对冲基金都决定在同一出口卖出,我们将看到市场出现巨大的价格跌幅。这是我们今年多次看到的,这将是我们将继续看到的,直到原油市场突破其交易区间。

对冲基金需要动力来赚钱。从低到高,市场具有上升动力,但是一旦动力停止,对冲基金别无选择,只能卖出并清算多头头寸。只有在最弱的多头退出市场之后,新的投机者才会进入。

5月25日,欧佩克将开会讨论扩大减产的计划。目前,交易员认为他们将同意延期。如果延长期限为6个月,并且减产的数量保持不变,那么我们应该继续看到区间波动的市场。

如果卡特尔决定延长一整年,或者如果决定扩大削减规模,那么我们最终可能会看到原油反弹足以突破其交易区间。

在整个过程中,对冲基金应继续在市场的长期中扮演主要角色。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

“太大而不能对冲”高盛解释了欧佩克协议背后的理由

2022-01-07 -

欧佩克削减西移

2022-01-06 -

俄罗斯将加入欧佩克减产协议吗?

2022-01-06 -

由于页岩油套期保值,欧佩克协议延期期似乎不稳

2022-01-06 -

利比亚,尼日利亚和伊拉克–欧佩克交易的三重威胁

2022-01-06 -

欧佩克预期石油价格将上涨至50美元以上

2022-01-05 -

美国页岩油加剧了欧佩克的发展

2022-01-05 -

欧佩克期望美国驾驶季节节省油价

2022-01-04 -

石油出口创历史新高美国威胁欧佩克

2022-01-03 -

伊朗能否继续与欧佩克保持良好关系?

2022-01-03 -

欧佩克是否应该放弃其当前的油价策略?

2022-01-03 -

欧佩克努力保持亚洲市场份额

2022-01-03 -

这位非欧佩克成员刚刚呼吁延长欧佩克协议

2022-01-02 -

欧佩克协议延期可能短于六个月

2022-01-02 -

四张图表解释了欧佩克的垮台

2022-01-02