研究发现:在水面上照射激光束,可创造出向上的喷泉

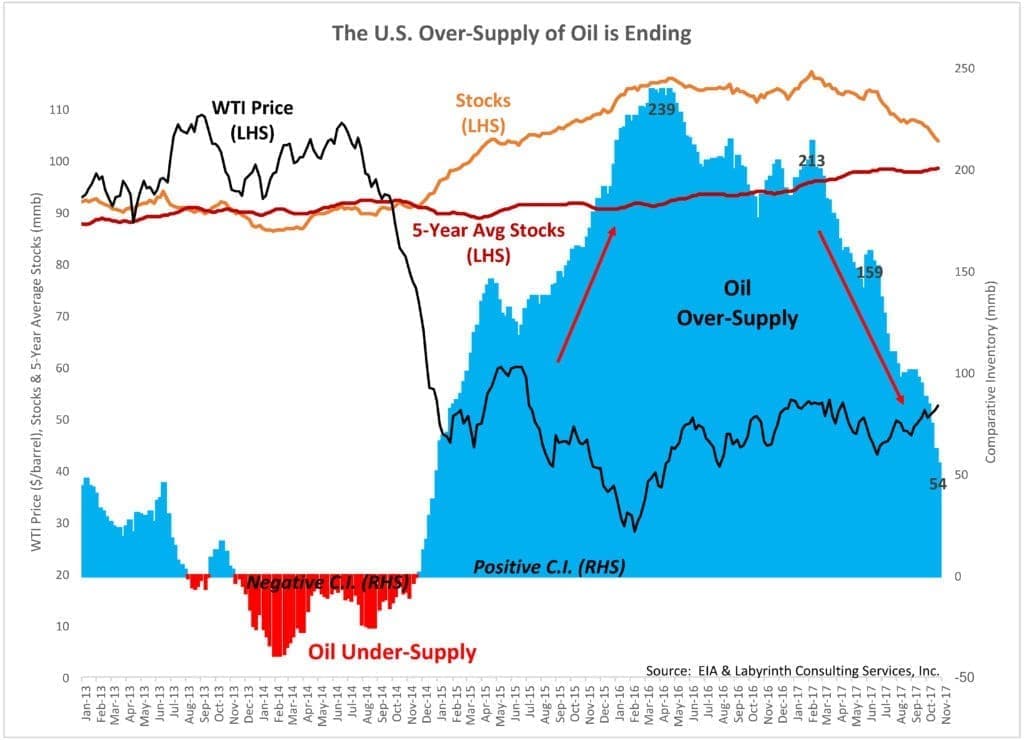

2017年,比较库存(C.I.)已大大减少。自2月份以来,该水平下降了159 mmb,现在已接近三年来首次接近5年平均值(图1)。

(点击放大)

图1。美国石油供过于求即将结束。资源:EIA和迷宫咨询服务公司

与C.I. WTI价格是通过交叉绘制没有时间维度的相同数据而得出的(图2)。收益率曲线可以为近期的库存减少假设提供价格解决方案。

(点击放大)

图2。2017年,原油+产品比较库存下降159 mmb。C.I.可以在2018年初达到5年平均价格和70美元的WTI价格。资源:EIA和迷宫咨询服务公司

因此,如果C.I.继续以9个月的平均水平4 mmb /周的速度下降,到12月底,油价可能约为每桶67美元。如果是自9月底以来,WTI的平均价格跌至8mmb /周,WTI可能接近2014年末价格暴跌之前的最高水平。

出口和布伦特-WTI价差

美国库存减少的原因很明显:原油出口增加和国内消费增加。

2017年上半年的原油出口平均为766 mmb / d,但在9月和10月上升至1.8 mmb / d。现在增加的出口平均每周超过12 mmb,并为库存水平的下降做出了巨大贡献。

较高的出口水平与7月下旬开始的布伦特原油和WTI价格之间的价差增加相关(图3)。贸易商可以在海外以低于国际价格的价格出售美国原油,但以高于国内价格允许的价格出售美国原油。截至10月27日当周,出口量达到创纪录的2.13 mmb / d。

(点击放大)

图3。截至10月27日,美国原油出口达到创纪录的2.13 mmb / d周。更高的出口量与布伦特-WTI价格价差的增加相关。资源:EIA和迷宫咨询服务公司

WTI较布伦特原油贴水的原因是石油产量紧张,原油质量和美国炼油厂的调和需求。大多数美国炼油厂都是为国际级的石油而设计的,例如布伦特,它比WTI重,硫含量更高。

自从紧缩石油热潮开始以来,美国的轻质甜油就有过剩,因此,2011年9月,布伦特-西德克萨斯中质油(WTI)价差达到近30美元/桶(图4)。

(点击放大)

图4。与剩余致密油产量相关的布伦特-WTI价格价差。资源:EIA和迷宫咨询服务公司

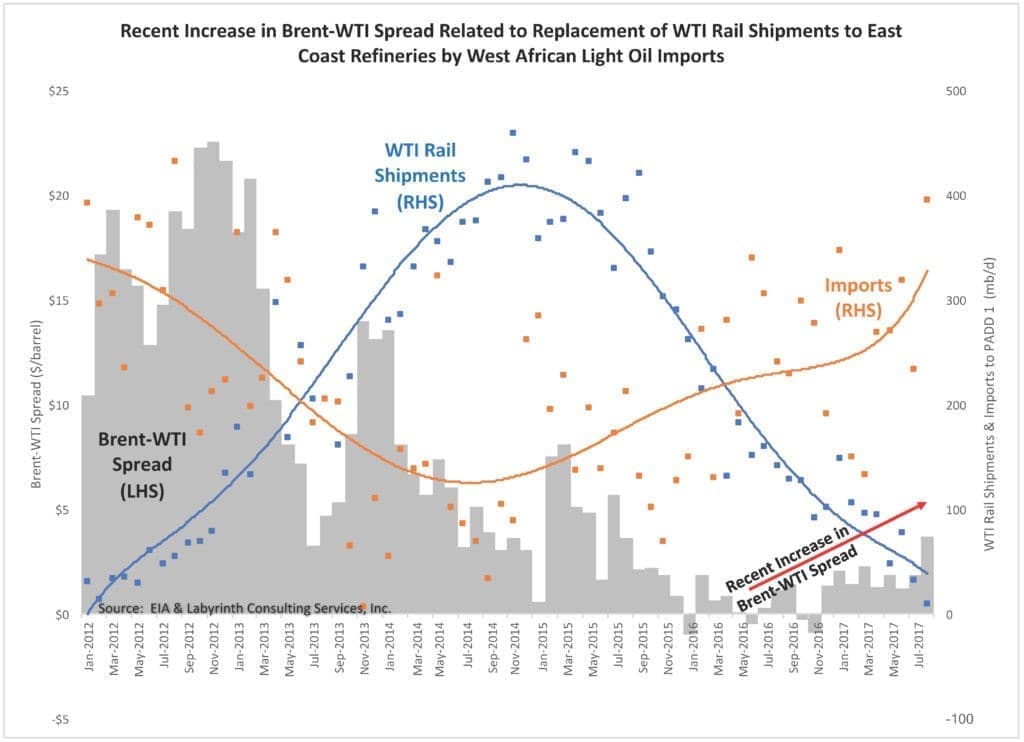

随着WTI运往东海岸炼油厂的铁路运输的到来以及与之相关的轻油进口量的减少,价差降低至约2.25美元。当油价为每桶100美元时,运输成本是合理的,但2014年后油价下跌导致铁路运输量逐渐下降(图5)。东海岸炼油厂越来越多地依赖从西非进口的轻质石油与较重的等级混合油。

(点击放大)

图5。布伦特-WTI价差的近期增加与西非轻油进口替代WTI向东海岸炼油厂的铁路运输有关。资源:EIA和迷宫咨询服务公司

由于2016年和2017年的石油价格上涨,随着产量恢复,致密油回盈。过多的供应导致WTI价格打折,以及布伦特WTI价差的近期上升。近几周来一些过剩的石油已经出口,但是价格差仍然存在,因为到目前为止进口量并未受到影响。

消费

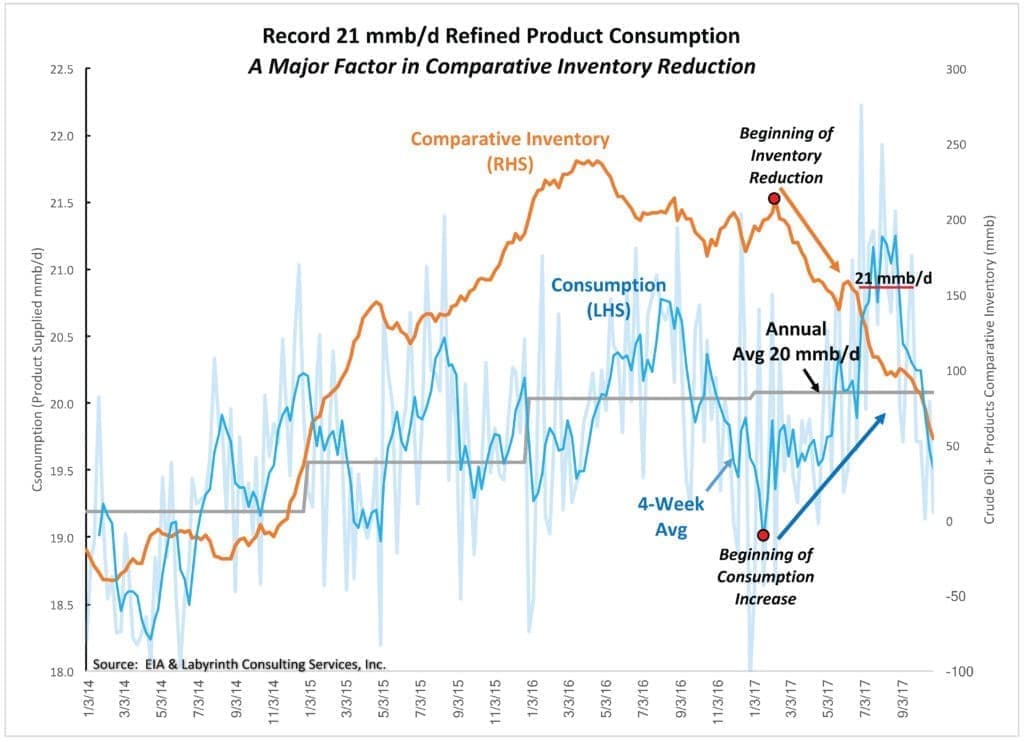

美国库存减少的第二个主要原因是国内成品油消费量增加。

2017年夏季,消费量达到了21毫米/天的10年记录(图6)。2017年8月的消费量比2016年8月增加了300 kb / d,差异导致每周减少2 mmb以上的增量库存。实际上,从1月份开始的消费增加与2月份开始的比较库存减少相吻合(图6中的红点)。

(点击放大)

图6。2017年夏季创纪录的21 mmb / d成品消费量是比较库存减少的主要因素。资源:EIA和迷宫咨询服务公司

消费的最大部分来自运输。尽管汽油价格有所上涨,但自2016年初开始的行驶里程(VMT)下降速度在2017年第二季度得以逆转(图7)。

(点击放大)

图7。尽管汽油价格上涨,但在2017年第二季度,行驶里程的增长速度下降了。资源:美国联邦储备银行,EIA和Labyrinth Consulting Services,Inc.

VMT数据仅在7月份可用,但根据最新的消费数据,至少在8月份之前可能会持续增长。

消费的不利方面

有理由质疑世界其他地区继续吸收美国出口产品的能力。除截至10月6日的一周外,过去6周的出口均出现增长,该周的出口仍然强劲,达1.3 mmb / d。无法获得世界上大多数其他地区的可靠库存数据,但OECD数据表明库存减少量与美国描述的类似。

美国持续高消费是持续高油价的唯一关注领域。9月和10月的消费量大大低于8月。在夏季驾驶季节之后,消费下降是正常的,但下降的幅度令人不安。

10月的消耗量比8月减少了1.2 mmb / d(38 mmb /月)(图8)。这几乎与上一年八月至一月的季节性下降总量(1.4 mmb / d,42 mmb /月)差不多。

(点击放大)

图8。美国10月份的消费量比8月份少1.2 mmb / d(-38 mmb),几乎是2016年8月至1月季节总下降量的三倍。资源:EIA和迷宫咨询服务公司

数据可能会受到哈维和艾尔玛飓风的影响,并且两个月没有定义趋势。然而,尽管它可能不会影响2017年剩余时间的库存水平或油价,但这一观察结果令人担忧。

如果油价上涨幅度达到我的预期,那么消费将成为更大的问题,因为汽油价格将相应上涨–消费与汽油价格呈负相关(图9)。较高的石油价格意味着较高的汽油价格和较低的消耗。

(点击放大)

图9。美国的消费与汽油价格成反比。较高的油价意味着较高的汽油价格和较低的消耗量。资源:美国联邦储备银行,EIA和迷宫咨询服务公司

70美元的WTI将使当前的平均零售价2.53美元上涨近1美元/加仑,这可能会抑制消费。

美国石油供过于求即将结束

原油出口增加使美国库存减少的速度比一个月前我在2018年初写《石油价格上涨》时预期的要快。当时已经确定了较高的消费水平,但是出口水平上升的趋势的证据包括两个异常的数据点。

由于交易方式的安排,如果明天布伦特原油和西德克萨斯中质原油(WTI)的价差收盘,那么到今年年底几乎不可避免的是持续的高出口水平。这意味着石油价格至少将在短期内上涨。

比较库存不是一种预测方法,但是它是一个强大的工具,因为它可以识别与库存变化和油价相关的趋势。因此,它可以为减少库存的方案提供价格解决方案。这些方案表明,WTI价格在2018年初几乎可以确定在60美元至70美元之间,也有可能超过70美元。

美国石油供过于求即将结束。到2017年底或2018年初,比较库存可能会接近甚至低于5年平均值。高油价可能对石油公司有利,但对消费者不利。

自2008年金融危机以来,美国和全球经济似乎首次具有一定的增长潜力。经济学家通常过于关注货币政策,利率和抽象的数学模型,因此看不到石油价格,我们的主要资源和经济增长之间的明显联系。

相关:俄罗斯旨在主导中东能源

高油价会窒息现在看来可能出现的疲软的经济增长吗?

毫无疑问,更高的价格将为勘探与生产公司带来新的资本涌入。尽管需求很重要,但生产者的行为和过度生产的冲动已成为石油行业近十年来的决定性方面。自2015年初以来,压裂机组的投资不足和供应有限,已经调节了供应。这可能会在2018年晚些时候改变。

价格恢复的道路并非一帆风顺。高油价,信贷和供应过剩和供应不足的迫在眉睫的威胁之间的优雅相互作用将继续下去。从中期来看,我们将了解致密油实际上是否具有足够的储备潜力来满足全球供应需求。我的猜测是他们没有。

这意味着要依赖开发周期更长的成本更高的深水项目。相关储量广为人知,尽管数量可观,但不足以满足十多年的需求。

供给及其改变自我的信用对于确定我在这里讨论的主题的含义至关重要。大多数投资者和分析师(也许是无意识地)认为,未来的供应将比目前的供应更为丰富。如果他们错了怎么办?

*非常感谢J.M Bodell和Matt Smith的帮助。

由Art Berman

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

Bakken油价每桶50美元能盈利吗?

2022-01-24 -

二叠纪能将价格降至40美元吗?

2022-01-23 -

鹰福特反弹需要48美元的油

2022-01-23 -

高盛将三个月油价预测下调了7.50美元

2022-01-23 -

摩根大通将2018年油价预测下调11美元

2022-01-23 -

Statoil经济学家预测“很快”油价将升至60美元

2022-01-23 -

瑞士太阳能监测初创公司筹集了272,000美元

2022-01-22 -

30美元的油价可能引发能源市场蔓延

2022-01-22 -

石油价格是否高过7美元?

2022-01-21 -

50美元的油价仍然现实吗?

2022-01-21 -

葡萄牙政府确认创纪录的太阳能价格为0.01316美元/千瓦时

2022-01-21 -

Array Technologies IPO筹集1亿美元

2022-01-20 -

20万美元如何能够彻底改变石油行业

2022-01-20 -

油价回升至50美元的4个原因

2022-01-20 -

创七年新高 国际油价上涨前景几何

2022-01-20