研究发现:在水面上照射激光束,可创造出向上的喷泉

本周所有的石油头条新闻都正确地聚焦于价格飙升至两年半以上的最高水平。但布伦特原油价格较WTI升水近每桶7美元,价差也处于多年高位。巨大的差异可能会增加美国的原油出口,美国最近已经打破了历史高点。

在美国于2015年底取消原油出口禁令之前,WTI的交易价格常常比布伦特原油折价很大。其中大部分与非洲大陆的供应过剩有关,以及美国某些地区的管道能力不足,这意味着页岩油产量激增导致局部过剩。

这种差价在2015年和2016年期间几乎消失了,这两个基准几乎步调一致。然而,在2017年8月底,哈维飓风再次炸开WTI布伦特原油价差,两个基准出现分歧。

(点击放大)

WTI的新折扣是美国墨西哥湾沿岸炼油厂大规模停产的征兆,这导致原油库存增加,因为更少的炼油厂购买石油进行加工。预计价格差异不会永远持续下去,但是就目前而言,即使大多数墨西哥湾沿岸的炼油厂都恢复了满负荷生产,两个最高石油基准之间的价差仍然是开放的。

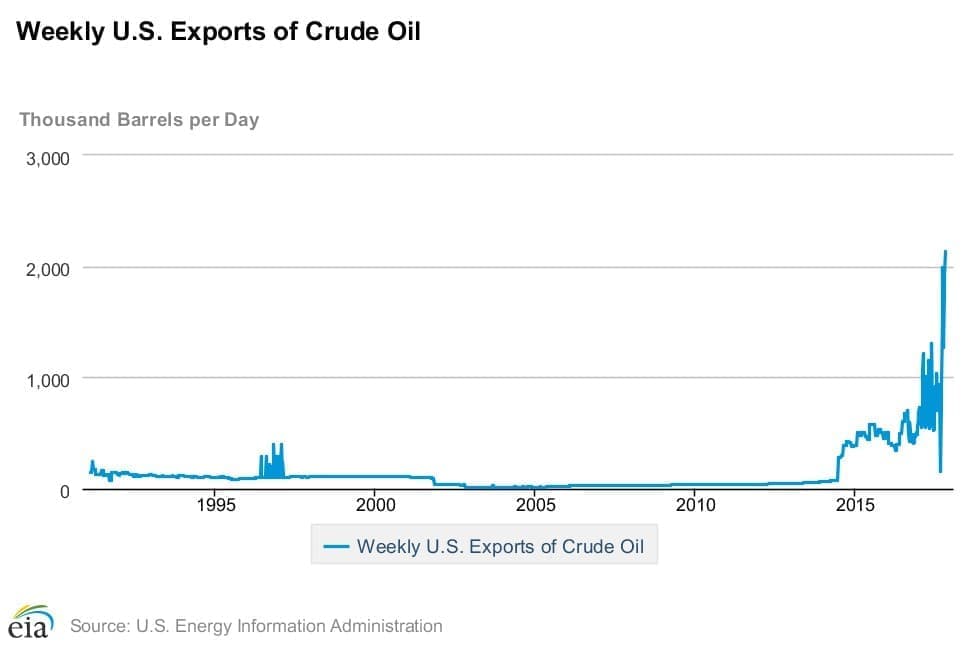

结果是美国原油出口激增。来自世界各地的精炼厂(尤其是中国买家)一直争先恐后地预订从美国墨西哥湾沿岸的发货。美国原油出口激增,从2016年的每天约50万桶/日和2017年大部分时间的约1 mb / d跃升至10月底的2 mb / d以上,创历史新高。

(点击放大)

来自美国海岸的原油泛滥已大大削减了净进口总量。尽管每周的原油净进口波动很大,但多年来,它们基本上一直保持在6.5-7.5 mb / d的范围内。但是在过去的几周中,总量下降了,在10月的最后一周降至5.4 mb / d。

相关:本周油价能达到65美元吗?

目前尚不清楚这种情况是否会持续下去。但是,如果WTI与布伦特原油之间的价差能够足够大地敞开,那它将甚至开始改变美国内部的贸易流量。

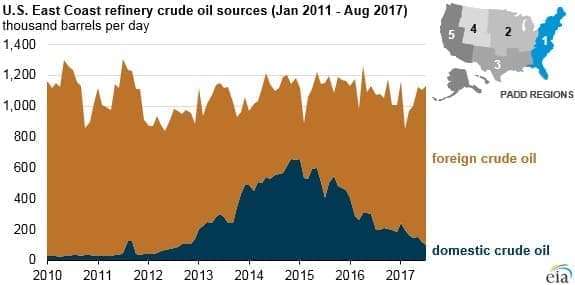

早在WTI的交易价格比布伦特原油低每桶10美元或20美元(2015年之前)时,该国的铁路上就运送了大量原油,并遍及全国各地的不同炼油厂。那是因为美国东海岸的炼油厂通常从国外进口石油,但是突然发现,例如,北达科他州的原油比西非的原油便宜(WTI-布伦特原油价格大幅度扩散的结果)。

(点击放大)

即使考虑到运输成本的显着提高,以铁路运输的原油仍成为进口的竞争选择。东海岸的炼油厂从几乎不从国内来源采购任何原油采购,到2014-2015年从美国生产商采购约一半的原油。2014年1月,东海岸的炼油厂从国内购买的石油量与从国外购买的石油量相同,这是第一次。

但是,一旦WTI布伦特原油价差消失(再次取消原油出口禁令时),东海岸的炼油厂就不再有理由从北达科他州购买原油。他们回到国外购买石油。截至2017年7月,东海岸的炼油厂仅从国内供应商处购买了101,000桶/日。

(点击放大)

这就引出了一个问题:相对于布伦特原油,WTI的新折扣是否会引发铁路原油运输的复兴?东海岸的炼油厂会避开国外的石油,然后再次在国内购买吗?EIA可能不会。EIA在最近的数据发布中写道:“最近的价差在9月和10月平均为$ 6 / b,但涨幅不够大,而且预计持续的时间不会足够长。”

而且,东海岸的炼油厂现在必须在购买美国原油方面与世界其他地方竞争。从技术上讲,它们可能更靠近钻探现场,但很多石油将从德克萨斯州的页岩气田流向墨西哥湾沿岸。一旦到达公海,东海岸就没有比外国买家更多的优势。

此外,东海岸的炼油厂必须购买符合《琼斯法》(Jones Act)的货物(即石油必须在美国船上运输),这增加了成本。简而言之,东海岸的炼油厂可能会坚持从国外进口石油,例如,如今这些石油越来越多地来自伊拉克。

尽管页岩油供应的增加不会取代东海岸的石油进口,但由于其他美国原油的打折,它将越来越多地流向国外。这种情况的寿命长短完全取决于相对于布伦特原油的WTI折扣,目前布伦特原油价格仍在持续上涨。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国页岩的强度不如外观

2022-01-25 -

哈维飓风过后美国石油库存将飙升

2022-01-24 -

美国在减少碳排放方面是否领先世界?

2022-01-24 -

美国资源刷新历史记录

2022-01-24 -

世界第一石油交易商:美国将在2018年看到最终的石油产量飙升

2022-01-24 -

预计美国石油出口将出现重大飞跃

2022-01-24 -

二叠纪的繁荣即将结束

2022-01-24 -

美国石油进口的根本转变

2022-01-24 -

全球448个核电机组 占世界电力的10%

2022-01-24 -

沙特超过美国的可采石油资源

2022-01-24 -

由于油砂挣扎,美国勘探与生产公司的储量下降

2022-01-24 -

美国石油出口繁荣的下一个重要催化剂

2022-01-24 -

烃王:美国在2016年排名第一

2022-01-23 -

经济衰退已经结束,但美国石油公司面临巨大问题

2022-01-23 -

美国公用事业行业正在摆脱其死亡螺旋吗?

2022-01-23