30省区市!2022年2月代理购电价格出炉!

EIA储量EIA仅基于EIA-23表格中的E&P信息提供已探明储量的估计值,并显示变化的类别(发现,生产,修订等)。自2016年11月以来,本应具有2016年更新数据的数据已发布,但迄今为止已被两次推迟。BOEM在严格遵守SEC / SPE规则的基础上(即储备金必须在生产中或预期在五年内生产),对2P(即已证明和可能的)做出自己的估算。我认为这通常会在五月份出现。在没有最新的EIA编号的情况下,Ive提出了2015年的编号,并对以后的生产进行了调整。尽管我认为相当小,特别是对于天然气,但一旦获得了实际数据,便会有修订和其他发现,包括在内,但将会很有趣。

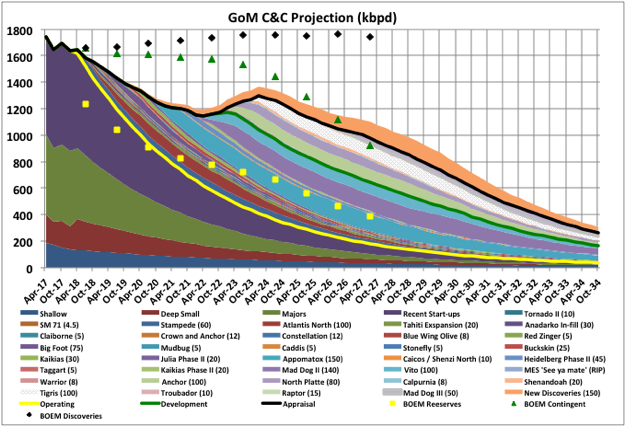

尽管不包括可能的储量并且仅计算原油,但EIA估计最近超过了BOEM的估计。看起来,2008年至2011年期间,许多可能的储量已通过积极修正而转化为已探明储量;例如,可能是由于当时的某些价格上涨,但也可能是在SEC规则更改后立即排除了没有公司发展计划的储备,这可能是偶然的,也可能不是偶然的:E&P在采用SEC / SPE规则时可能不太严格允许做大型的长期项目。近年来,BOEM的估算几乎持平,因为通过FID平衡生产的新项目增加了新的(后来被称为“发现”),而EIA的估算却在下降,最近的修订为零至负。

(点击放大)

销售和收购大都保持平衡,有时会滞后一年左右,尽管总体上略显积极,我想这意味着购买者能够从田间获得比卖方更多的收益。传统领域几乎没有扩展(与LTO一样,它们是最大的积极因素),在过去的三到四年中发现的趋势显着下降(这可能是在几年前发生的,但由于钻探中断而造成的)。 Deep Horizon事故)。

C&C生产

11月,由于内特飓风造成的生产损失已得到弥补,但由于LLOG Delta House Rigel模板的海底连接器故障以及壳牌Enchilada天然气管线故障,损失了超过100 kbpd的工作日。BOEM的总油量为1675 kbpd(月比增加211 kbpd,但同比减少16 kbpd); EIA的总油量为1666 kbpd(较10月份增加209 kbpd,但同比减少21 kbpd)。请注意,一些租约没有报告11月份的数字,因此我不得不根据飓风开始产生影响之前几个月的数据来估算产量。

(单击放大)新领域的生产暂时达到顶峰,甚至允许离线领域。踩踏事件一旦上线,它可能会给它带来另一个推动。较小的添加物通常在下降,但是霍恩山,霍尔斯坦和凤凰城也有一些填充物。

(点击放大)大型平台和Mars-Ursa应该与列出的平台一起考虑,它们最好地保持并提高产量。我不知道还会有更多的事情,但是塔希提岛和亚特兰提斯岛肯定有大型的棕地开发正在进行中。所示的较大型号大约有10年的历史,通常会处于平稳期的尽头,但同样,它们往往会具有很多过剩的处理能力。如果没有别的原因,其中一些必须在未来几年内进行重大调整,那么一年下来的生产量将与Nate差不多。

较小的,成熟的领域在Enchilada离线市场上受到了打击,但考虑到其持续的急剧下降,可能没有预期的那么大。

(单击放大)浅字段继续下降。拜伦(Byron)钻探了南沼泽岛71号区块,有一些头条新闻,但它的产能只有约4,500桶/天。

最近的新闻和活动

最近的新闻和活动

恩奇拉达(Enchilada)管道仍处于离线状态,尚未发布重启日期,自11月初以来,巴尔德佩特(Baldpate),莎莎(Salsa),豆蔻(Cardamom)和木兰(Magnolia)的离线石油产量约为75 kbpd。事件中受伤的工人因安全隐患已向壳牌公司提起诉讼,要求赔偿。所有这些领域都在急剧下降,因此生产,收入和利息仅在离线时丢失,而不会像高原系统那样推迟数年。Rigel歧管输送给Delta House的海底故障已导致Rigel,Otis和Bluto 2的儿子在10月的大部分时间和11月的全部时间处于离线状态(约40 kbpd的容量)。我没有看到有关此消息已修复的消息。如果没有这两次重大计划外停机,11月将打破3月的生产记录。

阿纳达科(Anadarko)在评估效果不佳之后放弃了Phobos的租约。它是南极Sigsbee悬崖租赁区中唯一的合格租赁,并且正计划与Lucius长期合作。

马士基钻井公司已解雇了为埃克森美孚朱莉娅油田马士基海盗工作的工人,尽管那里已经计划了第二阶段的计划,但似乎已经完成了。流量一直在急剧下降,但在过去两个月中流量增加了约6,000 bpd,可能接近新的高峰。石材钻探也已停止,其铭牌为40 kbpd,但到目前为止仅一个月就超过了30。海德堡钻探也已停止,现已达到70 kbpd铭牌的40 kbpd左右。第二阶段将于2021年到期。

Tornado II于12月中旬开始以约10 kbpd的石油产量生产。目前,据报道,龙卷风/凤凰油的总流量约为21 kbpd油,仅龙卷风I的平均净流量高8,000 bpd。霍恩山地租也有大幅度增加,从不到10千桶/天,到5月份下降到现在超过32千桶/天。

已经宣布了两个未量化的发现,分别是“重大”,“重大”和“在我们最大的发现之中”:壳牌/雪佛龙的鲸鱼听起来确实很大,并且靠近Perdido平台,而巴利摩尔则是雪佛龙/ Total的鲸鱼,它靠近盲信。我怀疑两者都将是束缚,因为专注于近场勘探的原因是为了节省后续开发的费用。Perdido的铭牌为100 kbpd,目前产量为66 kbpd,而Blind Faith为60 kbpd,可用容量超过37 kbpd,并且还在上升。两者的评估钻探工作仍在继续,而且从未像最初的公告那样出色(例如,Kaskida,Shenendoah和最近的Phobos)。我不确定,但认为它们都可能会影响到去年的发现,而且公告已推迟到2017年财务报表发布之前。

据报道,伍德·麦肯齐(Wood Mackenzie)给2018年GoM深水产量的预测值为1935 kboepd,创造了新纪录。我认为这是平均水平,而不是高峰或退出率,但我无法确定。请注意,这是石油和天然气(我认为报告的C&C包括80%,但可能是全部液体),并且不包括浅水,浅水的含量可能低于500(常见行业限制)或1000(BOEM限制)以下。我不知道为什么会如此复杂,也许他们可以声明某种记录,这将有助于或尝试出售完整报告。

BSEE报告称,目前(2月初)有49项与深水井相关的作业正在进行中。其中有34个与钻井相关,其中有5个针对未来项目进行了预钻,另外4个涉及未命名的领域(例如野猫或评估)。在这15种运行工具中,有一种用于在Tick上进行P&A,这是相当浅的水。生产图表上括号中的数字显示每个字段列出的活动数量。当前没有迹象表明油价上涨导致钻井增加,贝克休斯的现役钻机数量实际上最近有所下降,尽管有迹象表明非近距离野猫的采伐量有所增加,但可能尚早。

未来的生产方案

以下是用于未来生产的更新的预计方案(即猜测)。每个部分的总产量等于2016年1月BOEM编号得出的这些油田的估计储量减去此后的任何产量。他们今年的估计(显示2017年1月的数字)尚未发布。对于正在开发和发现中的项目,Ive使用E&P编号进行储量,生产和启动(如果可用或仅作了猜测)。括号中的数字是预期开发的标称原油和冷凝水铭牌容量。Ive包括了一些名义上的新发现,总储量为500 mmbbls,但一旦宣布鲸鱼数量,可能必须更改。

Ive还显示了我不完全了解的2018年BOEM生产预测。例如,他们今年的在线产量突然下降了约400 kbpd,但是由偶然的数字组成,我认为这是可能的发展,但是不可能;但也无法计划初创企业,因为今年没有应有的数额。他们还拥有大量新发现,这些新发现很快就会上线-即十年才能使800 kbpd的生产线上线,这将是八个大发现与80个较小的回撤之间的某种结合。在最近的勘探成功或租赁销售历史中,或深水项目的通常周期时间中,没有任何迹象表明这是可能的。

(点击放大)

EIA STEO呈正常的稳定指数增长,目前一直持续到2019年,飓风季节爆发。

(点击放大)

通过Peakoilbarrel.com

来自Oilprice.com的更多热门阅读:

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

由于OPEC产量降至6个月低点,美国页岩油产量增加

2022-01-30 -

2021年河南原煤产量9116.29万吨 同比下降11.9%

2022-01-30 -

我们可以负担可再生能源吗?

2022-01-30 -

该欧佩克成员国旨在将石油产量提高40%

2022-01-29 -

欧佩克主席:削减产量是“唯一可行的选择”

2022-01-29 -

美国凝析油产量将在2018年增加

2022-01-29 -

加纳希望增加石油产量

2022-01-29 -

墨西哥湾产油国在内特之前开始撤离

2022-01-29 -

英国石油产量会在2019年再次达到顶峰吗?

2022-01-29 -

加纳石油产量增加,能源收入翻倍

2022-01-28 -

哈维关闭墨西哥湾沿岸炼油厂,天然气价格飙升

2022-01-28 -

石油价格上涨,利比亚恢复了最大的产量

2022-01-28 -

明年新刚果政府的石油产量有望提高25%

2022-01-28 -

美国墨西哥湾沿岸炼油厂反弹

2022-01-28 -

加拿大的石油产量将增长数十年

2022-01-27