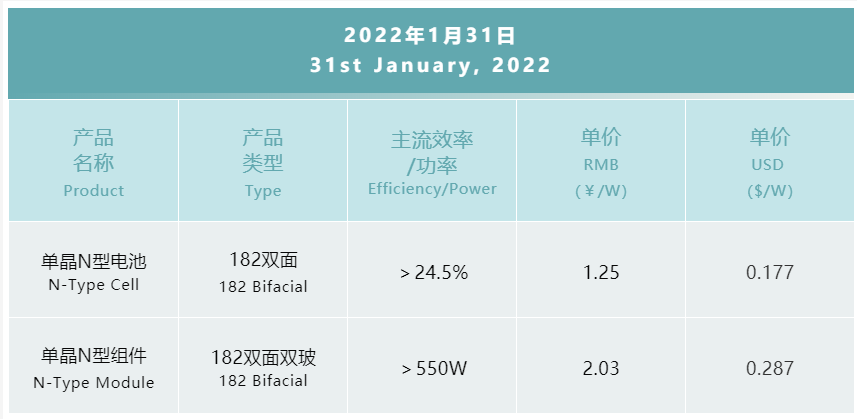

坐标北京:上百个分布式项目并网发电,市占率30%以上,晶澳科技是如何做到的?

根据欧佩克和国际能源署的预测,油价上涨可能导致美国页岩油产量大幅增长。

(点击放大)

(点击放大)

(点击放大)

(点击放大)

(点击放大)

(点击放大)

(点击放大)

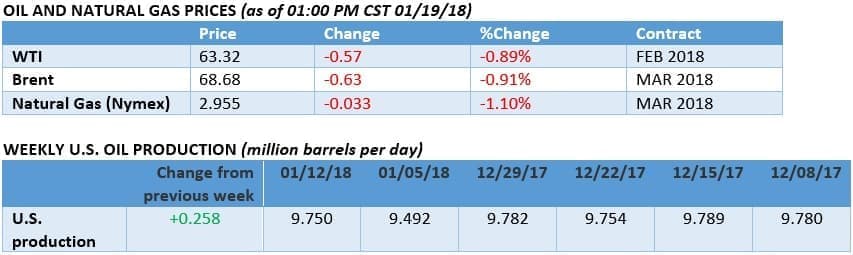

2018年1月19日,星期五

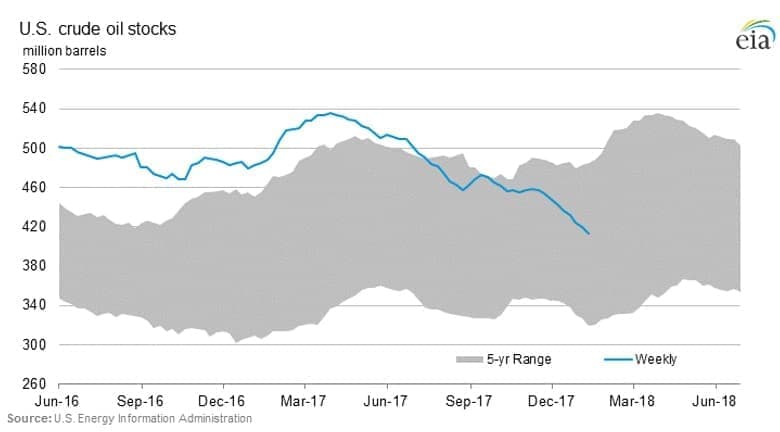

本周末石油价格有所回落。EIA数据显示美国产量增加,但库存又出现大幅下降。布伦特原油价格一直难以维持在70美元上方,基准价格正在等待一个方向。

国际能源署:美国页岩的爆炸性增长将考验油价。IEA的最新《石油市场报告》对价格的看法好坏参半。IEA表示,显然市场在收紧,但也表示今年页岩气的增长将是“爆炸性的”。该机构将其对美国产量的预测从870,000 bpd上调至2018年的1.1 mb / d。尽管国际能源署表示仍然存在很多不确定性,但加之其他非欧佩克国家的收益,有可能结束价格反弹。

委内瑞拉的石油产量暴跌了20万桶/日。委内瑞拉12月份的产量下降至每天160万桶(mb / d),较上月减少了216,000 bpd。令人震惊的单月跌幅使该国石油部门崩溃的可能性比大多数分析师先前认为的严重得多。债务,缺乏维护,缺乏投资现金,PDVSA石油资产的枯竭状态以及人才流失,都是造成急剧下降的原因。分析师认为,今年的产量将降至1.3 mb / d,也许会更低。“目前唯一的讨论是下降多少。纽约的咨询公司Medley Global Advisors的分析师Luisa Palacios对《华尔街日报》说。

二叠纪的瓶颈迫在眉睫。阿格斯媒体报道说,二叠纪石油产量的激增可能在未来几年达到中游产能的上限,从而威胁到繁荣。目前,有足够的管道容量将二叠纪石油运到墨西哥湾沿岸,但是在某个时候,管道网络将被最大化,并且“将会有一天的时间,” Enterprise Products Partners高级副总裁布伦特·塞克雷斯特(Brent Secrest)在德克萨斯州休斯顿举行的阿格斯美洲原油峰会上说。管道公司认为瓶颈始于2019年或2020年。

荷兰皇家壳牌石油公司和英国石油公司同意购买利比亚石油。荷兰皇家壳牌公司(NYSE:RDS.A)和BP(NYSE:英国石油公司(BP)同意从利比亚购买石油的年度合同,这标志着北非石油输出国组织(OPEC)成员在多年战争后仍在继续恢复。利比亚的石油产量已经反弹了一年多,但买家一直对不稳定的出货量保持警惕。彭博社报道,壳牌与利比亚国家石油公司的交易是“自2013年以来的首例此类交易”。利比亚的产量从2016年的不到一半增加到了1 mb / d。

环境影响评估:美国2月页岩油产量增加111,000桶/天。最新的《 EIA钻井生产率报告》预测,2月份页岩油产量将增加111,000 bpd。二叠纪(+76,000 bpd),Eagle Ford(+15,000 bpd)以及其他页岩盆地的贡献较小将带动收益。同时,已钻但未完成的油井(DUC)清单继续增加,到12月增加到近7,500口,每月增加156口。积压的一部分被认为是缺乏水力压裂机组人员和其他瓶颈的结果。

欧佩克上调页岩油预期。欧佩克在月度石油市场报告中承认,美国页岩油的增长速度超出了此前的预期。该组织将对美国今年石油产量增长的预测上调至1.15 mb / d,比上个月的报告增加了160,000 bpd。该修正案表明,欧佩克减产正在帮助拉紧市场,但连锁反应是,它为页岩油生产商提供了更多的回旋余地,这是卡特尔希望避免的。

TransCanada预计2019年在Keystone XL上破土动工。TransCanada(NYSE:TRP)表示,它从有争议的Keystone XL管道上获得了买家的足够承诺,以推动其建设。这家加拿大管道公司表示,它对20年来50万桶/天的石油运输感兴趣,足以使该项目向前发展。TransCanada希望明年开始建设,尽管它尚未做出最终投资决定。内布拉斯加州仍然存在一些障碍,监管机构最近批准了一条穿越本州的替代路线,而不是管道公司首选的路线。这意味着TransCanada还有更多的许可证获得。

锂库存因新供应而下降。SQM(纽约证券交易所:SQM)是世界上最大的锂矿商之一,解决了与智利的争端,这将为扩大产量的协议铺平道路。结果,锂库存因对新供应的担忧而暴跌。雅宝(纽约证券交易所:ALB)下跌8%,FMC Corp.(NYSE:FMC)下跌了5%。

相关:中国天然气产量创三年来新高

英国石油公司与伊拉克为基尔库克达成协议。BP(NYSE:英国《金融时报》称,英国石油公司(BP)与伊拉克政府签署了一项初步协议,以提高基尔库克油田的产量。T&S Consulting Energy and Security负责人Alan Mohtadi告诉英国《金融时报》:“基尔库克(Kirkuk)的这些油田目前的[当前]产能约为450,000桶/日,但目前仅约150,000桶/日。”这项交易是在中央政府从库尔德人手中撤出基尔库克后的几个月。雪佛龙(NYSE:CVX)表示将返回库尔德斯坦以提高产量。伊拉克的动荡还远远没有结束,但是几家石油大公司的回归表明停火协议仍在继续。同时,壳牌(NYSE:RDS.A)正在寻求出售其在伊拉克南部两个大型油田的股份,主要是由于政府提出了艰难的条款。

金德·摩根(Kinder Morgan)再次推迟了Trans Mountain管道。金德·摩根(纽约证券交易所:KMI)再次推迟了Trans Mountain扩建的预计启动日期,将其推迟了3个月至2020年12月。那比原先的预计开始日期晚了一年。除Keystone XL和Enbridges(NYSE:ENB)3号线的扩张–这将大大增加艾伯塔省的外卖能力。但是Trans Mountain在获得许可证方面遇到了麻烦。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国页岩巨人的下一步是什么?

2022-02-03 -

欧佩克与页岩:石油传奇继续

2022-02-03 -

为什么页岩产业仍然无法盈利?

2022-02-03 -

美国页岩气最大的一年

2022-02-03 -

北美的下一个大页岩气

2022-02-02 -

华尔街重返美国页岩

2022-02-02 -

页岩热潮是确定的吗?

2022-02-02 -

页岩气势可能不会持续太久

2022-02-02 -

阿根廷正处于页岩热潮的边缘

2022-02-02 -

哥伦比亚页岩产业的兴衰

2022-02-02 -

为什么华尔街不支持下一个页岩气?

2022-02-02 -

欧佩克扩建后美国页岩气激增

2022-02-02 -

美国页岩油最终会反弹吗?

2022-02-02 -

IEA关于美国页岩的令人震惊的启示

2022-02-02 -

IEA严重高估了页岩的增长

2022-02-01