苏伊士与新加坡签署合同,为其供水管网提供管道清洗服务

原油和凝析油

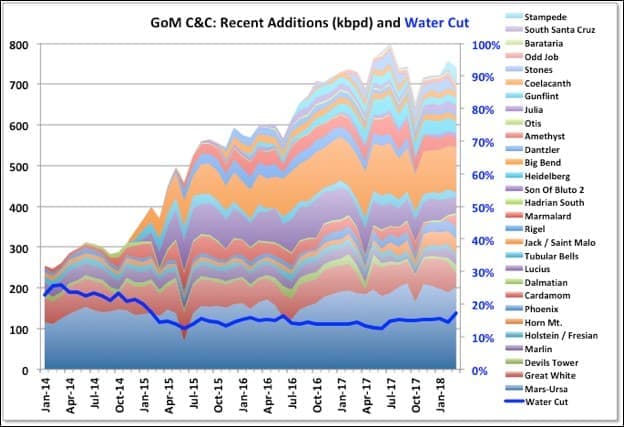

BOEM的2018年3月产量为1696 kbpd,比上月下降1%,比去年同期下降4%(2017年3月是迄今为止GoM的最高产量月份)。EIA编号非常相似,尽管上个月更高,并且尚未进行修订-通常EIA编号最终几乎与BOEM报告的合格租赁总产量完全对应,而BOEM可能更高,可能包括测试井或不合格租赁。

(点击放大)

大型新项目Stampede于1月份启动,目前尚无产量报告。BOEM和EIA估计未报告的值,然后在有实际数字时追溯调整其报告。我不知道他们如何估算新的产量,但按照目前的计划,牛仔节可能会产生约60 kbpd的日产量,尽管最初可能会大大减少,因为只有两个租约中的一个已经增加。Ive分别假设2月和3月为20和40 kbpd,这可能仍然很高。即使考虑到这一点,并假设其他后期数字与上个月相同,则自12月以来,EIA和BOEM均估计比报告的租约和油井产量(始终非常匹配)高出约30至40 kbpd。通常相差不超过十。其他后期的数字(很少,而且四个月都没有)不会出现如此大,突然和无法解释的增长,因此我要么错过了一些东西(也许还没有包括租赁,但也没有报告为启动),否则将来可能会进行一些向下调整。

去年10月海底歧管发生故障后,Rigel和Otis仍处于脱机状态,并抽出了约22 kbpdd的天然气加上一些天然气(Otis是一个小型气田)。3月份,Great White,Stones(整个月)和Caesar / Tonga都出现了明显的停机,导致约90 kbpd的下游流量。

(点击放大)壳牌的Kaikias第一阶段开发是Ursa枢纽的后援,比计划的6月初提前了一年。预期的峰值铭牌为40 kboed(平均油量可能仅为30 kpbd左右),可能需要一点时间才能达到最大。同样地,要加快生产速度,可能意味着要使用先前预定在Mars-Ursa的替代井上使用的钻机,因此那里其他一些租约的降价速度可能比先前计划的要快。

在第二季度中,马林(Marlin),霍恩山(Horn Mountain)和霍尔斯坦(Holstein)可能会有停机时间,因为他们已计划周转以准备新生产,并可能进行常规维护。然后他们应该以更高的整体流量重新回到在线状态。马林有一个精心计划的新阿纳达科计划,另外两个来自LLOGs Crown和Anchor油田。Holstein拥有平台钻机,并将在明年和明年开发四口侧井。霍恩山(Horn Mountain)计划从多拉多(Dorado)油田再打一回。

(点击放大)

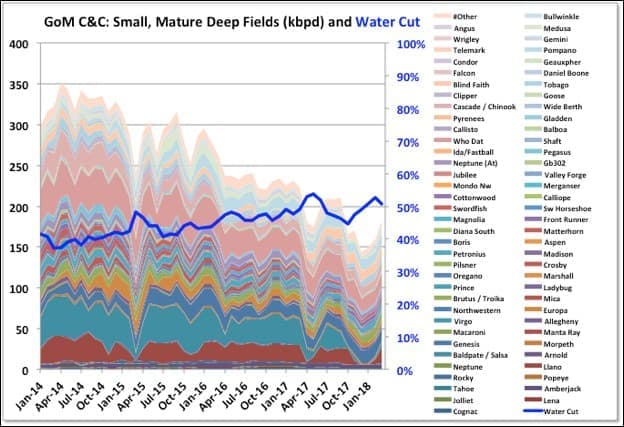

亚特兰蒂斯号目前没有钻井或修井活动,在过去,其油井按年下降了约20%(见下文),这种情况可能会持续到2020年第一批第三口油井投产为止。

(点击放大)在Enchilada管道的部分修复后,Lano,Cardamom和Baldpate / Salsa的部分生产恢复了生产,产量大约为45 kbpd,但仍然有些脱线,我认为必须通过Enchilada平台,而我从未见过预期的重启新闻;然而,阿纳达科已经表示将在“今年晚些时候”,这意味着几个月的时间。所有这些字段都在快速下降,因此尽管三月份有所增加,但在今年余下的时间里下降幅度更大

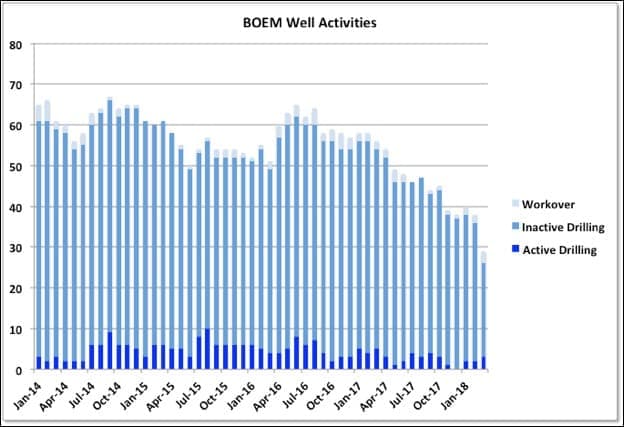

(点击放大)BSEE深水活动报告显示了钻井,完井,P&A或修井活动的井目前显示40动作,这比年初的50有所下降,过去一直相当稳定两个月

总体C&C似乎将继续从去年下半年开始全面缓慢下降,如果将未计40千千桶的未解决数据进行修正,则显然正在加速。停机和飓风将很大程度上取决于停机时间。今年到目前为止,这些损失看起来比去年要高(例如,早期的热带风暴阿尔贝托(Alberto)以大约7kbpd的速度租用了大约一周的时间,并且中断了Lena的P&A活动以及Appomattox的安装工作),而且火星-乌尔萨(Mars-Ursa)看起来将部分关闭下降到四月,目前的Perdido / Great White的转机时间会很长。另一个重大的计划外停机,例如Enchilada或Delta House,也是可能的。壳牌在Kaikias方面的开发已经取得了进展,但可能会因星座(Constellation),北哈德良(Hadrian North)和一些三角洲房屋(Delta House)的后援延迟而抵消。

天然气

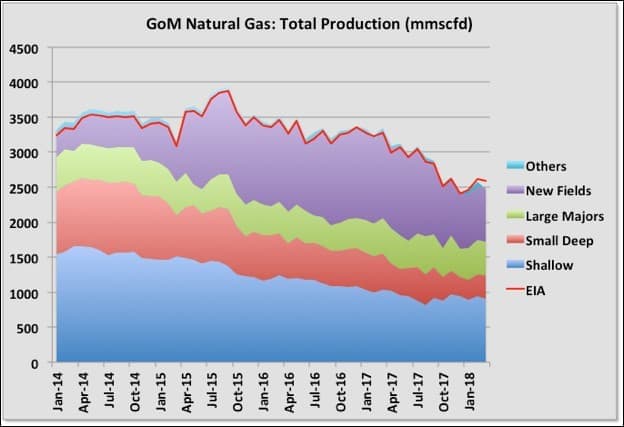

天然气产量持续下降。BOEM 3月份的产量为2.59 bcfd,环比下降1%,但同比下降21%。自去年以来,Hadrian South损失了300 mmcfd的天然气,而其余少数几个重要气田之一的Baldpate / Salsa和Otis,由于Delta House的失灵,意味着去年的油价下跌速度加快,很难恢复。Na Kika拥有一些天然气租赁,不久将推出新的长途回扣,库伦II,但目前天然气主要与石油相关,并将相应下降。

(点击放大)深水井下降率

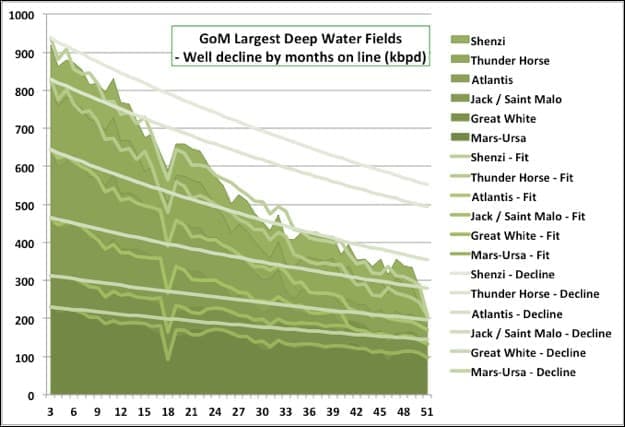

我尝试去发现较新的深水油田中的油井的下降速度。在下面的图表中,每个油田的所有井都排成一行,因此第一个月是其第一批生产,或者是2014年1月(以较晚者为准),并且从第三个运营月开始拟合下降曲线以避免加速期,假设所有油田中的油井也遵循相同的指数下降,并且取决于每个月生产的油井数。

有关:欧佩克接近达成生产协议

大部分拟合结果都很好。下面详细显示了六个最大的字段。总体(堆积的)下降曲线表示所有在线的所有油井的预期下降率,它们并不是对未来产量的预测。

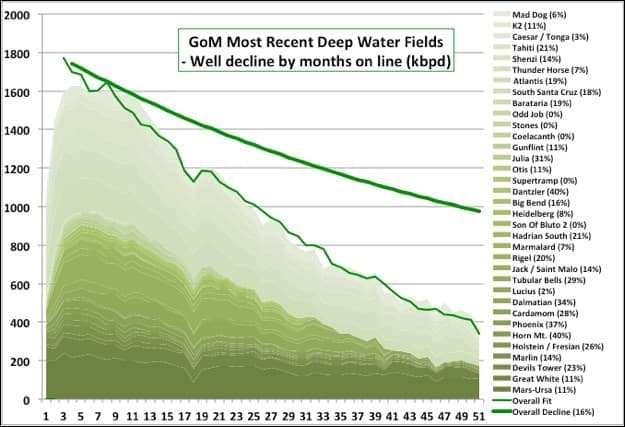

(点击放大)适应性较差的领域要么是仍处于高原的新项目,要么是零星的创业公司,要么产生了大量的水(或全部三个),其中包括Lucius,Stones和Odd Job。 ;或进行过某种形式的返工的产品,例如增加了气举的K2和疯狗(Mad Dog)有各种新措施,包括在某些街区增加了注水。我没有包括Na Kika,因为它是几个不同领域的集合,其中一些是天然气,并且生产历史相当不均衡。每个字段的单独下降率显示在名称后的括号中,从高原初期的字段的0%到最高40%,并且两者之间的差异相当大。

(点击放大)分析的油田的下降率可能会上升,这是因为高原地区的新项目,水的突破或加速(例如,在大怀特,疯狗,卢修斯和火星乌尔萨最有可能发生),并且正常的开发特点是先钻最好的井;但总体而言,新项目可能会达到平稳状态,这可能会达到平衡。总体平均下降速度为16%,鉴于基于2016年BOEM 2P数据(最新数据)得出的整个GoM的损耗率为16%,这也许不足为奇。随着枯竭和衰落的结束,这意味着在作业油田上没有增加太多的储备,或者任何已经快速上线的储备。

将这些下降率应用于2017年的现场生产率,预计今年将下降175 kbpd。浅层油田可能会下降30 kbpd,而我未曾包括的深水油田则下降约45 kbpd。因此总计为250 kbpd;假设90%的可用性需要增加275 kbpd的额外铭牌容量以保持生产稳定。

2018年和2018年的发展

今年仅有的几个主要的新油田是Stampede,产量最高可达60 kbpd,以及Kaikias一期工程,全年平均可能增加约20 kbpd。星座计划已经到期,但看来已经推迟到2019年了,而Big Foot计划到期了,但对平均水平的贡献不大,尽管这可能会提高2018年的退出率。LLOG有四个较小的现场回输,带有一两个井:红色Zinger,王冠和锚点,Claibourne和La Femme / Blue Wing Olive。其中一些可能受到主机可用容量的限制,并且仅在下半年提供。最近的小油田井往往开始于6000至8000 bpd左右并立即下降,但到年底这些油田加起来可能会增加50至60 kbpd。较大的油井可能来自杰克/圣马洛(两口油井),霍恩山深处和阿纳达科(阿纳达科)的马林(三口油井,但如果像最近的一样,则下降速度非常高)的填充和开发钻探。 (我认为最后一口生产井),霍尔斯坦(Holstein)的一口侧井(明年将再增加三口),雷马(Thunder Horse)继续进行BP钻探,火星-乌尔萨(Mars-Ursa),斯通斯和Great White的壳牌项目。BP和Shell井可能增加最多,但它们也是信息最少的那些。

Rigel和Baldpate应该有一些离线生产返回,可能是40 kbpd,但也迅速下降。有了新的油田,今年的填充钻井将需要留出120至180 kbpd的速度,以使年均产量保持平均水平(范围取决于所有油井开钻的时间);我认为这将是困难的。明年下降速度可能会加快,因为许多上述填充井和回填技术是这些项目的最后一个可用井,并且一些钻机已经发布,此外,Kaikias已得到加速,因此明年的贡献将减少比最初计划的要多。亚特兰蒂斯三期也已移至2020年。2019年计划继续进行雷马的持续开发,哈德良·诺斯(Hadrian North)的绑架和卢修斯(Lucius)的绑架以及星座与宪法的推迟绑架,但总体看来比今年薄,至少直到Appomattox(带有175 kboed铭牌)开始到年底增加。

下表中显示钻井或修井的油井数量的下降突显了2019年可能出现的放缓。

(点击查看大图)2016年年底的BOEM储备估算可用时,可能会有更好的预测。与去年相比,这些数据已经很晚了,但是在过去,它们是在7月或8月发布的,而EIA储量的估算在今年也很晚。

环评预测

以上关于近期新动向和新增产量的总结在结果或细节上与EIA的预测完全不同。墨西哥湾原油产量到2019年将继续创历史新高

在给定的领域中,它列出了重要的新石油生产,预期来自:紫水晶,一个小型且失败的天然气项目和火卫一,均已撤销,目前无活动;奥蒂斯(Otis),现有的气田; Bluto 2之子,一个小型油田,于2016年初开始运营,目前尚无钻探,并表示略有下降。里德伯格(Rydberg)是壳牌公司最近的一项发现,据报道拥有100个mmboe资源库,我认为这将是Appomattox项目的后来版本。 Gotcha是Great White的一部分,租约于2014年开始,且呈缓慢下降趋势。与布什伍德(Bushwood)一起,于2014年开始进行单口气井绑扎,现在几乎用光了(尽管今年在那里有一些钻探)。该系列中几乎没有新油,也没有任何重要油。

它还确实列出了Horn Mountain Deep,Stampede(虽然实际上只有两个字段,但被列为两个字段)和Kaikias,它们将是更大的贡献者,但远远不能满足给定的增长预期(我认为Horn Mountain)到明年,事态发展将迅速下降。

它没有提到大脚,阿波玛托克斯,鹿皮,哈德良北,红姜格,王冠和锚地,克莱伯恩或蓝翼橄榄作为新油田,或雷电开发项目和其他阿纳达科填充井。我不知道他们是如何提出评估的,但是他们似乎越来越脱离现实,而不仅仅是因为过于乐观。同样,EIA STEO只是一个恒定的指数增长,每个月都会重新调整为当前的生产数据,而无需根据FID决定,储量数量或总体生产历史进行任何更改。

高峰石油桶

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

阿拉斯加液化天然气终于可以起飞了

2022-02-08 -

2018年石油和天然气项目收支平衡,每桶44美元

2022-02-08 -

天然气会威胁二叠纪石油的生产吗?

2022-02-08 -

荷兰可以在天然气市场上保持领先地位吗?

2022-02-07 -

阿塞拜疆-欧洲天然气管道获得$ 1B资金

2022-02-07 -

俄罗斯认为对伊朗石油和天然气的$ 50B投资

2022-02-07 -

天然气危机笼罩着哥伦比亚

2022-02-07 -

这天然气专业即将被接管吗?

2022-02-07 -

重庆相国寺储气库累计调峰采气突破100亿立方米

2022-02-07 -

墨西哥湾的Shell Outsmarts竞赛

2022-02-07 -

两家液化天然气巨头争夺同样的天然气

2022-02-07 -

天然气出口商要价与石油挂钩

2022-02-07 -

液化天然气市场发生了意外情况

2022-02-07 -

普京:已准备好每年从俄远东对华供应100亿立方米天然气合同

2022-02-07 -

2.9万余吨液化天然气安全靠港 保障春节期间上海供暖供气

2022-02-07