飞天云动冲击港交所“元宇宙第一股”,是机遇还是泡沫?

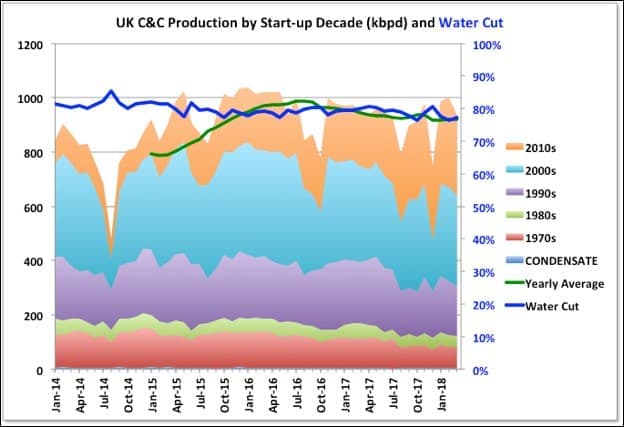

英国C&C

许多人(包括但不重要的是UKOGA)以及一些较大的石油和天然气咨询公司都期望英国的海上石油产量从2017年起将显着增加,到2018年的年均产量将超过1000 kbpd。到目前为止,这被证明是一个挑战。3月份的产量为934 kbpd,月比下降7%,同比下降2%(但与2017年相比,第一季度增长0.8%)。某些字段可能没有报告,但当月显示为零的字段可能不是大型生产者。单场降幅最大的是克莱尔,但大多数场均出现下降,即使是较新的。Jodi的数据显示5月份将会增加,但不会超过1000 kbpd,此后由于维护关闭(通常今年道达尔平台罢工),夏季通常会有所下降。

(点击放大)

尼克森(Nexen)运营的两家最大的石油生产商巴扎德(Buzzard)和金鹰地区开发公司(Golden Eagle Area Development)随着水的突破不断增加(尤其是在过去一年中,在GEAD尤为明显)而开始加速下滑。最新的大型场馆是Scheihallion。这是通过去年开始的Glen Lyon FPSO(也称为Quad 204项目)对其邻近领域Loyal的重新开发。到目前为止,Buzzard和GEAD的总和下降已经超过Scheihallion的增长。

去年安装了Clair Ridge平台,该平台也利用Clair油田的重油开采,但是出现了多次延误,现在预计直到今年晚些时候才开始生产。一旦增产,尽管有一些预钻井,它可能还需要三到四年,它将成为最大的生产者,产量为100至120毫米/天,并有八年的平稳期,而Scheihallion / Loyal将迅速稳定并下降。

(点击放大)

皮尔斯和船长是重油项目。皮尔斯(Pierce)在2009年进行了重新开发,船长最近改用聚合物注入来改善水驱性能。重油项目需要很多井,从一开始就倾向于产生高含水率,并且采收率低。上面提到了克莱尔和克莱尔岭。Kraken去年6月是一家重油初创企业,它拥有英国北海最大的水处理能力,并且已经看到60%至65%的水。Mariner是另一家定于今年晚些时候在挪威国家石油公司(Statoil)开工的公司,它使用凝析油进行EOR,还有其他重油前景,例如Bressay(当油价暴跌时被Statoil取消)和本特利公司。

(点击放大)

总产量可能低于预期的另一个原因是,许多较小的生产商从2015年底开始至2017年开始出现早期下降。例如,Scolty&Crathes的P10生产计划在2018年平均超过7,000 bpd,到2032年下降,但目前的产量约为3,000 bpd并在下降,所有这些都来自Crathes,因为Scolty油田在大约四个月后到期。同样,据预测,Solan在2017年的平均产量约为18,000 bpd,但仅短暂达到10,000 bpd,现在低于5,000且正在下降。

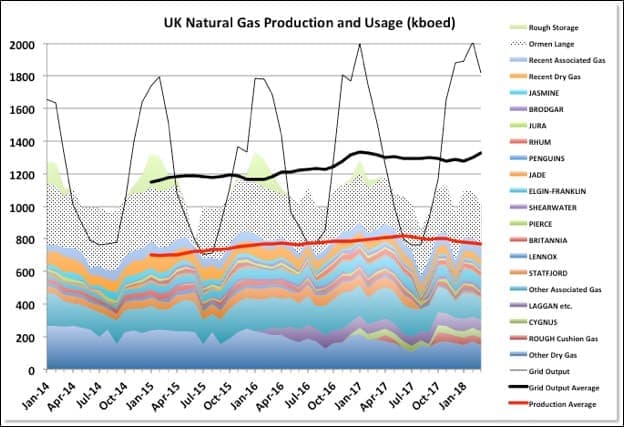

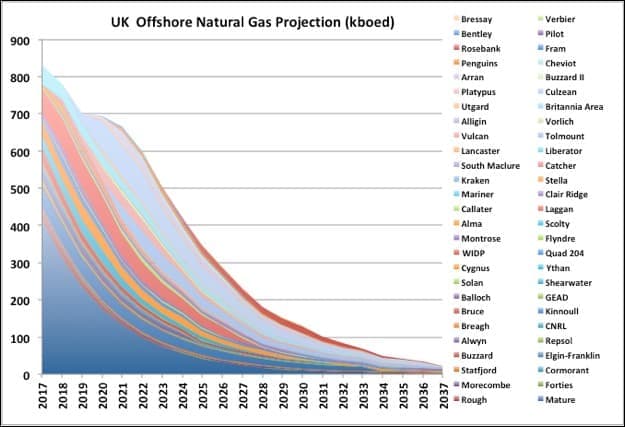

英国天然气

(点击放大)

英国的天然气产量正在下降,甚至可能下降,而使用量却在继续增长。最大的单一供应商是挪威的Ormen-Lange气田,该气田也处于下降状态,但挪威的新开发项目(如Aasta Hansteen和Dvalin)将在未来几年内扩大供应,并将运往Nyhamna的同一天然气厂作为Ormen Lange,然后通过Langeled管道出口到英国。

(网格数据来自DUKES –英国能源统计摘要)。

苏格兰天然气厂

Sullom Voe的设得兰群岛天然气厂(SGP)是一家Total运营的工厂,从设得兰群岛以西的天然气凝析气田接收生产,是北海最近最大的项目之一。我认为现在有足够的证据宣布这个项目比取得成功的成功还少。我不知道他们是否会从中赚钱,但施工阶段存在很多问题(Petrofac一次性付清了合同,并因各种不同的问题而蒙受了损失),水库看上去比预期的要差得多,主要是水库拉格甘和托莫尔岛仅约占预期储量的三分之一。

相关:石油抛售给特朗普提供了更多在伊朗的空间

图表中的绿点显示了这两个产品的最初计划生产,它们即将进入高原,现在大约由Glenlivet和Edradour取代。实际上,最初的领域已经精疲力尽,而较小的领域在提前上线后却正在下降。天然气厂最近已经改建,可能已经做了一些工作来改善油井的输送。(请注意,我以前用两种方法将Edradour数弄乱后,Ive现在得到的数据正确。)

(点击放大)

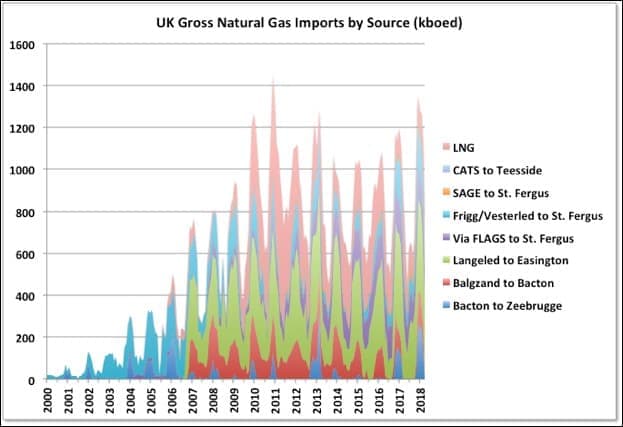

天然气进口

(点击放大)

该图表显示了总进口量,由于Bacton互连器之间存在一些平衡,因此净数量略有减少。自2010年以来,进口一直保持稳定,这主要是因为北海的新产量平衡了成熟油田的产量下降(某些新天然气产量实际上是成熟油田天然气上限的最终打击)。由于总体产量下降再次加速且需求似乎在增加,现在可能需要增加进口。大多数新天然气可能必须来自液化天然气。

英国生产计划

以前,Id根据简单的假定下降曲线和总储量估算了未来的产量。曲线的陡度惊人,尤其是天然气曲线,因此我尝试使用“环境声明”获得一些更好的数据,每个项目都需要将其提交给UKOGA,作为开发批准流程的一部分。这些包括预期的生产概况,通常可以在E&P公司的网站上找到。Ive根据公司新闻稿和演示文稿中的可用数据估算了一些仍处于计划阶段的后期前景。总体而言,石油的预测结果与以前相似,但是对于天然气来说,情况稍差一些。最大的未知数是Ive根据UKOGA报告的近期表现和合适的总储量估算出的“成熟”小油田的下降。

应用程序中提供的生产资料通常是针对P10的情况,因此实际下降幅度将比显示的要大,例如,实际上直到明年才预测到Buzzard的下降,即使在P50情况下(也作为P50的一部分提出) Buzzard II开发应用程序),如果新项目的表现与Laggan或Scolty&Crathes一样好,那么下降的确会非常迅速。

(点击放大)

(点击放大)

我已经列出了所有看起来很合理,油价合理的已知发现,但没有为以后的发现提供任何补贴,尽管目前有很多发现。还不包括一些尚未得到充分评估的较大发现(例如,靠近Rosebank且大小相似的Cambo,Jackdaw(这是超高压/高温边际气田)以及该地区的其他一些天然气前景)设得兰群岛以西地区)以及一些较小的发现,这些发现可能以高价进行商业交易,或者可能需要邻近的发现才能成为现实。

英国石油行业正处于衰退时期,由于勘探与生产企业寻求降低成本,因此有大量的并购活动。康菲石油公司正在与BP交换资产,并从北海撤离,以集中精力于阿拉斯加和LTO,马士基石油天然气公司已将其出售给道达尔,道达尔目前正打算出售其相当一部分资产,雪佛龙正计划出售其所有北部地区海洋运营资产(但保留Rosebank作为开发项目),Repsol收购了一些资产,但现在看来它想再次退出。在较小的公司接手的情况下,成熟领域有时会短期增加产量,但这也往往表明即将出现的大型项目将会减少。

高峰石油桶

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

沙特阿拉伯提高美国天然气价格的解决方案

2022-02-09 -

美国天然气的光明前景受到威胁了吗?

2022-02-09 -

二叠纪面临长期的天然气危机

2022-02-09 -

这是下一个天然气巨头吗?

2022-02-09 -

天然气库存“危险地低”

2022-02-09 -

元坝气田累计产气量超240亿方

2022-02-09 -

2022年油气行业前景怎样?十大预测来了!

2022-02-09 -

上海:本市非居民用户天然气销售价调整后天然气销售企业结算价相应调整

2022-02-09 -

韩国加倍购买天然气和可再生能源

2022-02-08 -

增储上产 向气倾斜 ——2021年油气行业述评及2022年展望

2022-02-08 -

环境影响评估:墨西哥湾的石油和天然气生产仍然强劲

2022-02-08 -

阿拉斯加液化天然气终于可以起飞了

2022-02-08 -

2018年石油和天然气项目收支平衡,每桶44美元

2022-02-08 -

天然气会威胁二叠纪石油的生产吗?

2022-02-08 -

荷兰可以在天然气市场上保持领先地位吗?

2022-02-07