高手教你羊小咩享花卡怎么自己安全套现出来

欧洲的液化天然气进口激增了16%(从2016年的40.9bcm增长至2017年的47.4bcm),成为仅次于俄罗斯和挪威的第三大天然气供应来源。欧洲重新崛起为主要的液化天然气市场是在煤炭和核电站退役多年以及欧洲最大的荷兰陆上天然气田急剧下降之后。

在全球天然气市场上,随着需求的增长,价格的上涨和进口的强劲增长,欧洲在未来几年的商业机会方面看起来像一颗璀璨的星辰。美国正在建设四个新的液化天然气项目,处于优越的位置,可以抓住这一动态市场中的供应商机会,并在挑战俄罗斯作为该地区最大天然气供应商的主导地位时发挥战略作用。欧洲的能源市场正在发生结构性变化,这使得天然气在过去两年中可以在总能源结构中获得更大的份额。经过近十年的低迷需求后,对天然气的市场期望有所减弱。然而,与这种看跌的前景相反,2014年至2016年间,整个欧盟的天然气消耗量增长了52 bcm(11%),被Venture Global LNG,Inc.称为“最大的意外之一”。

复苏背后的驱动因素是电力行业的燃煤发电,这使欧洲的燃煤发电量从2010年的190吉瓦减少到了2017年的156.6吉瓦。国家公共政策和市场迫使到2030年大多数剩余的燃煤电厂退役。随着欧洲对天然气的需求增加,荷兰北海和格罗宁根气田的产量一直在稳步下降。格罗宁根(Groningens)的产量尤其从2015年的45 bcm降至2017年的12 bcm。荷兰监管机构预计到2030年将完全关闭格罗宁根的生产。反过来,这将在欧洲天然气市场内造成巨大的供应缺口。

随着2017年欧洲天然气需求的增长,它首先转向了俄罗斯。尽管担心俄罗斯在供应方面占主导地位,但其对欧洲的“蓝色燃料”出口在2017年增长至创纪录的193.9 Bcf,比2016年的创纪录水平增长了8%。众所周知,俄罗斯正在向欧洲注入大量天然气,以降低价格并阻止液化天然气。实际上,没有任何价格战的证据。今年到目前为止,欧洲在英国和荷兰这两个最大枢纽的价格上涨了25%,而德国边境的天然气价格上涨了12%。全球最大的天然气生产商俄罗斯天然气工业股份公司(Gazprom)的目标是增加对欧洲的天然气销售,这是一种获利的机会,而不是不合理的市场行为的试验案例。尽管如此,天然气出口激增导致俄罗斯和欧盟之间的管道运力已满,包括乌克兰的天然气走廊(140 bcm /年)和Nord Stream 1(60 bcm /年),将价格推至最高自2015年以来的水平。如果俄罗斯天然气工业股份公司决定在2019年冬季不与乌克兰Naftogas续签天然气运输合同(不太可能但可能的情况),欧洲可能会出现重大天然气价格上涨。

欧洲枢纽价格已经接近亚洲液化天然气价格水平,即世界优质天然气市场和最高的全球价格基准。

(点击放大)

北亚现货LNG与荷兰TTF枢纽(2017-2018)

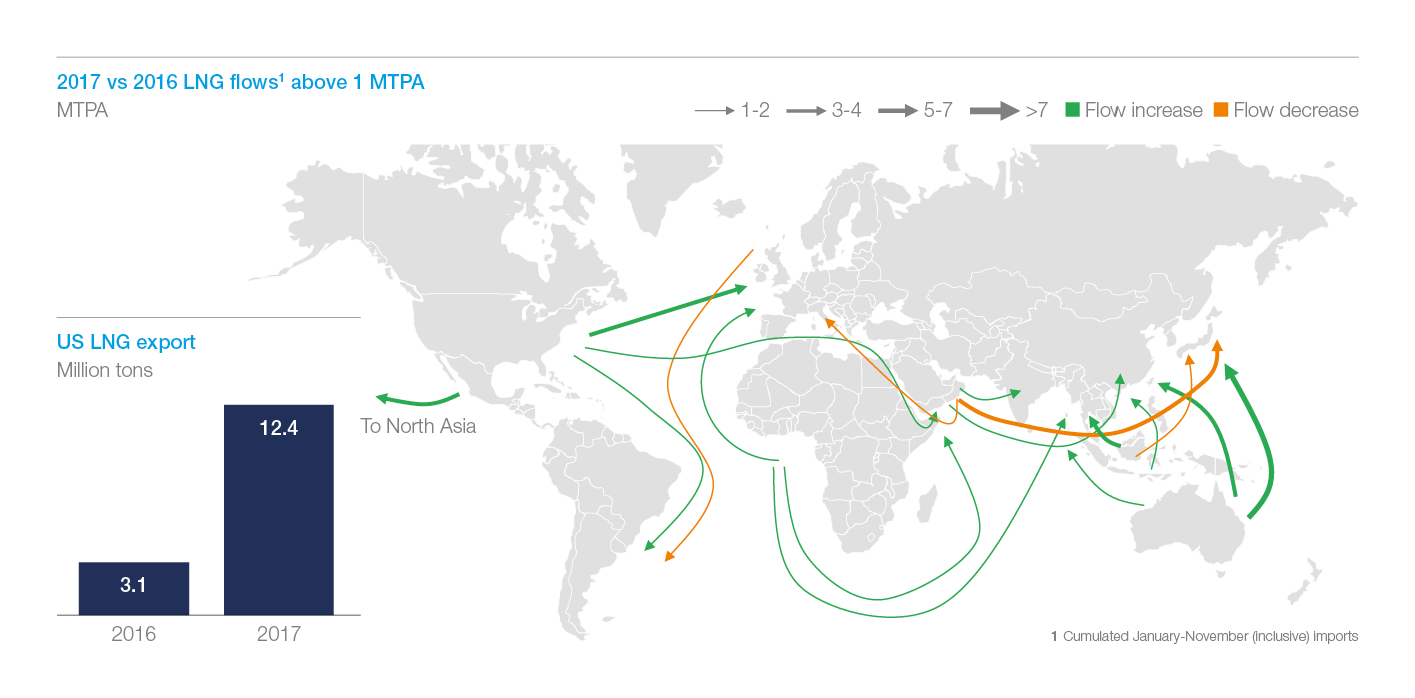

由于价格上涨,与往年相比,来自大西洋盆地的更多LNG进入欧洲。(从2013年的37.51 bcm净增加27%至2017年以来的47.4 bcm)。展望未来,液化天然气贸易商在向东部输送产品时可能更倾向于将欧洲作为主要市场,而不是承担更高的运输成本。在目前的价格动态下,几乎没有动力将货物从欧洲重新装载到亚洲。欧盟是唯一能够有效地在管道和LNG量之间套利的地区,并且其再气化能力还没有得到充分利用。

尽管2017年美国向欧盟的LNG出口几乎翻了一番,但欧洲尚未证明是美国生产商的首选目的地。随着欧洲枢纽价格与亨利枢纽的进一步分歧,这种情况可能会迅速改变。这种转变已经为美国液化天然气创造了强有力的商业案例。例如,弗朗西斯贸易区南部(TRS)天然气枢纽和路易斯安那州亨利枢纽的日间价格之间的价差在2017年第一季度已超过10美元/百万英热单位。

伍德·麦肯齐(Wood Mackenzie)预测,到2025年,美国近60%的液化天然气将流向欧洲,从而使美国和俄罗斯成为新增需求的主要供应国。如今,欧洲买家已经成为美国液化天然气最热心的支持者之一,众多公司从美国项目中承包了萨宾帕斯和科珀斯克里斯蒂的项目。实际上,对Cheniere Energys Corpus Christi码头(9 mtpa)的最终投资决定部分得到了葡萄牙EDP 20年0.77 Bcf的买卖协议的支持。2017年11月,波兰天然气供应商PGNiG与Centrica LNG Co. Ltd.签订了为期5年的合同,从路易斯安那西南部Sabine Pass码头(13.5 mtpa)向波罗的海沿岸Swinoujscie的波兰天然气港运输9批液化天然气。在未来几年中,我们将看到美国和欧洲买家之间将签署更多SPA,以巩固两个最大经济伙伴和主要盟友之间的能源贸易。

(点击放大)

全球液化天然气流量和美国液化天然气出口(2016-2017)

经过多年的需求下降之后,天然气再次增长,再次证明了燃料对欧洲能源未来的重要性。在目前的天然气生产水平为74 Bcf / d的情况下,具有成本竞争力的美国LNG生产商有潜力填补欧洲天然气供应不断增长的空白,并成为该过程中不可替代的贸易伙伴。欧洲提供市场流动性,信誉良好的同行和实物需求,这将使其在未来几年成为高端市场。在贸易战和关税的背景下,美国液化天然气可以证明是改善跨大西洋贸易关系的推动力。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

欧盟和美国承诺促进天然气贸易

2022-02-13 -

美国原油产量达1100万桶/天,钻机数量下降

2022-02-13 -

天然气价格即将爆发吗?

2022-02-13 -

中国炼油厂停止美国石油进口,转向伊朗原油

2022-02-13 -

美国出口上升,休斯顿将获得自己的原油期货

2022-02-13 -

美国太阳能意外收获

2022-02-13 -

美国能源业无法承受一场贸易战

2022-02-12 -

亚洲最新的液化天然气对冲

2022-02-12 -

乌克兰的天然气过境可能正在缓解

2022-02-12 -

美国石油生产“海市rage楼”

2022-02-12 -

为什么液化天然气价格有望飙升

2022-02-12 -

油气繁荣使美国GDP飙升

2022-02-12 -

荷兰负担不起其天然气承诺

2022-02-12 -

被忽视的天然气项目可能在贸易战中成为最大赢家

2022-02-12 -

卡塔尔有望赢得新的液化天然气项目竞赛

2022-02-12