跨境电商物流“卧虎藏龙”,燕文物流赔本抢滩市场冲击深交所

作者:潘妍

出品:洞察IPO

近日,北京燕文物流股份有限公司(下称“燕文物流”)更新招股说明书,拟在深交所主板上市,冲击“跨境物流第一股”。

本次发行燕文物流计划募集资金9亿元,将用于智能分拣与转运一体化、全球跨境物流大数据平台建设、车辆购置以及补充流动资金。

龙头涌入,行业竞争加剧

燕文物流成立于1998年,前身为北京燕文科技有限公司,主要从事从事跨境出口电商综合物流服务,分拨中心覆盖了全国大部分沿海地区,京津冀、长三角、珠三角。

燕文物流的主要客户包括跨境电商平台及卖家。其中,通过电商平台(亚马逊、Wish、eBay等)选择燕文物流作为物流服务商的收入占比达47.18%。跨境电商卖家直接选择与燕文物流合作的收入占比50.67%,其中就包含独立站、自建站卖家等。

目前燕文物流主营业务可分为国际快递全程业务、国际快递揽收及处理业务和其他业务三类。其中,国际快递全程业务贡献了主要营收来源,营收占比9成左右。

图片来源:燕文物流招股书

燕文物流的主要盈利方式是通过货量的整合、路线规划、供应商选择和衔接等环节的统筹规划和设计,凭借自身产品开发能力、业务和数据处理能力实现盈利。

2018年至2020年及2021年上半年,燕文物流实现营业收入分别为28.69亿元、41.51亿、62.18亿元及31.9亿元,增速较快。

但是,由于跨境电商物流涉及的主体较多,流程更加复杂,导致资源整合的难度更大,致使公司盈利能力并不强。

报告期内,燕文物流归属净利润分别为1567.20万元、3011.64万元、1.49亿元及6276.03万元。

其实,在目前中国物流行业中,以顺丰控股、通达系、京东物流、菜鸟等国内快递物流行业头部企业纷纷开始布局海外市场,行业内藏龙卧虎。

其中,顺丰控股更是将国际业务定位为其五项新业务之一,该类业务2020年以及2021年上半年的收入分别达到59.73亿元、32.81亿元。

此外,根据艾瑞咨询研究,目前中国的第三方B2C跨境出口电商物流服务商也如雨后春笋般绵绵不绝。

在此领域中,燕文物流的主要竞争对手有纵腾集团、递四方。目前两公司均未实现上市,不过根据公开数据,纵腾、递四方的体量均远超燕文物流。

在运联智库发布的《2021中国跨境电商物流TOP30》榜单中,纵腾以186亿元的营收居榜首,递四方以124亿元营收排第三,而燕文物流以90亿营收额排第四。

由此可见,营收规模并不占优势的燕文物流想要在行业中博得一席之地,并不是一件易事。

“赔本”抢滩专线市场

近几年,抢夺最激烈的专线小包产品线上,价格战表现得更明显。对比于没有追踪信息的平邮小包服务,性价比高的专线小包成为跨境电商更为喜爱的渠道。

根据华创证券测算,预计到2025年跨境直发专线物流市场规模约1.1万亿元,届时跨境专线物流占跨境直发比重达51%。

燕文物流或正是瞄准了这个板块,近两年逐渐向着专线业务发力,且效果明显。

招股书显示,燕文物流专线业务营收占比由2018年的4.29%上升至2021年上半年的49.70%,是燕文物流近半的营收额来源。

图片来源:燕文物流招股书

不过热门板块从不缺玩家,“价格战”开始席卷整个赛道。本就作为“后来者”的燕文物流正在面临行业生存内耗,为抢滩市场开始做起赔本生意。

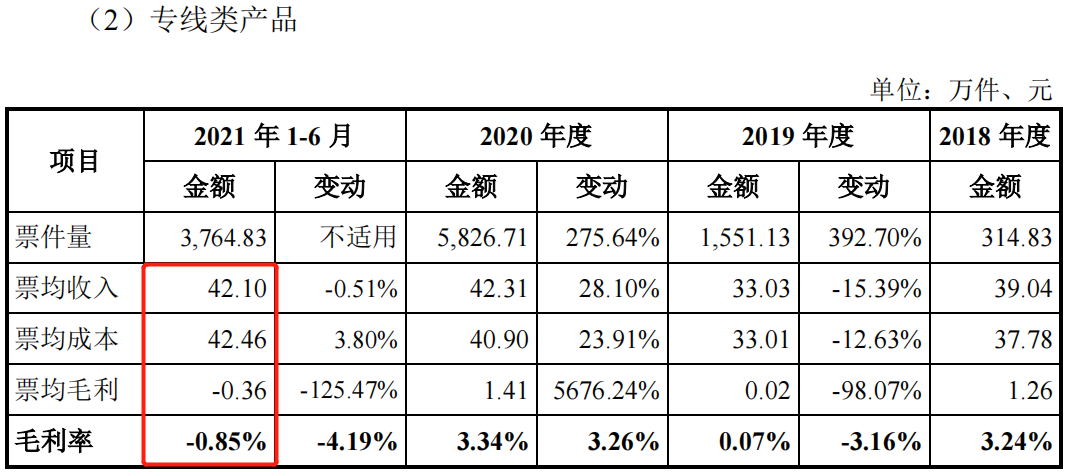

招股书显示,2021年上半年,燕文物流专线类产品票均收入42.10元,票均成本42.46元。也就是说,彼时的燕文物流每做一单专线业务就亏损0.36元。

图片来源:燕文物流招股书

营收占比近半的专线业务处于低毛利甚至亏损状态,这对于燕文物流来说无疑是一个巨大的隐患。

对此,燕文物流在招股书中解释,专线产品毛利率2021年上半年转负,除疫情因素,主要由于专线产品为行业重点拓展的战略产品,市场竞争最为激烈,为扩大市场份额,保持具有市场竞争力的价格策略,导致该产品出现战略性亏损。

不过,《洞察IPO》发现,不仅仅是专线业务,燕文物流整体毛利率处于行业较低水平。

2018年-2020年及2021年上半年,燕文物流毛利率分别为3.48%、3.68%、5.47%及5.27%。同期可比上市公司毛利率平均值分别为17.90%、12.35%、10.20%和7.79%。

风险犹存,曾因丢失邮件而整改

《洞察IPO》发现,燕文物流存在第三方回款及应收账款无法及时收回的风险。

2018年-2020年及2021年上半年,燕文物流公司第三方回款金额分别为11.21亿元、11.04亿元、14.18亿元及5.70亿元,占当期营业收入的比例分别为39.06%、26.60%、22.81%及17.87%,逐年递减。

对应的燕文物流的应收账款逐年增加。报告期内,燕文物流应收账款账面价值分别为8119.34万元、1.62亿元、2.53亿元及1.63亿元,占流动资产比例分别为16.61%、18.64%、20.60%及15.42%。

燕文物流称,造成这一现象的原因主要受业务规模增长及信用期较长的电商平台客户收入占比提高的影响。未来随着公司业务持续增长,应收账款规模可能继续增长。若客户的付款能力发生不利变化,则会导致一系列问题出现,例如坏账、资金周转、经营活动现金流不足等。

此外值得一提的是,燕文物流曾被爆出“地摊摆卖国际邮件”的恶性事件。

据媒体报道,2015年,河北霸州市有人摆摊出售多个无人签收又无法退回的邮政快件,价格为每件10元。调查结果显示,该批邮件是燕文物流交寄的平常国际小包邮件,因境外无法投递被退回。

对此,燕文物流公开致歉,并承诺将加以整改,确保类似事件不再发生。

不过,《洞察IPO》在黑猫投诉网发现,仍有投诉者称,燕文物流存包裹延时、丢失甚至丢件不予理赔的现象存在。

图片来源:黑猫投诉

原文标题:跨境电商物流“卧虎藏龙”,燕文物流赔本抢滩市场冲击深交所

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

四季度亏损超10亿后,协鑫集成收到深交所关注函

2022-02-07 -

习近平主持召开会议:加快建设全国统一电力市场体系

2021-11-25 -

宁德时代回复深交所融资问询:不存在过度融资情形

2021-10-19 -

国资股东减持+深交所问询,与国轩高科联手的江特电机能用5亿业务撬动500亿市值吗?

2021-09-17 -

电池隔膜领军企业获43.11亿元大订单!被深交所关注!

2021-09-01 -

重磅!锂王遭深交所问询

2021-08-05 -

地产商也来造芯片?皇庭国际拟收购意发功率半导体引深交所关注

2021-08-05 -

日日顺冲刺深交所创业板,拟募资27.7亿元

2021-07-01 -

津膜科技控制权拟生变 深交所发函

2021-06-10