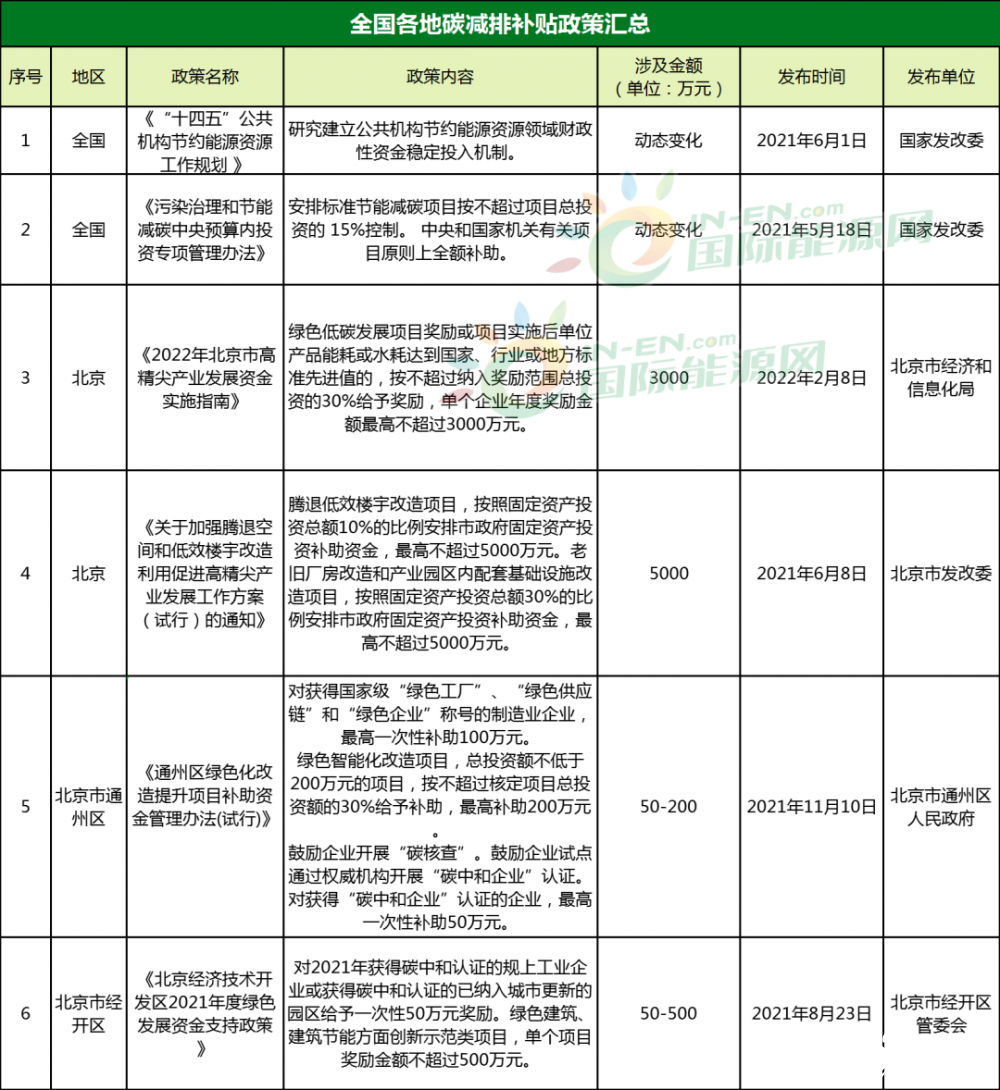

7省市17条!碳中和补贴累计高达1.38亿!北京政策最密集!

当荷兰皇家壳牌将股息削减三分之二时,投资者大为恼火。就在去年,这家巨型石油公司宣布了在未来五年内派发巨额股息的计划。实际上,投资者使用的条件比“烦恼”更强。他们对股息的坚定承诺有理由感到恼火,但也许他们以前应该对任何管理层做出这样承诺的能力表现出更大的怀疑。时代在变,也许任何管理层或董事会都不应该提前公开承诺采取行动。

荷兰皇家壳牌公司在前瞻性计划方面享有盛誉。而且,股息政策本应反映管理层的最佳长期预测,这并不是一件容易的事。那么大幅削减股息意味着什么呢?管理层提供了两种解释:1)支付不赚取的股息是不明智的。即那将需要借贷维持下去。这将降低公司的弹性(时下最受欢迎的词汇)。

然而,荷兰皇家壳牌公司具有借贷能力和资源来支付未得的股息以及在短时期内进行其他活动。在糟糕的一年里,我们可以看到有350亿美元的现金流和200亿美元的资本支出,仅够支付150亿美元的年度股息。乐观的管理层根本不会认为这是一个问题。但是减少66%的股息意味着对需求急剧反弹的乐观预期不及预期。或者,也许相反,全球石油市场日益动荡可能成为新常态,因此使大笔股息变得不明智。

管理层添加了另一种解释:2)公司还需要股息的现金资源,才能在2050年之前将碳排放净额减少到零。这似乎令投资者感到困惑,而不仅仅是对未来市场大幅波动的担忧。荷兰皇家壳牌公司的管理层没有解释以这种方式节省的现金将如何获利地重新部署以实现这一目标。投资者的附带问题是,在现任高级管理人员和董事退休后的很长一段时间内,假设财务政策在未来数十年具有连续性,那么管理层如何认真对待它们。

荷兰皇家壳牌可能会停止对新的石油资产的投资,出售其所拥有的资产,并将这笔资金用于非化石能源,或者只是将现金返还给投资者。那将使它更快地进入零净位。否则,它可能会逐渐关闭其石油业务,并通过派发股息而不是留存资金来清算公司。但是,由于投入了大量资金用于开发石油资产,外界很难评估公司的新方向,这似乎是:“我们想变得绿色,但还不是很绿色。”

这种对资本投资方向的矛盾使投资者处境不佳。那些寻求稳定,高产的人已经得到通知。他们不再能够依靠该部门获得高于平均水平的股息收益率。更具风险承受能力的增长投资者也可能对企业逐渐失去自身在缓慢增长的能源市场中的市场份额保持沉默。

想要进入可再生能源市场的投资者不太可能通过对拥有越来越多可再生能源的石油公司进行投资来实现。在这方面,现阶段的石油公司除了钱以外没有带来太多收益。其他来源也有很多。此外,环境社会治理(ESG)投资者运动的重要性也日益提高。而这个声带无疑是抗油和所有其他化石燃料。过去,迎合收益率导向型投资者的投资组合经理可能会说:“是的,那些石油公司是大排量的污染者,但在其他方面,您还能比无风险利率高出500或600个基点吗?好吧,随着这种削减股息的说法,这种争论才刚刚露面。

大约五十年前,美国电力行业以其收益率高于平均水平的坚如磐石的普通股股利而享有盛誉。但是,当时的发电厂,尤其是位于东西海岸的发电厂,受到中东廉价石油的重燃。突然,这种原本廉价的燃料首先变得稀缺,然后变得更加昂贵。纽约自己的爱迪生公司(Consolidated Edison Company)在1970年代初发现自己承受了巨大的风险,做了不可想象的事情,忽略了股息。可以这么说,那就是破冰船。其他人紧随其后。

对我们来说,主要的收获是,在削减Con Ed股息之后,以收益为导向的投资者对电力公司的看法有所不同。即使在压力时期,他们也不再依赖股息。我们想知道,以类似的方式,荷兰皇家壳牌公司的分红行动是否同样打破了僵局。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

壳牌可能将上游石油业务减少40%

2022-03-26 -

越南2021-2030年国家电力发展计划 可再生能源或“破圈”

2022-03-25 -

3187个!河北省2022年重点工业和技改投资项目名单印发

2022-03-24 -

德国核计划揭示了深深的缺陷

2022-03-22 -

摆脱国际隔离的缅甸着手进行重大水电计划

2022-03-22 -

监管者巴菲特的爱荷华州核计划

2022-03-22 -

奥巴马的核电计划

2022-03-22 -

石油巨头承担更多债务以支付股利

2022-03-19 -

阿美可能不得不削减成本以支付高额股利

2022-03-19 -

沙特阿拉伯尚未计划增加石油出口

2022-03-19 -

BP和壳牌在德克萨斯州反对天然气燃烧

2022-03-18 -

正式启动!广东出台加快建设燃料电池汽车示范城市群行动计划!

2022-03-18 -

埃克森美孚的疯狂冲刺挽救了股利

2022-03-18 -

艾伯塔省制定计划从油价崩溃中恢复

2022-03-18 -

沙特阿拉伯和俄罗斯同意延长减产计划

2022-03-18