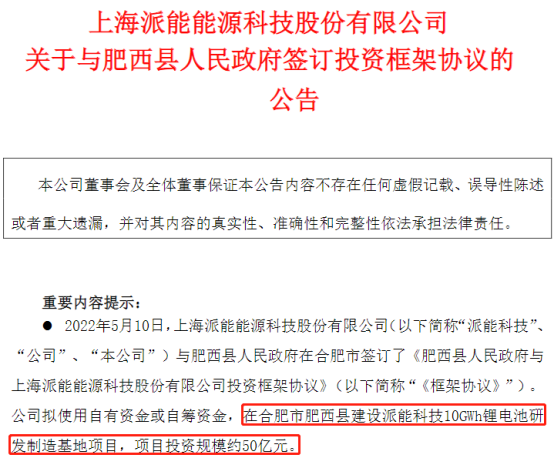

健康环保成为定制家居新热点,B端品牌集中化进一步提升

2017迎来定制家居元年,并且迅速进入发展高峰期,各大定制家居企业纷纷上市,积极推进生产基地建设,进行定制家居产能扩张。但是目前受到疫情等因素影响,定制家居发展进入缓滞阶段,甚至出现产能过剩现象,优化渠道并调整品牌战略成为各企业的当务之急。当前健康环保成为定制家居的新热点,部分企业积极行动重推“二代”品牌、拓展多品类,推进“大家居”战略。互联网的快速发展使人们的生活方式发生了翻天覆地的变化,家居行业传统的重线下的经营方式也亟待需要转型,数字化渠道为家居行业带来新的机遇。

受国内疫情反复且波动范围扩大的影响,房地产市场回升再次被阻断。2022年一季度精装修楼市仍处于低迷态势,据奥维云网(AVC)数据监测显示,2022年一季度精装修开盘楼盘项目341个,同比下降44.8%;精装套数25.59万套,同比下降51.2%。

无论是政府方面还是房企自身都在陆续开展“救市”和“自救”行动。政府层面:2022年以来,已有约80个城市从公积金、首付比例、购房补贴、商品房预售资金监管等方面相继开展了“因城施策”的“稳楼市”调控政策;企业方面:从奥维云网(AVC)3月监测数据显示,开发商全国精装房开盘规模降幅较1-2月有所收窄,市场有转好迹象,另外,企业通过“五一”假期积极开展营销活动,在一定程度上助力楼市回温,我们在数据监测的过程中也发现,大量新盘推迟到二季度入市,届时市场显现出回暖趋势。

在精装修市场,木作品(橱柜、户内门、浴室柜)一直为标配部品,同时也是定制家居重点布局的版块,其规模走势基本与精装整体市场保持一致。2022年一季度精装修市场,木作品总体配套规模73.79万套,同比下降52.5%;配套项目个数340个,同比下降44.9%。其中订制品牌市场份额43.2%,同比下降6.2%,定制家居品牌集中化进一步提升。从城市方面来看,上海、杭州、合肥为一季度精装市场重点城市,融创中国、中骏集团、龙湖地产分别为三个城市的主力开发商。

橱柜:个性化需求进阶,头部品牌份额持续增长

橱柜作为厨房必备的存储和操作平台,市场需求一直位居高位。2022年一季度精装修市场橱柜配套项目个数331个,同比下降45.6%;配套规模24.77万套,同比下降52.0%;配置率96.8%。从品牌方面来看,开发商订制份额30.1%,同比下降13.4个百分点;在众多品牌中,志邦、欧派、现代筑美家居、金牌和博洛尼位居TOP5,市场份额合计40.0%;与去年同期相比,柏厨、优菲、索菲亚市场份额均有不同程度增长。

户内门:订制份额过半,内资品牌垄断市场

户内门显然是我们的必备部品。2022年一季度精装修市场户内门配套项目个数335个,同比下降45.2%;配套规模24.91万套,同比下降52.1%,配置率97.4%;在配套品牌方面,订制份额占53.4%,订制户内门依然是很多开发商的首选;江山欧派、现代筑美家居、厨博士等品牌名列榜首;另外,一季度户内门配套品牌中,除了日门外,其余品牌全部为内资品牌,份额95.1%。

浴室柜:品牌效应升级,订制份额下滑

浴室柜也是我们居住环境中必不可少的家居产品。2022年一季度精装修市场浴室柜配套项目个数321个,同比下降46.9%;配套规模24.11万套,同比下降53.4%,配置率94.2%。从品牌方面来看,一季度浴室柜TOP5品牌为:志邦、欧派、现代筑美家居、索菲亚、金牌;值得注意的是,订制浴室柜的份额从去年同期的53.7%降至今年的47.4%,品牌效应升级。奥维监测数据显示,近年来浴室柜内资品牌持续发力,从2017年54.4%的份额增长至到今年一季度的91%,内资品牌日益受到青睐。

在国家整体调控、各城宽松政策频繁落地的背景下,楼市回暖信号频现,相信房地产市场会在不久后枯木逢春,目前多数购房者的观望心态也会转换为实际行动。对于定制家居,由于行业整体市场相对不够成熟,我国定制家居渗透率处于较低水平;未来随着精装房渗透率提升、存量房市场的不断开发,定制家居市场还有很大的开拓空间。

原文标题:健康环保成为定制家居新热点,B端品牌集中化进一步提升 | 报告看点

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

“数字化,适老化”高频支撑,精装智能家居再次逆势上扬

2022-05-10 -

家电卖场,品牌“夺权”

2022-05-09 -

我国绿电交易相关政策及热点问题研究

2022-04-28 -

工信部印发《关于做好2022年工业质量提升和品牌建设工作的通知》

2022-04-27 -

热点 | 今年我国将成为世界第一大炼油和乙烯生产国

2022-04-26 -

不太可能成为储能新热点

2022-04-10 -

中东5大可再生能源热点

2022-04-10 -

加拿大的石油热点考虑进行核能

2022-04-09 -

纽约是下一个能源技术热点吗?

2022-04-05 -

印度可能成为下一个太阳能投资热点

2022-04-03 -

使用智能家居,您真的可以节省多少钱?

2022-04-03 -

华为拆分的手机品牌逆袭苹果,再证其基因厉害

2022-03-31 -

自有品牌救不了华米

2022-03-22 -

这是欧洲最新的石油和天然气热点吗?

2022-03-21 -

这是世界的下一个石油热点吗?

2022-03-19