国内手机厂砍单2.7亿部!IC市场增速放缓,消费电子先遇冷!

近日,美国半导体行业协会(SIA)公布全球半导体市场2022年第一季度数据,数据显示全球半导体市场增速明显放缓。2022年第一季度全球半导体销售额为1517亿美元,同比增长23%,环比下降0.5%。2022年3月全球半导体的同比增速从2月的32.4%降至23.0%,国内市场从2月的21.8%下降到了17.3%。大部分半导体行业机构预测市场衰退期未到,但半导体行业有可能从高速增长进入平稳增长的区间。

消费电子率先遇冷

在全球半导体增速放缓的情况下,首先遭重的是消费电子市场。

在过去几年里,数字化浪潮正在以前所未有的速度席卷全球,5G技术、万物互联、办公、游戏、云计算、影视制作、3D渲染、虚拟货币、人工智能、自动驾驶、深度学习、大数据等,许多过去归属企业级的应用,现在大部分都只需在操作简单的高性能终端上——也就是个人PC及智能手机上就可使用。

这也使得PC、手机等消费电子产业在此环境下迎来高速发展阶段。

再加上近年来,为了促进消费电子市场健康、快速发展,国家先后出台了一系列政策支持消费电子行业的发展。

此外,在全球化大趋势下,为进一步激发企业活力和创造力,充分发挥民营经济在推进供给侧结构性改革、推动高质量发展、建设现代化经济体系中的重要作用,提升民族企业的国际竞争力,国家政府也出台了一系列政策支持与扶持企业品牌全球化。

2020年,我国先后出台《关于应对新冠肺炎疫情做好稳外贸稳外资促消费工作的通知》及《关于应对新冠肺炎疫情做好稳外贸稳外资促消费工作的通知》,鼓励外贸发展,支持跨境电子商务及海外仓的建设。2021年,发布《关于加快发展外贸新业态新模式的意见》,支持国有品牌全球化,完善全球贸易网络,加快海外布局。国家产业政策支持对行业的发展起到了积极的促进与推动作用。

不过,随着全球经济下行以及成本上升,炙热已久的手机芯片市场将进入过饱和衰退期,此前,天风证券分析师郭明錤表示,目前中国大陆安卓手机厂商已经砍单2.7亿部。而来自市场调查公司Cannlys的数据显示,2022年第一季度,全球智能手机出货量为3.11亿部,同比下降11%。

目前来看,各家手机企业开始出现大规模砍单现象。三星电子预计将手机产量削减3000万部,从原先规划的3.1亿部,下修到2.8亿部;苹果的iPhone SE系列手机产量也削减了20%。

据日经亚洲(Nikkei Asia)5月18日报道,中国三大手机品牌厂小米、OPPO、vivo已通知供应商,未来几季将砍单约二成。日经引述未具名消息来源指出,小米通知供应链,将把今年全年原订2亿支销售目标,调降为1.6亿支到1.8亿支;OPPO、vivo本季和下季也传出砍单约两成,以消化目前通路上累积的过多库存。

智能手机终端市场的需求下滑,必然波及上游芯片市场,赛迪顾问集成电路研究中心分析师池宪念认为:“叠加疫情影响,下游消费端销售疲软,制造工厂部分停产,手机市场2022年第四季度有砍单的倾向,预计会影响2023-2024年的半导体市场。” 天风证券报告印证了这一点:联发科和高通已经削减了下半年的5G芯片订单,其中,联发科中低端产品第四季度订单调整幅度达30%~35%;高通则将高端Snapdragon 8系列订单下调约10%~15%。

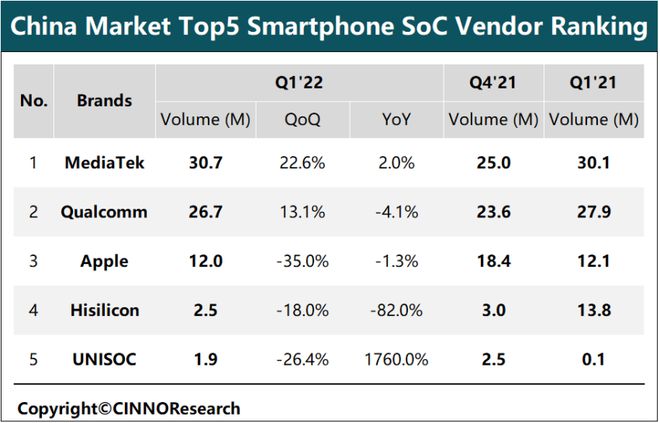

据市场调研机构CINNO Re-search发布的数据显示,2022年第一季度,中国内地市场智能手机SoC(系统级芯片)出货量约为7439万颗,同比下滑14.4%,3月单月出货量同比下滑高达24.7%,环比下滑幅度也达14.6%;同期,全球AMOLED智能手机面板出货约1.52亿片,较去年同期下滑8.0%,较去年第四季度环比大幅下滑28.4%。

(图源CINNO)

传统PC端如台式机、笔记本电脑和工作站等产品也开始进入衰退期,据市场调研机构Counterpoint Research发布数据显示,2022年第一季度全球传统PC出货量为8050万台,同比下降5.1%。

详细数据,2022年第一季度联想PC出货量为1820万台,同比下降10%。惠普的出货量为1590万台,同比下降16%,以20.2%的市场份额排名第二。紧随其后的是戴尔和苹果,出货量分别为1380万台、710万台,同比增长1%、8%。除此之外,华硕的出货量增长了4%,宏碁出货量下降了1%,两者均保持着7%的市场份额。

(图源Counterpoint)

Counterpoint研究公司表示,本季度PC出货量整体下滑,可能受以下四方面因素影响:全球通货膨胀降低消费者和企业的消费能力;俄乌局势变化给未来经济发展带来很大不确定性和担忧;持续性的零部件短缺和物流挑战;国内多地疫情封锁降低了产能和供应。

手机与个人电脑出货量下滑,使得上游面板厂商与驱动芯片厂商都大幅砍单,有媒体透露,砍单幅度在20%-30%之间,有人称这些领域的半导体产品:去年是“当红炸子鸡”,今年是“跌入凡间的精灵”。

英特尔冻结芯片部门招聘

疲软的消费电子市场使半导体企业开始收缩扩张的脚步。

6月9日,英特尔内部备忘录显示,其台式机和笔记本电脑芯片部门已经冻结招聘,以此压缩成本。周三发布的这份备忘录显示,英特尔的客户端计算集团将“暂停所有招聘并暂停所有工作申请”。

该备忘录称,有些招聘最快可能会在两周内重启,但需要等到该部门对重点事项重新评估之后,而目前系统内的所有工作机会仍将正常推进。

“我们认为,整个半导体行业目前正处于长期增长周期的开端,我们也制定了正确的战略。”英特尔在声明中说,“对支出加强关注和重视可以帮助我们适应宏观经济不确定性,还有助于执行我们的战略并达成我们对客户、股东和员工许下的承诺。”

英特尔股价过去一年下跌近28%,该公司也告知员工要接受比以往更低的毛利率,因为他们要大举投资追赶台积电等竞争对手。台积电目前的生产技术已经超过英特尔。

按照销量计算,客户端计算集团是英特尔最大的部门,在其最近一个季度的184亿美元营收中贡献了93亿美元。英特尔曾经是台式机和笔记本电脑芯片行业的主导企业,但现在却面临AMD的激烈竞争,而且在苹果自研芯片后也失去了这个重要客户。

周三发送的备忘录也阐述了其他削减成本的措施,比如立刻取消该集团的部分差旅计划,限制参加行业会议,尽可能以虚拟化方式举行部门会议等。

三星调整越南工厂产能

6月8日,据韩国媒体 ElectronicTimes 报道,三星越南工厂将削减智能手机产量。据悉,三星电子近期将越南智能手机生产工人的工作日从每周 5 天调整为 3 天。不过,该媒体未表明消息来源。

据了解,三星的越南工厂其最大的生产基地,生产超过 60% 的三星智能手机。报道还称,与三星电子一起进入越南的主要合作伙伴也将减少工作天数。

报道称,据三星电子介绍,根据产品生产线的不同,有的调整为每周 3 天、每周 4 天等。目前,工作日数也在减少,公司鼓励越南工厂工人休假。同时,预计三星的第二大智能手机生产基地印度和巴西的生产利用率也会降低。

晶圆代工市场维持高点

不过,消费电子的疲软并未影响到上游芯片供应层面。

英特尔(Intel)公布2022财年第一财季财报。第一财季营收为184亿美元,与上年同期的197亿美元相比下降7%;净利润为81亿美元,与上年同期的34亿美元相比增长141%。

中芯国际公布业绩,2022年第一季度营收118.54亿元(约17.7亿美元),同比增长62.6%;归属于上市公司股东的净利润28.43亿元,同比增长175.5%。

三星电子(Samsung Electronics)发布业绩报告,最终核实公司2022年第一季度营业利润为14.12万亿韩元,同比增长50.5%。销售额为77.78万亿韩元(约614亿美元),同比增长18.95%。

台积电的财报显示,其第一季度综合营收为 175.7 亿美元,净利润为 70 亿美元,与去年同期相比,第一季度收入增长了 35.5%,而净利润合摊薄后的 EPS 均增长了 45.1%,继续保持了较高经营水准。

总的来说,晶圆代工市场依旧维持着火热状态,各家晶圆代工企业在半导体市场依旧赚的盆满钵满。

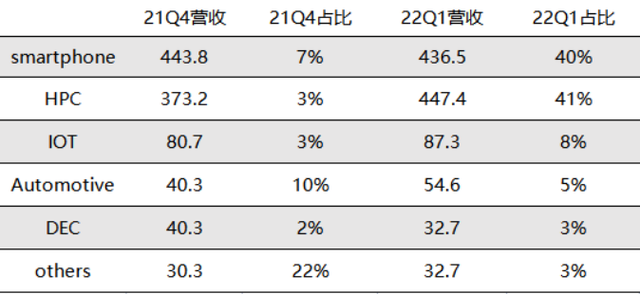

为什么会出现这种情况,我们可以在台积电的财报中得到原因。在台积电22年Q1的营业收入结构中可以看到,HPC已经取代智能手机增长成为公司最大收入来源,占公司收入比例达到41%,同比增长6%,而智能手机仅增长1%。

(图源台积电财报)

并且,台积电还表示HPC将成为长期增长的最强劲动力。从应用情况来看,HPC下游中商业占50%、国防与政务单位占25%、科研占15%。由于数字经济、智慧城市、智能制造等需求拉动HPC的需求还将持续增长。

根据TrendForce的预测,HPC市场规模将在2027年前持续增长,并且2022年的增长率为近几年最高水平7.3%。此外,英伟达和AMD都认为HPC芯片将进入高景气趋势,并且向供应链合作伙伴增加订单30%以上。

与此同时,新能源汽车产业的兴起,也为台积电等晶圆代工厂企业带来了新的发力点,从台积电的收入结构中来看,汽车晶圆占比环比提高1个百分点,达到5%。。

知名调研机构Gartner预测,2022年全球汽车半导体市场规模将达到651亿美元,占全球半导体市场规模的比例有望达到12%,是半导体细分领域中增速最快的部分。从产品结构上看,MCU、模拟电路占比居前, ICVTank数据显示,2019年全球汽车芯片中,MCU占比达到30%,模拟电路占29%,传感器约为17%,逻辑电路占10%,分立器件和存储器市场份额均为7%。

半导体巨头同样也看好汽车电子这个市场,高通在今年的CES上表示,其正在将原有的版图从移动连接和计算扩展至汽车和物联网等领域,将在未来十年助力公司将潜在市场规模扩大7倍以上。英伟达认为公司未来潜在市场规模为1万亿美元,其中汽车业务将占1/3,为3000亿美元。

华为海思在2021中国汽车半导体产业大会表示,汽车智能化+电动化时代开启,带动汽车芯片量价齐升,2020年汽车电子占汽车零部件比例达1/3以上,在2030年超过50%,未来汽车80%以上的创新是汽车电子,汽车半导体市场从2022年到2027年的增速将保持在30%以上。

虽然消费电子市场的疲软导致了高通、联发科等企业出现砍单状况,但HPC与汽车电子的兴起填补了这方面的空缺,车用芯片和高性能计算芯片成为晶圆代工企业新一轮的业绩增长点。

刘德音表示,台积电已进入结构性高增长时期。目前手机、PC等消费电子产品的需求下滑,但台积电拥有技术领先优势,车用、高效运算需求稳定,甚至有些超出供应能力,刚好进行产品组合调整。

台积电总裁魏哲家也称,台积电已经看到5G及高效能运算的普及,对台积电高效能运算、车用电子、手机及物联网相关应用的强烈需求。预计今年不计存储芯片的全球半导体市场,营收有望增长9%,其中,台积电美元营收将增长达到或超过29%,先进和特殊制程需求强劲,是驱动业绩的成长动能。

结语

OFweek维科网·电子工程认为,全球疫情及通货膨胀加剧,俄乌冲突带来的不稳定局势导致全球经济下行,消费者消费欲望普遍降低,从而导致消费电子产品需求疲软。同时,产品创新力度不足以及价格因素也同样影响了消费需求。

在经济下行的情况下,消费电子企业一味的寻求“高端化”业务,却拿不出与之相匹配的核心技术与创新理念,这只会令消费者进一步失去消费欲望。

在此背景下,OFweek维科网·电子工程作为深耕电子产业领域的资深媒体,对全球电子产业高度关注,紧跟产业发展步伐。为了更好地促进电子工程师之间技术交流,推动国内电子行业技术升级,我们继续联袂数十家电子行业企业技术专家,推出面向电子工程师技术人员的专场在线会议 「OFweek 2022 (第二期)工程师系列在线大会」 。

本期在线会议将于6月22日在OFweek官方直播平台举办,将邀请国内外知名电子企业技术专家,聚焦半导体领域展开技术交流,为各位观众带来技术讲解、案例分享和方案展示。扫描下方二维码或点击阅读原文报名!

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

国内最大风电整机商携手浙江温州海上风电建设

2022-05-10 -

锂盐企业“化功大法”:锂价飙涨 利润归我!

2022-04-27 -

国内油价首降 国际油价大涨 10天后国内油价能实现2连降吗?

2022-04-18 -

《2021年国内外油气行业发展报告》发布 预计2022年国内石油消费增长由负转正

2022-04-15 -

国内市场的手机销量大跌,依赖国内市场的国产手机更难挑战三星了

2022-04-15 -

3月国内动力电池装机量排行榜出炉!

2022-04-13 -

再三获新突破?国内外Micro LED研发加速“挺进”

2022-04-12 -

VR/AR市场格局变革前夕之手机厂商篇

2022-04-08 -

法国预测核灾难造成的损失将超过其国内生产总值的三倍

2022-03-30 -

国内最大煤电碳捕集利用与封存示范工程开建

2022-03-28 -

国内首个百万千瓦级海上风电场今年已累计发电10亿度

2022-03-28 -

Google研究:清洁能源投资可提高国内生产总值(GDP)并增加数百万就业

2022-03-28 -

突发!丰田再次大规模停产,会影响国内消费者提车吗?

2022-03-22 -

2月国内动力电池装车量TOP15出炉!

2022-03-11 -

VR公司“自杀式”营销背后,国内消费VR大幕将启

2022-03-10