解析!光伏财报7大排行榜!见产业格局!

2022年1-6月国内新增光伏装机容量30.88GW,同比增长137.4%。光伏组件出口量达 78.6GW,同比增长 74.3%。

中国光伏企业在原材料价格上涨、疫情、国际局势变动的多重因素交织影响之下,交出了一份漂亮的成绩单。

85家光伏上市企业财报中,国际能源网/光伏头条(PV-2005)基于营收、净利润、毛利率、负债率、现金流、总资产、研发投入等多个维度的“排行榜”进行拆解与解析。

1、2022年上半年光伏企业营收排行榜

2、2022年上半年光伏企业净利润排行榜

3、2022年上半年光伏企业毛利率排行榜

4、2022年上半年光伏企业负债排行榜

5、2022年上半年光伏企业现金流排行榜

6、2022年上半年光伏企业总资产排行榜

7、2022年上半年光伏企业研发投入排行榜

(详见文后)

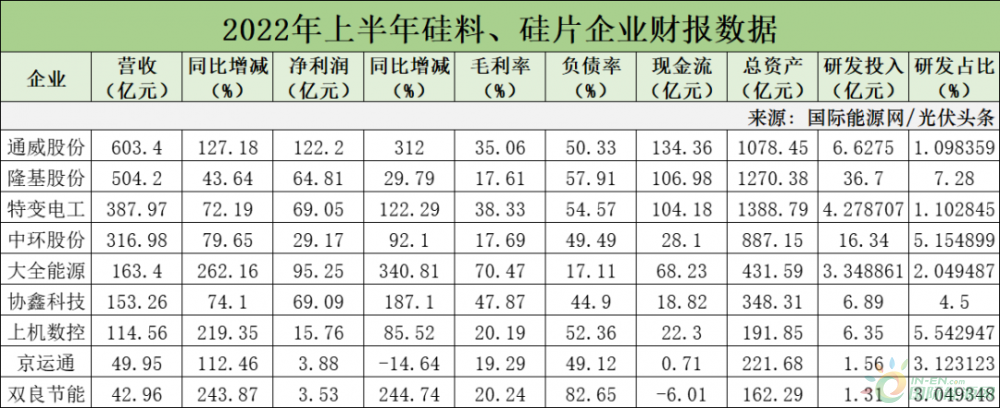

硅料、硅片:“拥硅为王”持续

今年上半年硅料16连涨,涨幅高达15%。在硅料的带动下,硅片龙头企业隆基股份与中环股份多次调价。在此背景下,硅料、硅片企业表现强势,营收、净利润双双大幅增长。

在9家硅料硅片上市企业财报中,国际能源网/光伏头条(PV-2005)发现,硅料企业通威股份、特变电工、大全能源、协鑫科技这4家企业的营收、净利润均排在85家光伏上市企业前列。通威股份更是凭借硅料领域的出色表现,位居营收、净利润、现金流榜头名。

产销方面,通威上半年实现高纯晶硅产量 10.73 万吨,同比增长 112.15%;特变电工多晶硅产量4.62万吨,多晶硅销量 4.77 万吨,同比增长约36%;协鑫科技多产量4.01万吨(不含联营公司3.23万吨);大全能源产量6.67万吨,销量7.64万吨。满产满销,多晶硅企业赚得盆满钵满。

硅片企业方面,隆基、中环两大巨头表现不俗,隆基硅片出货量达到39.62GW。中环单晶总产能109GW,出货量高达34GW。

除此之外,新跨界硅片行业的上机数控单晶硅产能达到30GW,出货量约15GW。京运通硅片产能达到20GW。双良节能的硅片产能同样超20GW,单硅片营收高达20.67亿元,几乎占其总营收的一半。

电池/组件:一体化企业优势明显

组件前4强出货量:累计达70GW

今年开年以来,光伏组件价格从1.8元/W左右,蹿升至2元/W。一定程度上这种价格传导,让组件企业盈利能力大幅提升。除此之外,欧洲、印度市场火爆,也提升了光伏企业的业绩。

19家电池、组件相关企业财报中,一体化企业优势明显,多数实现营收、净利润双增长。专注组件赛道企业营收状况不容乐观。

据国际能源网/光伏头条(PV-2005)观察,电池领域,通威股份、爱旭股份营收均实现了翻倍增长。其中,爱旭股份更是扭亏为盈,净利润同比增长26倍之多。除此之外,转型电池企业的钧达股份,营收与净利润都实现了数倍成长。

组件方面,传统的头部企业隆基、晶科、晶澳、天合四强表现强势,但格局正在悄然发生变化,晶科、天合、隆基、晶澳依次排名上半年光伏组件出货量前四名,前三家上半年出货均高于18GW,晶澳出货接近16GW。也就是说,光晶科、天合、隆基、晶澳,这4家企业,上半年的出货累计就达到了70GW。

此外,中小企业承受了产业链上涨,开工率低迷的压力。为此聆达股份表示,报告期内,太阳能电池营业收入较上年同期增加22%。但由于上游硅片价格持续上涨、下游组件未能顺利传导价格压力,电池(小尺寸)环节两头受压,公司饱受成本上涨压力。

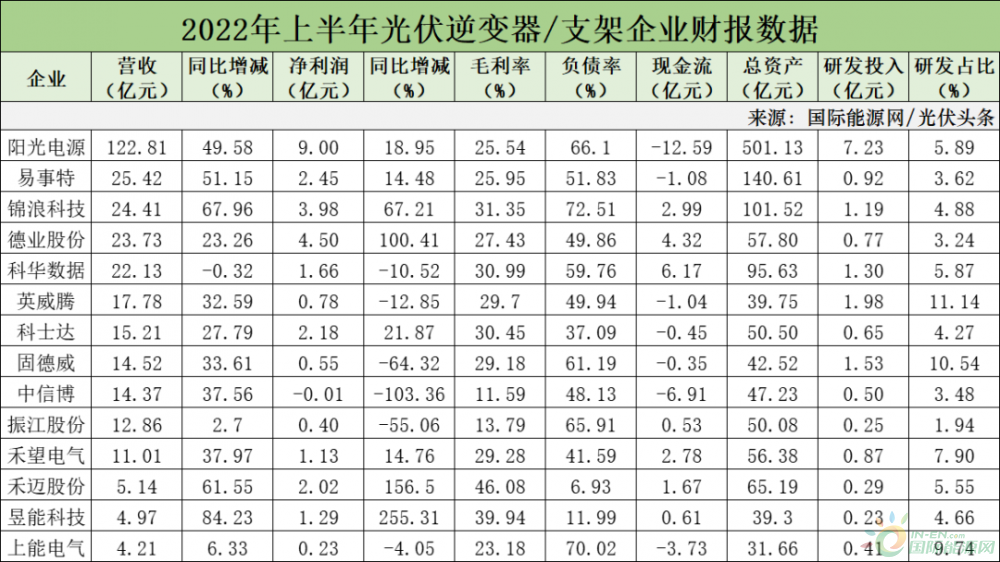

逆变器/支架:微逆企业一枝独秀

支架企业营收下滑

在14家逆变器、支架相关企业财报中,12家企业营收实现正向增长,6家企业净利润下滑,几乎占统计企业数的一半。

具体企业方面,阳光电源无论是营收、净利润、总资产都遥遥领先其他企业,也是唯一的营收过百亿企业。其余企业则多数表现低迷。

对于营收下滑的原因,国际能源网/光伏头条(PV-2005)分析,受全球贸易环境、疫情和行业竞争加剧影响,IGBT功率模块、芯片等半导体核心元器件供应持续紧张,市场供需仍处于动态不平衡状态,对企业的有序快速发展带来一定影响。

除此之外,国内组件价格大涨,导致下游光伏电站开工率低也是逆变器、支架企业下滑的一个重要原因。

值得关注的是同样的是逆变器企业,微逆企业表现强势,德业股份、禾迈股份、昱能科技均实现了大幅增长。

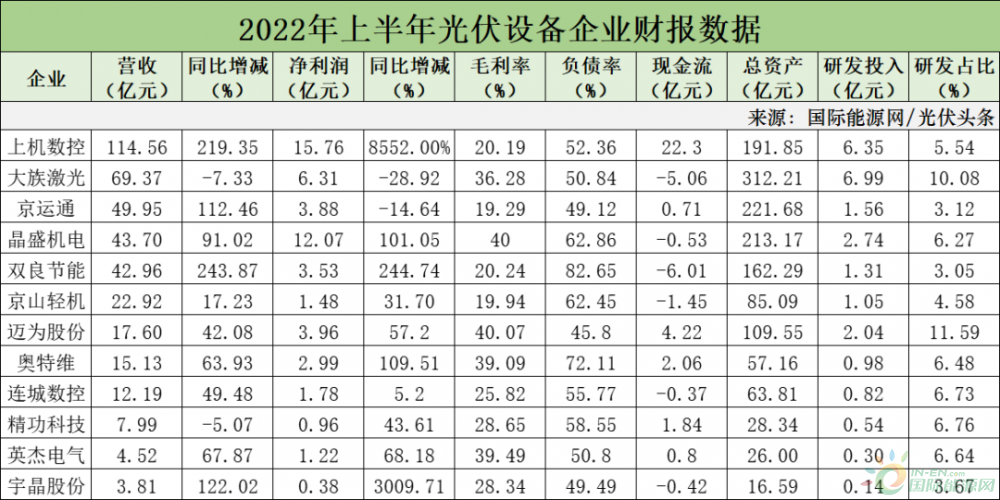

光伏设备企业:扩产潮下最大受益者

在12家光伏设备上市企业中,10家企业营收实现正向增长。其中上机数控、京运通、双良节能、宇晶股份更是实现了翻倍增长。

净利润方面,上机数控、晶盛机电、双良节能、奥特维、宇晶股份同样实现了翻倍增长,大族激光、京运通两家净利润同比下滑。

在光伏扩产大潮之下,光伏设备企业堪称最大受益者,大量设备的采购让设备企业赚得盆满钵满,不仅如此,光伏设备企业如上机数控、京运通、双良节能积极跨界,向硅片、硅料、组件领域延伸,取得了不俗的成绩。

此外,国际能源网/光伏头条(PV-2005)注意到,光伏设备企业相较其他细分赛道,更为重视研发投入,大族激光、迈为股份研发投入占比均超10%。

光伏辅材:玻璃企业表现低迷

胶膜企业成绩亮眼

主营光伏玻璃、背板、金刚线、胶膜、银浆的21家光伏辅材企业中,19家企业营收实现正向增长。南玻A、乐凯胶片营收同比下降。

净利润方面,福莱特、南玻A、安彩高科、帝科股份、乐凯胶片、上海天洋等6家企业净利润同比下滑。

具体企业方面,光伏玻璃企业福莱特、亚玛顿、安彩高科等企业净利润均出现了不同程度的下滑。据国际能源网/光伏头条了解,个别企业经营业绩下滑原因,一是光伏玻璃产品售价较上年同期下降。2021 年一季度光伏玻璃需求旺盛,产品价格处于近十年来历史高位,去年二季度以来光伏玻璃价格大幅下降。二是原材料、燃料价格上涨。受国内疫情、国际经济环境因素影响,玻璃生产所需纯碱、石英砂、天然气价格上涨幅度较大。

除此之外,光伏胶膜、背板、银浆领域多数企业业绩均出现了不同程度增长。光伏组件出口量大幅增长,光伏辅材需求旺盛是其中非常重要的原因。

光伏电站企业:毛利率仅次于硅料

12家光伏电站相关企业,其中8家营收实现正向增长,4家营收同比下滑。净利润方面有两家企业亏损,5家企业净利润同比下滑。

在一体化的大潮之下,多家企业积极布局光伏产业链下游电站业务,其中正泰电器、中来股份在分布式领域表现突出,成为新的民营电站之王。粤水电等传统能源企业积极扩大光伏电站业务。

值得关注的是,电站企业研发费用相对投入较少,毛利率却仅次于硅料企业,多家毛利率在50%以上。

综上所述,国际局势晦暗不明,国内疫情反复冲击,经济下行压力增大的大背景下。光伏产业发展逆势而上,殊为难得!

附:7大排行榜

来源:国际能源网/光伏头条

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

欧洲能源危机再度加码,光伏板块上演“王者归来”

2022-09-07 -

陕西旬邑县西头村村委会屋顶光伏电站并网发电

2022-09-07 -

气温越高光伏发电越多吗

2022-09-07 -

国际能源网-光伏每日报,众览光伏天下事!【2022年9月6日】

2022-09-07 -

国家能源局:不得将强制配套产业等各类不合理要求或条件作为项目开发建设门槛

2022-09-06 -

广东:重点发展高效低成本硅片、电池片等产业,加快推进TOPCon、HJT技术研发及产业化

2022-09-06 -

协会名誉理事长王勃华受邀出席“能源产业创新发展与品牌建设年会”并作主题报告

2022-09-06 -

EIA:去年美国光伏组件出货量达28.8GW,同比增长32%!

2022-09-06 -

国家能源局发布《光伏电站开发建设管理办法(二次征求意见稿)》

2022-09-06 -

甩卖8子!这家巨头为何抛售6.6亿光伏资产?

2022-09-06 -

国际能源网-光伏每日报,众览光伏天下事!【2022年9月5日】

2022-09-06 -

风电15GW+光伏13GW!广西能源发展“十四五”规划印发!

2022-09-06 -

广东出台全国省级首个硅能源产业发展行动计划

2022-09-06 -

182亿!陕煤集团进军光伏

2022-09-05