核酸采样机器人登场!大族机器人创新产品让核酸检测更轻松便捷

作者 | 辰纹

来源 | 洞见新研社

面板周期延长,光伏周期将至,TCL科技还能扛多久?

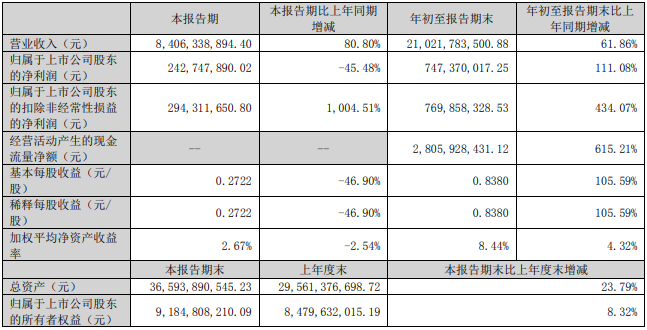

10月24日晚间,TCL科技发布了2022年三季报。

财报数据显示,今年前三季度,TCL科技实现营业收入1265.76亿元,相比去年同期略有增长,为4.5%,但第三季度的营收却同比下滑了9.95%,为419.93亿元。

受营收下滑拖累,TCL科技前三季度虽然还是实现了归母净利润2.81亿元,可同比降幅达96.9%;具体到第三季度,归母净利润亏损3.83亿元,同比降幅达116.59%。

TCL科技多线布局,其本意是希望不同行业的周期能够相互冲抵,从而实现稳健增长。

然而半导体显示业务因环境变化,周期修复上行的时点后延,而另一主业新能源光伏则无法避免产能过剩的行业性问题。

由财报可知,第三季度,光伏业务的增长已经赶不上面板业务的亏损,当两项周期叠加时,TCL科技或将遭遇戴维斯双击式的危机。

01 面板船大难掉头

面板行业的下行周期已经持续了1年了,截至到目前,行业仍处于周期底部,多数分析认为,或于今年第四季度开始回暖。

TCL科技在财报中表示,为了穿越周期,正在加速中尺寸战略的落地,优化业务及产品结构,从大尺寸龙头向全尺寸领先转型。

口号喊得很响,可是面板行业的特征决定了,转型不是说转就转的。

对于TCL科技而言,有两项抉择。

一个是,由大尺寸产品布局转向全尺寸产品布局的过程中,产线投资与预期收益的权衡。

另一个是,OLED技术路线愈发清晰的当下,如何处理OLED与LCD这两条技术路线的关系。

TCL科技的大尺寸面板产品很强,8K和120HZ高端面板市场份额全球第一,65吋和75吋超市场份额全球第二,此外大尺寸交互白板及数字标牌市场份额也是全球第一,拼接屏市场份额全球第三……可是面向笔记本电脑、平板和手机等行业的中小尺寸面板的竞争力却一般。

TCL科技在2021年的财报中有过披露,去年大尺寸出货面积3774.7万平米,中小尺寸出货面积仅有174.5万平米。我们知道面板是一个以规模取胜的行业,TCL科技中小尺寸面板规模太小,在很大程度上拖累了该项业务的盈利能力。

如今TCL科技要完善产品布局,这也意味着要继续建设新的产线,而面板产线投资的计量单位以百亿起步,抛开建成后的折旧成本之外,在研发方面还需要长期保持高额投入。

另外一个方面,与大尺寸面板主流采用LCD路线有所不同,中小尺寸面板大多采用OLED技术路线,由于TCL科技的优势在大尺寸方面,因而其在LCD技术上的积累较深。

TCL科技的矛盾之处在于,继续坚持LCD路线,要想出头,除了要面对京东方这个超级对手之外,还要熬过群创、友达等市场份额高于自己的友商主动减产,与此同时,还要时刻提防OLED大尺寸面板价格松动的背刺,事实上,留给TCL科技所能回转的空间非常狭小。

我们再看看中小尺寸面板领域,OLED的渗透率越来越高,特别是手机行业,其订单集中度非常高,三星和京东方占有绝对优势。

站在TCL科技的角度,大尺寸有自家的智屏(智能电视)业务兜底,不说旱涝保收,至少也算是立命基石,而随意切换到中小尺寸市场,如果没有过硬的技术能力和稳定的客户基础,很可能会形成有产能无订单的局面,这几百亿投资的风险也就可想而知了。

02 光伏业务暗藏危机

TCL科技之所以能在面板行业长达一年的下行周期中坚持到现在仍有盈利,得归功于光伏业务的强力支撑。

财报数据显示,今年前三季度,控股子公司TCL中环实现营业收入498.4亿元,较上年同期增长71.35%;含银行汇票的经营性现金流量净额78.32亿元,同比增长26.59%;实现净利润54.9亿元,同比增长68.94%。

TCL科技表示,目前TCL中环的单晶整体产能已提升至128GW,持续保持G12硅片、N型硅片产销竞争力,这两项产品的市场占有率均为全球第一。

此外,TCL中环坚定“叠瓦+G12”双平台差异化技术&产品路线,具备专利优势的叠瓦组件快速上量,今年上半年时,江苏地区G12高效叠瓦组件项目产能就已经实现8GW。

TCL科技在光伏业务上的布局也确实赶上了行业发展的步点,今年1-8月,国内市场新增装机44.47GW同比增长102%,中国大陆组件出口量达113.4GW同比增长81%。

为了推动产业链和供应链的稳定及优化,在报告期内,TCL中环宁夏中环六期投产,DW三期和DW四期加速投建、投产,G12先进产能增长,此外TCL科技还与合作伙伴共同投资并开工建设10万吨颗粒硅、硅基材料项目及1万吨的电子级多晶硅项目。

形势似乎一片大好,可产能过剩的危机已经开始显现。

从2020年开始,光伏产业在资本推动下,进入快车道,硅片、电池、组件环节的产能两年时间增加了近300GW,目前,行业总产能才400GW。

在单晶硅片方面,隆基和TCL中环的产能处于行业前两位,占比超过60%,截至2021年年底,两者的产能分别为105GW和88GW。

来自TrendForce的报告显示,2022年全球光伏新增装机量预计同比增长30%,达200-220GW,这也意味着全行业在今年之内要再造一个隆基和TCL中环,如果算上晶科、晶澳、上机数控等其他光伏厂商的产能,单晶硅片市场几乎呈现出即将“爆炸”的状态。

必须认识到,光伏是一个技术门槛不高的行业,越是中下游,门槛越低,这样的市场环境更容易产生资本泡沫,从组件到硅片,从光伏玻璃到硅料,任意一个环节出现问题,就会像多米诺骨牌一样,带动全产业链价格下行,引发行业周期。

从历史经验来看,一旦出现产能过剩,倒闭潮不可避免,在2010-2011年的光伏行业危机中,国内90%的硅料企业停工停产,数百家工厂倒闭,不知TCL科技能否在光伏行业的下个周期中全身而出。

03 逆周期生存法则

如何穿越行业周期,答案很简单,就是熬。

典型如猪周期,猪肉上涨,养殖户扩充最终导致产能过剩,继而引发价格下跌,行业进入下行周期,当营收与成本无法拉平时,养殖户杀猪减产,活下去,然后等待下个机会。

同样如面板和光伏,周期之间的普遍做法是,上行时增产扩容,下行时减产龟缩,可是几个周期交替之后,很多玩家即便依然存活,但也是伤痕累累,元气大伤。

在过往的面板周期和芯片周期中,三星其实做出了一个非常好的示范,逆周期而行,当大家都减产龟缩时,反而砸钱扩张,需要提醒的是,三星的逆市而行有两个关注点,一是超强的融资能力与充足的资金作为后盾,一是技术上的跨代。

说得直白一些,下行周期中,不光要扛住亏损,还要继续投钱扩产,此时的扩产必须是领先行业水平的先进产能,两线并行下,才能在上行周期领先友商,迎来爆发。

于TCL科技而言,当前是面板业务扩产与技术迭代的最佳时机,光伏业务考验的则是组织运营的效率与现金储备,以便当下行周期来临时有更多的子弹。

逆周期操作的原理并不复杂,但真正能做好的却没有几个,不知道纵横商场几十载的李东生能否悟到,给出神之一手。

原文标题:TCL科技快扛不住了

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

猜你喜欢

-

恩捷股份:电池链 “小清新”也守不住了

2022-10-27 -

解密:百GW出货后,晶澳科技的战略跃迁

2022-10-26 -

国家能源局关注的氢能科技创新有哪些?

2022-10-26 -

钙钛矿、光伏组件回收等五项光伏技术入选!国家能源局发布“十四五”能源科技创新重点任务榜单

2022-10-26 -

国家能源局建立“十四五”能源领域科技创新项目实施监测机制

2022-10-25 -

总投资5.8亿!年产6260吨有机硅产品取得环评批复

2022-10-24 -

突破100兆瓦销量,光伏经销商自述“生意经”

2022-10-24 -

从钱智民答记者问,看20大后国资央企发力点

2022-10-21 -

尚德系多位重量级高管跳槽,无锡尚德原副总裁曹晓荣加盟一道新能

2022-10-21 -

星环科技正式上市,最终募资14.3亿元

2022-10-19 -

同比增长330%到382%,昱能科技前三季度业绩预告出炉

2022-10-19 -

嘉楠科技自研「边缘AI芯片」,携手亚马逊云科技发力“云边协同”

2022-10-17 -

算力网络:下一代互联网or中国科技的被迫突围?

2022-10-14 -

传紫光展锐、瓴盛科技将合并!

2022-10-12 -

“电力之光”科普活动,重庆工程公司在行动

2022-10-09