3家头部企业首次披露数据,看氢燃料电池系统发展趋势

1

燃料电池系统市场情况

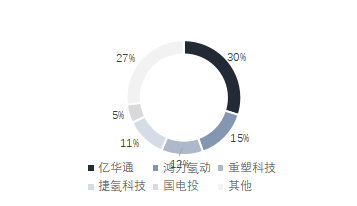

根据香橙会研究院数据,截止9月底,今年全国范围内总共售出燃料电池汽车2593辆,配套系统装机达到247MW,38家系统企业实现了销售。

其中亿华通、国鸿、重塑、捷氢、国电投分别以775辆、382辆、305辆、296辆、137辆的燃料电池汽车配套名列前五,总占比73.1%。从配套总功率来看,亿华通、国鸿、重塑、捷氢、国电投分别以73.9MW 、40.0MW、33.0MW、29.0MW、11.2MW名列前五,总占比75.8%。

图1:2022年前3季度燃料电池系统厂商整车配套台数Top5

资料来源:香橙会研究院

图2:2022年前3季度燃料电池系统厂商装机功率Top5

资料来源:香橙会研究院

燃料电池系统市场参与者逐年增多,但市场集中度较高,随着各家企业累计出货量的逐年攀升,产品经过客户不断检验,头部企业优势逐渐显现。

今年以来,多家氢能相关企业相继冲击上市,本文根据燃料电池系统领域三家头部企业的招股说明书,从价格趋势、产品参数,以及产能等维度对三家公司的产品进行了重点梳理和比较分析。

2

系统产品价格趋势:快速下降

根据招股说明书资料,我们对三家头部系统厂商的历年系统产品销售收入、销量进行了整理,进而对系统产品单价进行了测算并形成了趋势图。整体来看,各公司的燃料电池系统的每千瓦售价整体呈现快速下降趋势。

资料来源:招股说明书,香橙会研究院

图3:三家公司燃料电池系统单价走势

资料来源:招股说明书,《节能与新能源汽车技术路线图》,香橙会研究院

为实现燃料电池与传统能源车辆的最终平价,香橙会研究院认为未来几年系统产品在以下积极因素的推动下将快速实现降本:

①规模效应:随着行业供应链体系的逐渐形成,规模效应将逐步释放,有效降低产品成本;

②技术进步:生产工艺逐渐成熟,技术水平逐步提升,实现更高的功率密度;

③产业链:关键部件逐步实现国产替代,本地采购成本更低,且燃料电池城市群政策促使产业链上游集中度提升,以及部分系统厂商向上游拓展使系统生产成本降低;

④行业竞争:伴随市场急速发展,市场参与者数量增加导致竞争加剧,为进一步拓展产品应用场景和市场占有率,公司对客户采取具有竞争力的定价。

3

系统产品技术参数:功率急速爬升

【国鸿】

国鸿主要有鸿途系列等燃料电池系统产品,产品参数如下:

图4:国鸿鸿途系列燃料电池系统产品

资料来源:国鸿招股说明书

【捷氢】

捷氢主要有PROME P3 燃料电池系统平台产品及PROME P4 燃料电池系统平台产品,产品具体情况如下:

表2:捷氢燃料电池系统产品

资料来源:捷氢招股说明书

【亿华通】

公司持续迭代开发出了 30kW、40kW、50kW、60kW、80kW、120kW及150kW型号。并于2021年12月向市场发布国内首款额定功率达到240kW的车用燃料电池系统。

表3:亿华通燃料电池系统详情

资料来源:亿华通招股说明书

表4:亿华通在研燃料电池系统

资料来源:亿华通招股说明书

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

化学发光为IVD“兵家必争”领域,头部企业呈现国际化趋势

2022-12-01 -

全球首次!科学家成功演示室温下的深紫外激光器连续波段放电

2022-11-25 -

营收首次下滑,叮咚如何扭转局面?

2022-11-23 -

研判燃料电池产业链技术水平和发展趋势

2022-11-23 -

“光纤环第一股”拟首次公开发行股票,全年营收预计增长超10.72%

2022-11-18 -

比亚迪、多氟多、卓能等头部企业落户!南宁规划建设电池新材料产业园

2022-11-18 -

技术突破!国内飞轮储能单机首次突破1MW

2022-11-15 -

时空科技以集中竞价交易方式首次回购公司股份

2022-11-15 -

华为首次发布隐私保护治理白皮书 分享隐私合规17/27框架

2022-11-10 -

东北地区首次启用核能供暖,山东海阳、浙江海盐已有先例

2022-11-01 -

白鹤滩水电站首次蓄水至正常蓄水位825米

2022-10-26 -

西藏首次制定两个细则!储能电站调峰按光伏上网电价给予补偿!

2022-10-23 -

生态环境部:史上首次!23人因环境质量数据造假被判刑

2022-10-21 -

利润翻倍,增幅领跑——盘点锂电行业6大激光设备头部供应商

2022-10-14 -

9月MPV销量榜出炉,别克GL8大幅上涨,五菱宏光首次丢冠

2022-10-13