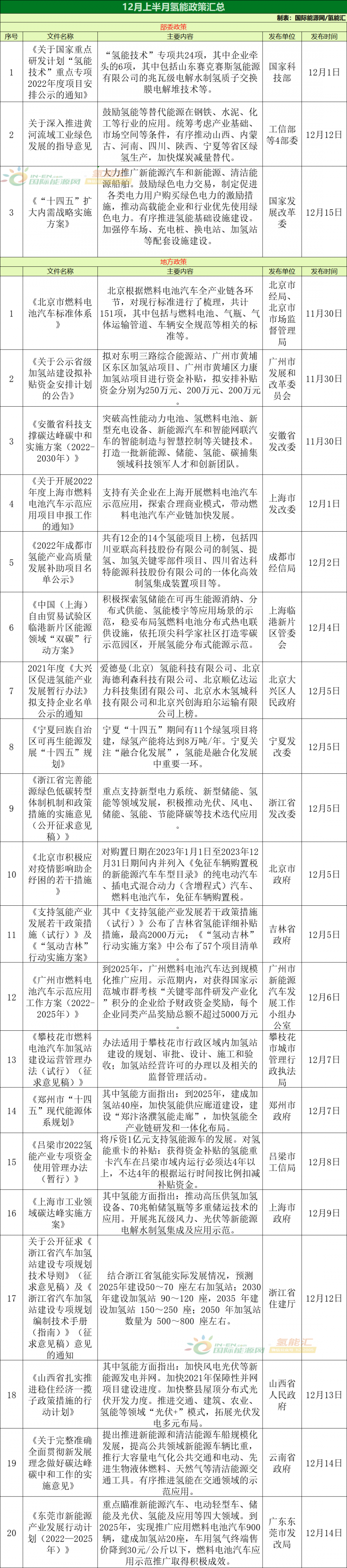

新冠险遭大面积拒赔,保险公司给自己烂脸再扎一刀?

小柴开篇先提几个问题,在所有花钱的事情中,哪一种是最容易激发来自本能的提防意识?

以及在我们所有购买的产品和服务中,哪一种是最让人深恶痛绝的?

没错,小柴说的就是保险这件事。在国内,只要谈到商业保险,总是充满着消解不了的负面情绪。?????????????????

套路、文字游戏、不公平条款、复杂的理赔流程、以及那些消耗亲戚好友关系开单的销售们……关于商业保险的每一个环节,传递给大众的信息是——「得注意点什么呢」。

这个由上游制定好各种游戏规则的行业,为了赚取更多的利润,这么些年来,好感渐渐被败光。虽然大家都知道保险行业烂透了,但保险作为一项基础的需求,不得不硬着头皮继续买,而保险公司吃中了这一点,就算脸面烂到流脓生疮,却依然选择一条道走到黑。????

最近防疫「20条」和新「10条」政策出来后,不少保险公司又在自己的烂脸上狠狠扎了一刀。???????

网络上,关于隔离险、新冠险理赔遭拒、或者理赔时玩文字游戏,保险公司翻脸不认账的吐槽和投诉铺天盖地袭来,并不断的在微博等社交平台热搜上刷新。?

比如昨日,某浓眉大脸的保险公诉阳了后不理赔冲上热搜,短时间内,该话题阅读量达到3.3亿次。??

根据媒体报道信息,各地网友投诉称,当时在这家保险公司购买了「新冠险」,但理赔时遭拒。????????????有消费者表示,自己阳了后,找保险公司理赔,但保险公司要求提供CT值大于35的核酸阳性报告。但值得注意的是,咱们的核酸检测只出「阴性」或「阳性」的报告,不会具体标注测量的CT值。检测范围这个是判断标准,并不需要在给患者的报告中显示。

但在理赔时,保险公司却明确这么个要求,显然是又玩起了文字游戏,而且这个对消费者的雷,也早在密密麻麻的条款中埋好了。?

还有消费者表示,为了向保险公司提供盖章的「确诊诊断书」、「胸部CT」等证明材料,从前日晚上11点多到医院挂号到第二日清晨6点48分,彻夜排队就诊,看病并获得相关证明后。依然被被告知仍材料不全,而且更离谱的是,理赔专员失联了,电话也不接了……?当然,还有更离谱的,有新冠阳性患者拍视频爆料,自己早在武汉疫情时就买了某保险公司的「新冠险」,但在理赔时,却遭拒了……????

保险公司给出的理由是:「奥密克戎不是新冠……」

我们常说有些人「翻脸比翻书还快」,这还有脸吗?还要翻吗???????????而这样的遭遇,不是个例,而是普遍性的。有消费者曾在3月份看到保险公司和互联网保险平台打出的关于新冠险的广告,所以我给自己买了一份「安心」——「新冠肺炎·隔离津贴版」。保障内容显示,新冠病毒确诊津贴2万元,新冠病毒住院津贴6千元,新冠集中隔离津贴2800元等。????????????按照这个保障内容,也就是购买该保险的用户,确诊了,就能拿到2万元的津贴。但该用户阳性后,去和理赔专员沟通时,被告知需要医院开具的核酸证明和写明轻症、重症还是无症状的确诊证明,以及胸透、血常规等各类材料原件。??

大部分用户就被卡在这里了,如今确诊,如何到医院去开证明,就是一大难题,在这一步放弃的用户不在少数。?????

而且更残酷的现实是,保险公司要的这些证明,医院根本没法满足,有消费者表示,其曾到医院咨询,医生明确告知,开的诊断书都是有固定的模式和根据上级要求来写的,不能按照保险公司的要求来。其将医院的回复转述给保险公司后,保险公司说:「你去问问卫健委能不能开这个证明。」让卫健委开诊断证明,保险公司可真是想得出来。????????也就是到了这里,这件事就是一个死循环。?

可是明明就是阳了,但保险公司非要你去证明你阳了。又是一出「证明你妈是你妈」的荒诞游戏。

当然,拿到这些证明就能理赔吗?并不能他们会有一万种理由将你拒之门外。??????

有网友表示:保险公司只有两种不赔,这也不赔,那也不赔。还有网友表示:「我买保险的目的就是风险转移,保险公司连这种基础都不承认那他干脆明抢算了……」事实上,保险的底层逻辑就是一个风险游戏,而每一款保险产品也是保险公司在权衡各种风险之后,才推出来的。政策的突变、病毒的突变,在保险产品的设计中,这必然是要考虑进去的最大风险,而整个产品的设计,都是保险公司自己一手完成,为何碰到风险,保险公司就开始翻脸???????????????????????在中国商业保险公司的眼里,自己从来不需要承担风险,只需要打着风险的旗号,疯狂收割,赚取最大的利润就行了,什么信誉、口碑、契约精神,事实上早早被他们丢进了垃圾桶。

有博主表示:我们大多数保险的现状是:花言巧语的引诱投保,机关算尽的拒绝赔付。

为何小柴在写这篇稿子的时候不提保险公司的名字,因为小柴在看了一遍投诉案例后发现,几乎所有保险公司的底色是一样的。?????????

目前在黑猫投诉平台,检索新冠险,就有接近两千条投诉。并且最近一段时间,密集的出现。??

投诉五花八门,但共同的一点就是拒绝赔付。而随着疫情的进一步放开,关于新冠险的赔付问题,将会大面积的爆发。??而事实上,在新政策之前,关于新冠险的赔付就已经出了很多问题,早在今年3月,小柴就接到一位柴油的爆料,写了「我新冠确诊!保险公司却翻脸不认人了!?」这篇文章。当时,我们的疫情防控策略,还非常严格,但有阳性患者,依然遭到了保险公司的拒赔。???????????新冠疫情自爆发以来,保险公司冲在最前面,推出了各种保险,比如集中隔离险、确诊险,甚至是居家隔离险等等。?

甚至在今年上半年,保险公司还在通过铺天盖地的广告推广这些产品,比如只要9.9,新冠隔离一天发150……??

「只要9.9元,隔离躺赚”“隔离1天能领200元,一杯奶茶钱保障一年!」?

当时,在种草社区、朋友圈、微信群,各种广告信息疯狂轰炸,在支付宝等平的项目位置,推荐着各种五花八门的新冠险。

数月内,仅隔离险,就冒出了六十多种相关产品,大大小小的保险公司全部下场,十元、几十元不高的入险门槛,使得大量用户为其买单。然而当时这些被广告砸出来的各种网红新冠险,很快就翻车了,原因还是找各种理由拒不赔付。

用户一般的心态是,几十块钱的东西,投诉打官司太麻烦,算了就算了,在这种情况下,保险公司可真是开心的飞起。?????

轻轻松松「洗劫」成功。而如今随着隔离这件事成为历史,当时用户买的隔离险也只能自己买单,但咱们也说了,保险就是风险的底层逻辑,对于消费者来说,用不到最好。???

但如今,随着新的政策,「全阳」成为趋势,当时被大力推广的确诊险也进入赔付的高峰期,但是现在看来,保险公司是不认账了,摆出一幅死猪不怕开水烫的姿态,你想咋地,你能咋地?。?

当然,这还不够,保险圈最近放出狠话,开始吓唬用户。有传闻称,新冠阳性后无法再购买医疗健康险。有保险代理人员表示,「只要核酸阳性一次,客户终身拒保」「如果得了新冠,重疾险直接拒保」……这些说辞是什么意思呢?就是在你阳之前,赶紧买我们的重疾险、医疗险等健康险,不然你阳了就不给你卖了。所以,一边在毁约、翻脸不认账,一边还在无所不用其极的推荐自己的其他产品,这就是中国商业保险世界的底色……本来一个双赢的行业,只要上下游都遵守基本的规则,保险这个行业,面对十几亿人的市场,尤其是在老龄化时代,必然大有可为。可在这些贪婪的上游玩家持续作死的路上,越来越肮脏了。他们为了快速的赚取利润,不惜把整个行业搅的臭气熊天,也不惜在自己脸上不停的扎刀子,流脓生疮也无所谓。而这一次新冠险的大面积反悔拒赔,同样也是对国内保险用户的一次再教育。??本来双赢的一个行业,上下游两端的两个主角,在未来,矛盾会越来越突出,越来越对立,看谁硬到最后。

柴狗夫斯基??

作者|小柴肆号

编辑|谭松

END

原文标题:新冠险遭大面积拒赔,保险公司给自己烂脸再扎一刀?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

不想被华为拿捏,比亚迪联手荣耀给自己多一个选择

2022-11-30 -

传Marvell大面积裁撤中国研发团队

2022-10-27 -

国网三明供电公司开展2022年大面积停电事件应急演练

2022-10-18 -

高管大面积亲戚且实控人持股偏高,多利科技毛利率波动风险或加剧

2022-10-13 -

环保企业绩大面积滑坡:寒潮来袭,如何破局?

2022-09-19 -

呼和浩特土左供电分公司举行城市大面积停电事件应急演练

2022-08-02 -

湖南津市市处置电网大面积停电事件应急预案发布

2022-04-28 -

日本地震,有核电站停运,大面积停电

2022-03-18 -

25.5%!天合光能210大尺寸i-TOPCon电池刷新世界记录!

2022-03-11 -

新激光焊接工艺诞生!可实现热塑性塑料与金属大面积“无缝衔接”

2022-02-22 -

汉诺威新型焊接头实现热塑性塑料大面积连接

2022-02-18 -

带旋涂的更高效的大面积有机太阳能电池

2022-01-21 -

效率为9.5%的大面积有机光伏组件

2022-01-21 -

广西印发大面积停电事件应急预案

2022-01-17 -

大面积断网后,中国电信行程卡也崩了!

2022-01-13