年度巨献!从10张榜单看2022年光伏行业新变局!

2022年注定是不平凡的一年,受俄乌冲突、极端天气、能源危机以及原材料价格涨跌的影响,光伏产业链各环节,跌宕起伏。

1-12月,光伏总共装机8741万千瓦,比上年同期多装3248万千瓦,增幅达59.13%。前三季度硅料、硅片、电池片、组件产量增幅均在40%以上,出口总额同比增长86.4%。毋庸置疑,2022年是中国光伏产业大发展之年,其中政策先行、补贴支持、招投标市场活跃等信息始终充斥着整个光伏产业链。

许多重磅政策的发布,不仅为2022年的光伏产业发展指明了方向,更为今后很长时间光伏产业定下了主基调。虽然中国光伏产业靠补贴增长的时代已经过去,但是光伏补贴作为一种有效促进产业发展的方式,许多地方政府仍然在沿用。

2022年也是实施“十四五”规划的关键之年,全国30省/市发布“十四五”期间风、光装机规划目标,合计新增874.037GW。这些规划对于中国能源结构的改变将是颠覆性的。

以“五大六小”为代表的能源央企动辄十几吉瓦甚至二十多吉瓦的招标规模,在产业链上游价格大幅上涨的大背景下,显得尤为难得。这是中国光伏装机规模得以迅速增长、中国光伏制造业大发展,最直接的推动力。

时值年末岁首之际,国际能源网/光伏头条(PV-2005),特别策划国家级重磅政策榜、“十四五”建设指标规划榜、各省分布式光伏补贴力度榜、央企光伏组件/逆变器招标榜、光伏组件/逆变器中标榜、产能扩张计划榜、投融资计划榜、IPO成功榜、企业大事榜、企业新品榜等行业排行榜,与读者以及产业界的朋友共同梳理2022年,迎接2023!

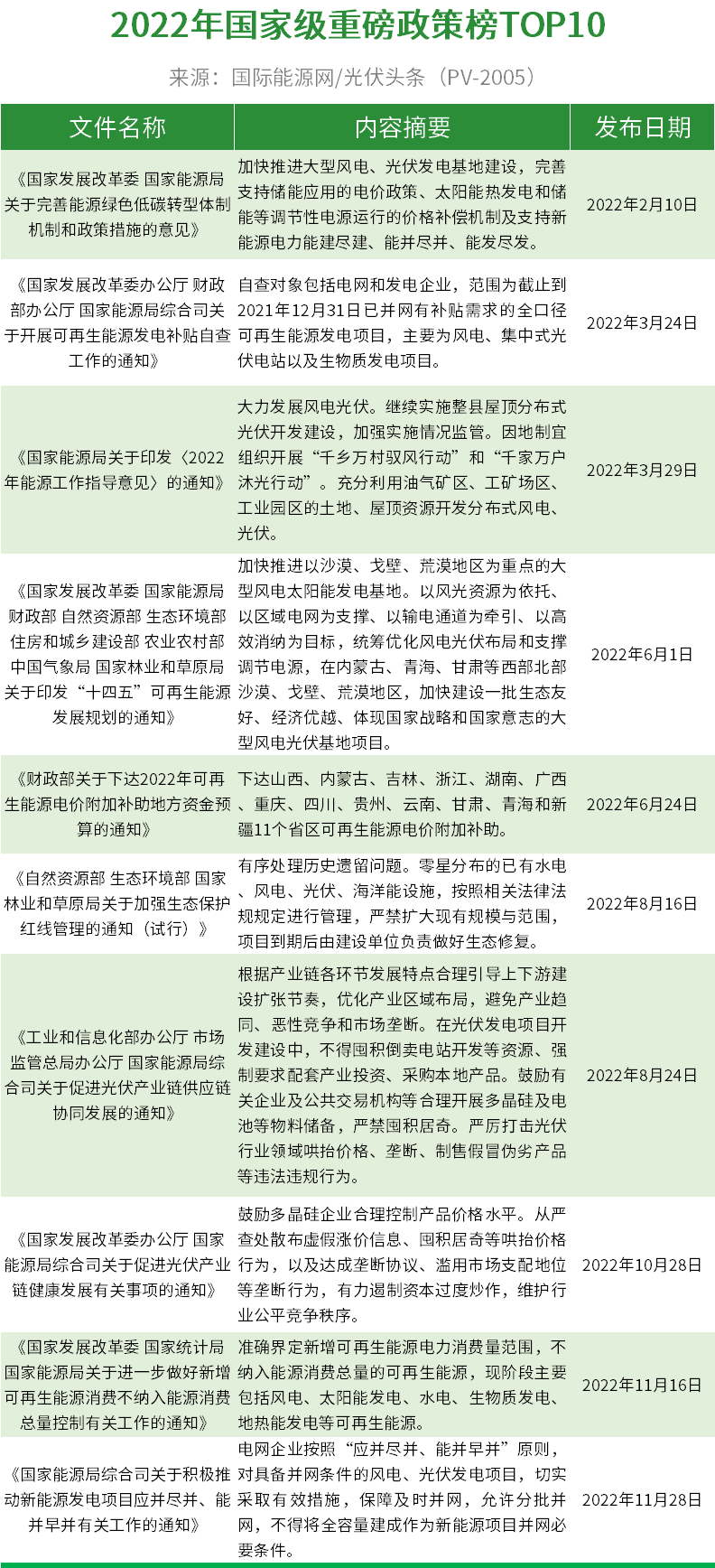

2022年国家级重磅政策榜

2022年,光伏相关的政策,国家层面出了123项,涵盖新能源配储、“十四五”可再生能源发展规划、整县推进、光储安全、光伏产业链供应链协同发展、新能源发电项目等多个方面。与2021年出台的83项政策相比,一方面数量上有了极大的增长,另一方面内容上侧重点也有很大的不同。

过去的一年,国家继续践行双碳目标,发布了一系列利好政策。2月,国家发改委、国家能源局两部门发文,要求大力支持新能源电力能建尽建、能并尽并、能发尽发,同时完善储能电价政策,为新能源配储奠定基调。3月,国家能源局印发了《2022年能源工作指导意见》,明确继续实施整县屋顶分布式光伏开发建设,给市场吃了“定心丸”。6月,九部门联合印发《“十四五”可再生能源发展规划》,提出加快推进以沙漠、戈壁、荒漠地区为重点的大型风电太阳能发电基地。

2022年,国家层面出台了两条事关光伏产业链健康发展的相关政策。8月,工业和信息化部办公厅、市场监管总局办公厅、国家能源局综合司三部门发文,要求避免产业趋同、恶性竞争和市场垄断。在光伏发电项目开发建设中,不得囤积倒卖电站开发等资源、强制要求配套产业投资、采购本地产品。严厉打击光伏行业领域哄抬价格、垄断、制售假冒伪劣产品等违法违规行为。10月底,国家发展改革委办公厅、国家能源局综合司发文,鼓励多晶硅企业合理控制产品价格水平。从严查处散布虚假涨价信息、囤积居奇等哄抬价格行为,以及达成垄断协议、滥用市场支配地位等垄断行为,有力遏制资本过度炒作,维护行业公平竞争秩序。

值得注意的是,11月底,国家能源局发文,允许光伏项目分批并网,明确不得将全容量建成作为并网必要条件。

国际能源网/光伏头条(PV-2005)从重要性和引领性两方面,筛选出10项政策,以飨读者。

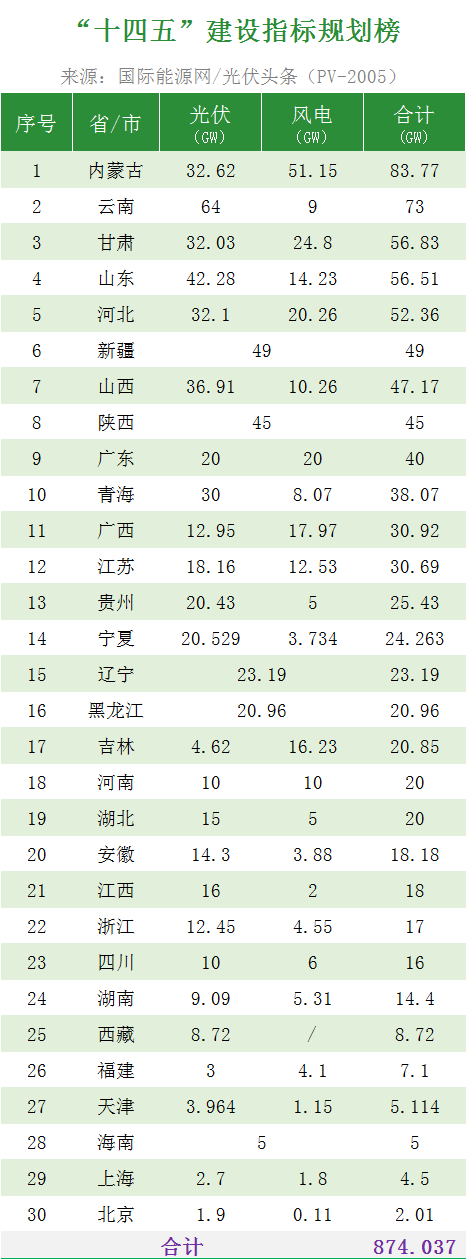

“十四五”建设指标规划榜

据国际能源网/光伏头条(PV-2005)统计,截止目前,共有安徽、北京、福建、甘肃、广东、广西、贵州、海南、河北、河南、黑龙江、湖北、湖南、吉林、江苏、江西、辽宁、内蒙古、宁夏、青海、山东、山西、陕西、上海、四川、天津、西藏、新疆、云南、浙江30省/市发布“十四五”期间风、光装机规划目标,新增874.037GW。

其中,从各省规划新增装机目标来看,内蒙古、云南、甘肃体量最大,其中内蒙古计划新增83.77GW,云南计划新增73GW,甘肃计划新增56.83GW。另外,9省新增目标在30GW以上,分别是山东、河北、新疆、山西、陕西、广东、青海、广西、江苏。

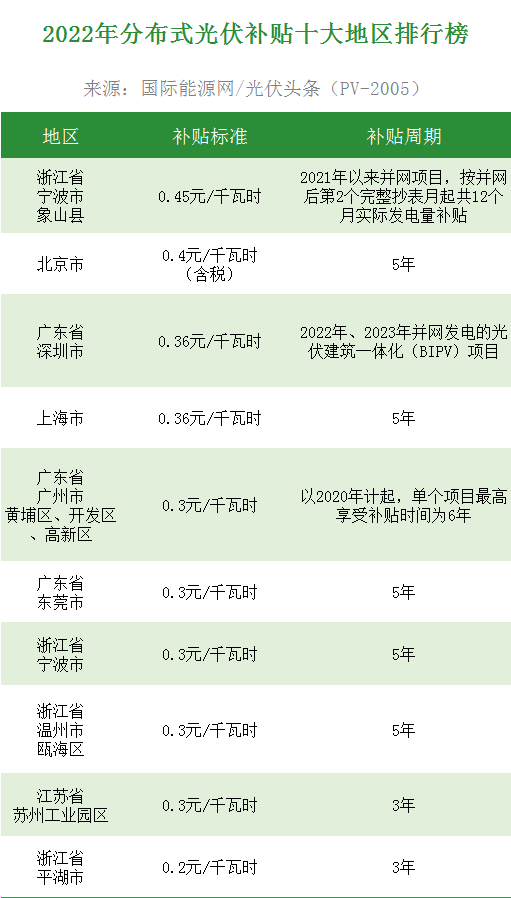

2022年各省分布式光伏补贴力度榜

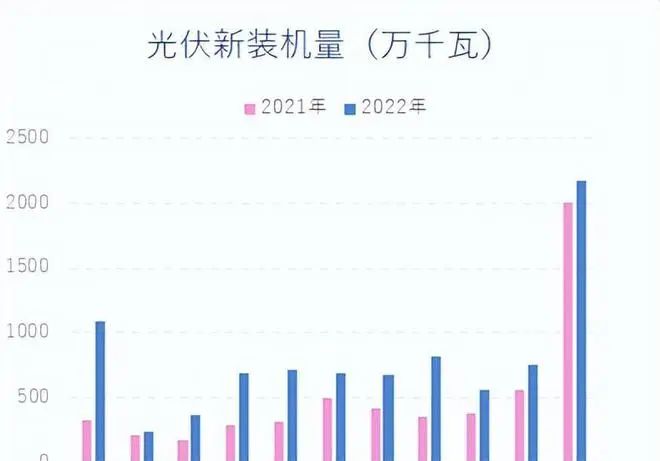

据中国光伏行业协会预测,2022年全年,我国光伏新增装机规模将达到8500万千瓦至1亿千瓦。在装机结构方面,户用、工商业分布、集中式“三分天下”,特别是分布式光伏装机占比增长迅速,从2016年的12%左右升至2021年的53.4%,2022年前三季度的占比已升至67.2%。

在分布式光伏的突飞猛进的同时,“补贴”依然是最振奋人心的、刺激市场的有效途径之一。虽然近年来,出现了自上而下的、不同程度的补贴退坡,但在支持光伏发展这个事情上,各地都实打实的给了一些补贴政策。最新出的补贴政策里,浙江的力度最大,每度电0.45元,补贴1年。北京次之,每度电0.4元,补贴5年。其他省份基本上每度电补贴0.2元或0.3元,或补贴3年、或补贴5年。

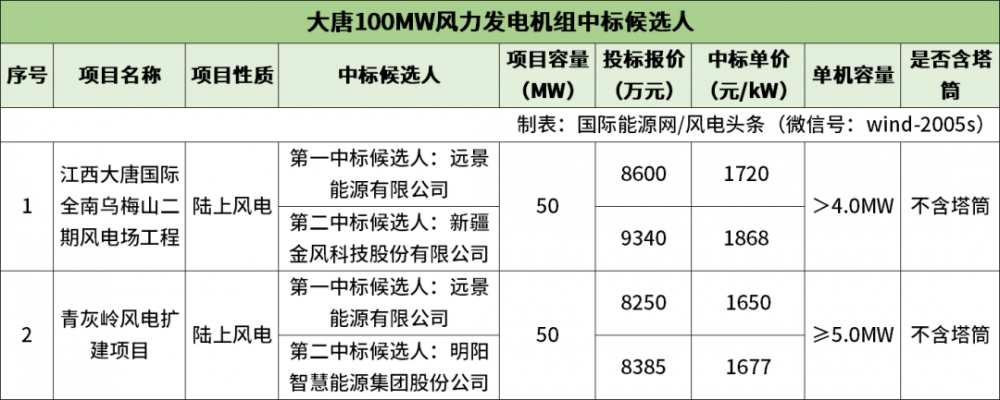

2022年央企光伏组件/逆变器招标榜

(集采/非集采) TOP10

据国际能源网/光伏头条(PV-2005)统计,2022年,央企光伏组件招投标项目数量高达375个,合计容量154.99GW。其中,央企组件集采前十名为中国电建、国家电投、华电、中核、华能、大唐、中国石油、南方电网、国家电网、三峡;央企组件非集采前十名为华润、中国电建、中广核、三峡、国投、华能、华电、南方电网、国家电投、中石油。值得注意的是,除去往年的两网、五大六小,2022年中煤集团、中铝集团、中机公司等央企也有组件招标项目发布。此外,与2021年对比后发现,2022年央企组件招标呈现大尺寸占比占据绝对优势,双面组件越来越受终端市场青睐的趋势。N型组件招标规模也逐步扩大。

据国际能源网/光伏头条(PV-2005)统计,2022年,央企光伏逆变器招投标项目数量高达237个,累计招标量在136.94GW。其中,央企逆变器集采前十名为中国电建、华电、中核、国家能源集团、大唐、国家电投、中国能建、中国石油、三峡、中广核;央企逆变器非集采前十名为中国电建、三峡、国家能源、中广核、中节能、中煤集团、中铝集团、国家电投、华电、华能。从采购类型来看,央国企逆变器的采购同样倾向于集中采购或者框架采购。

2022年光伏组件/逆变器企业中标榜TOP10

2022年光伏设备招投标市场,呈现出与以往完全不同的局面。一方面国内企业上百吉瓦的招标规模,创历史之最。另一方面,由于俄乌冲突导致的能源危机,使欧洲光伏产品需求急剧飙升,大量组件逆变器产品出口利润更为丰厚的海外市场。国内招投标市场与海外市场一定程度上形成了对垒之势。

面对国内、国外两个市场,组件、逆变器企业会如何选择呢?

事实上,中标结果来看,国内招投标市场仍是光伏组件、逆变器企业争夺的焦点,特别是央国企动辄十吉瓦左右的招标规模,更是吸引了这些光伏制造巨头的目光。

国际能源网/光伏头条(PV-2005)统计2022年全年定标光伏组件项目合计容量136.47GW,其中确定中标企业中标规模的项目容量合计97.84GW。

中标企业方面,全年有94家企业中标。这其中老牌光伏组件巨头隆基股份、晶科能源、晶澳科技依然表现强势,三家企业中标规模都超10GW。晶科能源反超隆基股份排名第一,晶澳科技排名第三。

2022年的光伏组件招投标市场还出现了一个新的变化,那就是通威太阳能介入。一直以来通威作为硅料、电池片双龙头是光伏组件企业的非常重要的原材料供应商。从2022年9月开始,通威突然发力,连续中标华润集团、国家电投、国家能源、国投集团等多个大型组件采购项目,且在价格上要明显低于其他入围企业。

这引发业内人士对于国内招投标市场格局生变的猜测。不久之后通威便宣布了大规模的组件扩产计划,通威进军组件领域的鞋子终于落地。而其2022年中标8.71GW的成绩以为大规模进军组件领域打下了良好的基础。

除此之外,一道新能、环晟光伏的强势崛起也是2022年光伏组件招投标市场的一个重要特点。

价格的大幅变动也是2022年光伏招投标市场的一个重要特点。2022年年初延续了上一年的涨势,光伏组件单价基本在1.8元/W以上,从5月开始,中标价格突破了1.9元/W。9月以后光伏组件价格继续上扬,甚至有些项目价格突破了2元/W。12月以后价格又有所回落,跌落至1.9元/W左右。光伏组件价格基本与光伏产业链上游价格走势相匹配。

2022年光伏逆变器招投标市场,同样呈现出与光伏组件招投标市场一样繁荣的场景。国际能源网/光伏头条(PV-2005)统计全年定标容量合计113.71GW,其中确定中标企业中标规模的项目容量合计61.74GW。

中标企业方面,全年有97家光伏逆变器或者相关企业中标。从中标的项目来看,头部逆变器企业几乎入围了全部的央国企的集采或者框架招标项目。

2022年,株洲中车时代电气股份有限公司旗下的株洲变流强势崛起也是一大看点。2009年进军光伏逆变器市场的株洲变流,2022年在光伏招投标市场上斩获颇丰,特别是下半年以来,持续排名月度中标榜前列。

除此之外,爱士惟、古瑞瓦特、固德威、锦浪科技、正泰电源,这些以分布式逆变器为主要产品的企业也在强势崛起。一方面企业本身产品体系在不断丰富,还有一个原因是分布式光伏的崛起。这些企业今年频频中标央企项目,在年度排名方面,取得了不错的成绩。

2022年产能扩张计划榜·投资金额TOP10

在光伏产业大发展时期,对于参与其中的光伏企业而言,规模就是效益,产能就是利润。正因此2022年光伏企业产能大扩张之年。动辄上百亿、上千亿的投资扩建产能,令外界为之侧目。这种产能的扩张是全方位的,不仅体现在上游多晶硅、硅片领域,还包括了电池、组件以及光伏辅材领域。

此外,光伏产业链一体化也是2022年光伏产业发展的一大标志。许多企业打造一体化产能,以天合光能、阿特斯为代表的组件、电池企业向多晶硅、硅片等上游延伸。通威股份等上游企业则大幅加强硅片、组件环节的投入。因此大资金投入便成为了2022年的一大特色。

下方是广告

上方是广告

在光伏企业热火朝天扩张产能的同时,行业外的企业也虎视眈眈,许多大型企业集团如宝丰集团、合盛硅业、东方希望等跨界进入光伏领域或者加大光伏领域的投资。这些企业实力雄厚,而且有着宏大目标,势必大资金投入。

具体到整个产业链来看,利润丰厚的硅料、硅片环节依然是各大企业产能投资扩张的重点方向,而且这两个环节对于资金的要求巨大,因此多晶硅、硅片项目占据了《2022年产能扩张投资计划榜TOP10》的绝对多数。

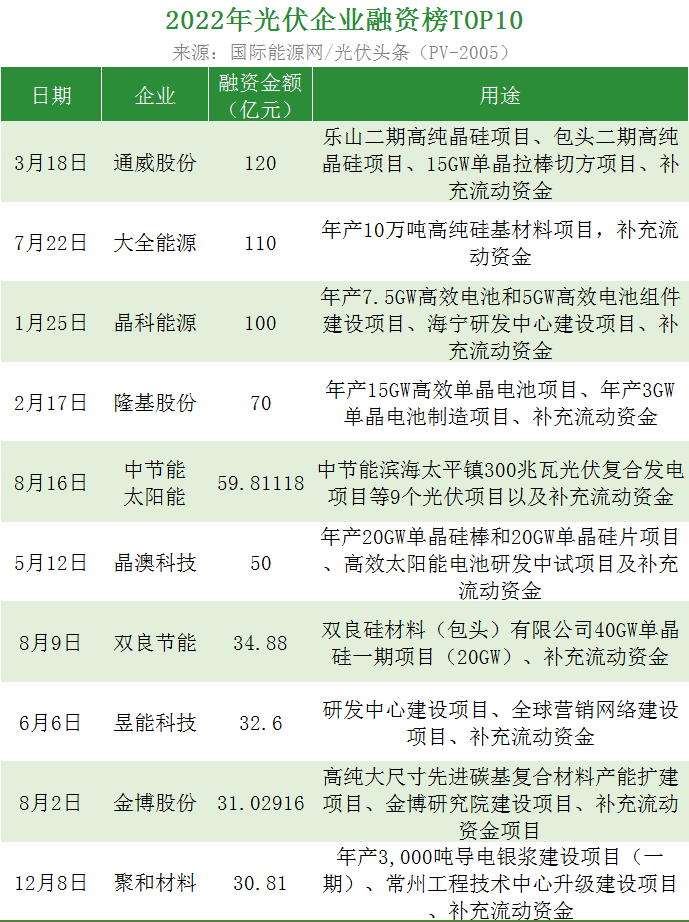

2022年光伏企业投融资计划榜TOP10

2022年,光伏行业作为投资风口,聚焦了太多资本的目光,“大扩产、大融资”基本是全年的行业主线。

一方面,光伏行业本身是重资金投资行业,光伏设备、原材料都需要大量资金投入。另一方面,资本对于光伏产业的追逐也是其中一个重要原因。正如李仙德在2022年1月25日,晶科能源上市时所言,3060双碳战略是本世纪最大的投资主题,蕴含无限的发展机遇。

因此,IDG资本、高瓴资本、红杉资本以及各种发展绿色资本频频加码光伏企业,这给光伏资本市场注入了信心。

据国际能源网/光伏头条(PV-2005)统计,2022年全年60家企业,抛出了共计1815亿元的融资计划。其中,32家企业的融资计划被证监会核准或者已经上市,融资金额为899.81亿元,占总融资项目的49.51%。其余项目则尚处于企业增发预案或者证监会审核之中。

从融资的用途来看,有449.1亿元用于补充流动资金,用于电池组件的资金为269.91亿元,硅料项目为218.03亿元,硅片项目为196.8亿元,其余资金则用于光伏辅材、逆变器、支架、电站等环节。

从资金用途可见,在电池组件环节仍是投入的重点,除此之外,盈利能力更强的硅料、硅片环节也吸引了更多资本的关注目光。

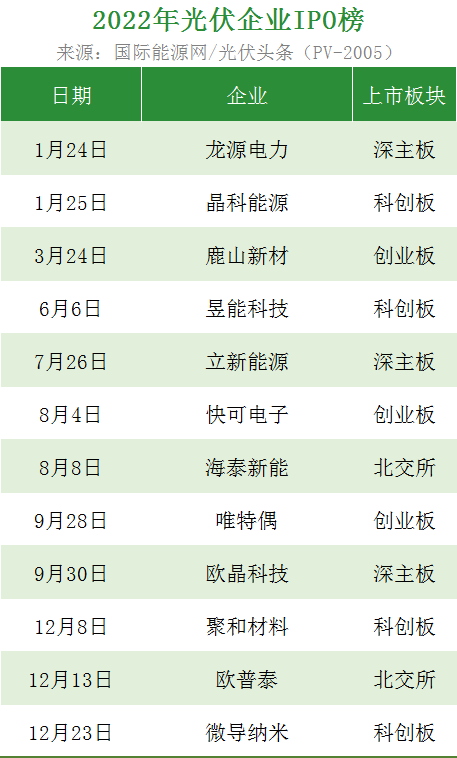

2022年光伏企业IPO榜

2022年是光伏企业密集上市之年,据国际能源网/光伏头条(PV-2005)统计,2022年,共有12家光伏企业成功登陆A股,另外还有多达60家的光伏产业链企业在排队上市。这其中不乏颇具知名度的信义光能、协鑫科技、新特能源、华电新能源、彩虹新能源……

在光伏产业大发展,企业产能大扩张的时代,上市对于光伏企业而言,意味着可以在公开资本市场上募集资金,扩大生产经营。同时对于企业经营者而言也是一种肯定。

同时2022年光伏资本市场持续火热。资本对于光伏企业的追逐让光伏企业上市进程大大加速。之前许多企业成立七八年甚至十几年才能够上市,而2022年的上市企业之中,这个时间明显在缩短。甚至诸如高景太阳能、青海丽豪这样的成立两三年的光伏企业,在资本的助力之下,短时间内便形成了产业规模,并进入了上市前的准备环节。

此外,还有一个特点在于不仅硅料、硅片、电池、组件等光伏产业链主要环节企业选择上市,即便是小的细分领域如光伏银浆、光伏检测设备、连接器等企业也纷纷提交上市申请,并获得通过。

2022年光伏上市企业之中,除少数企业之外,大多数企业实现了超募,甚至有企业例如昱能科技,超募近5.5倍,超募金额高达25亿之巨。可见资本市场对于光伏企业的认可。

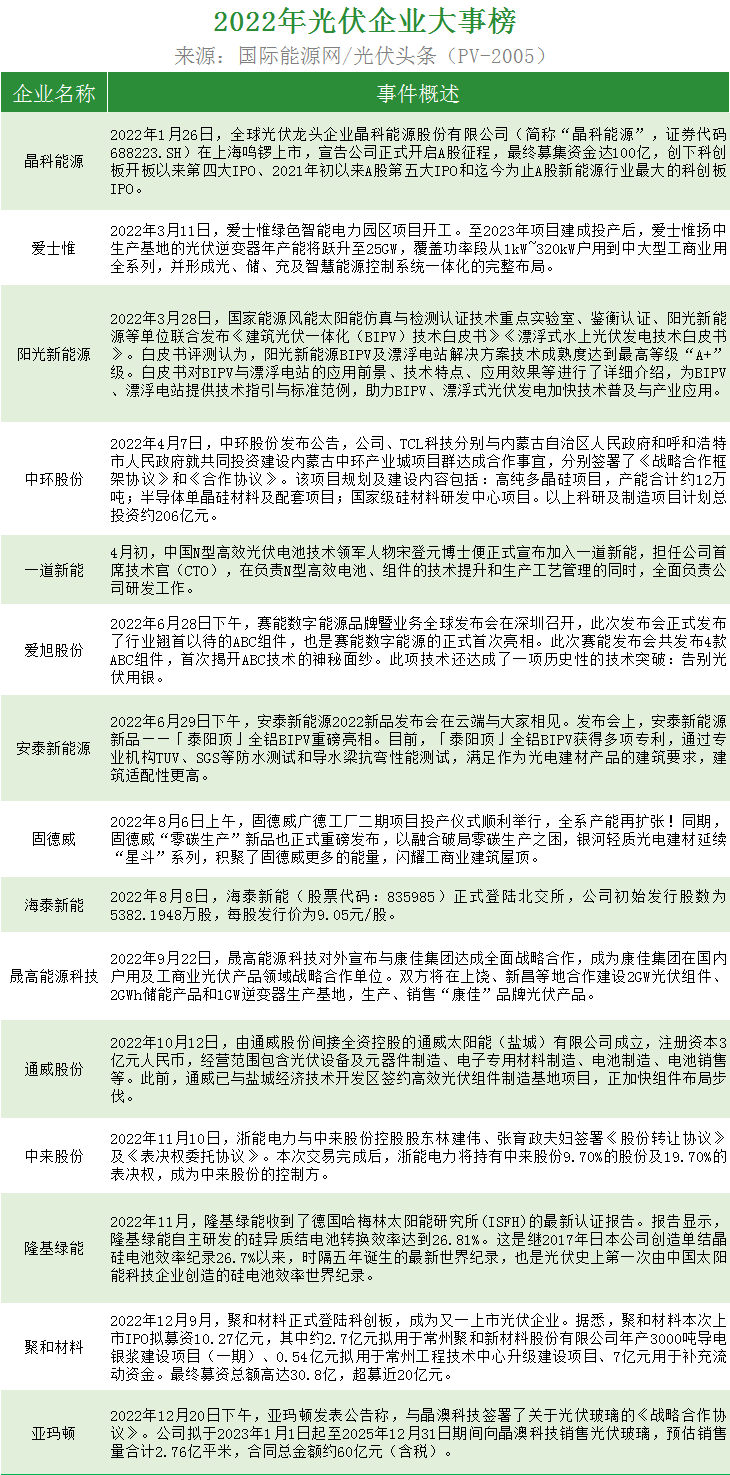

2022年光伏企业大事榜

2022年,疫情肆虐,各行各业均受到不同程度的影响,光伏行业如是。尽管疫情来势汹汹,但光伏企业仍然尽最大的努力,在新品发布、新技术研发等方面取得了一系列的成果,为光伏行业的发展贡献力量。

2022年光伏企业新品发布榜

2022年是光伏技术极具爆发的一年,新技术、新应用场景,催生许多新产品。

其中电池组件领域的企业表现最为活跃。2022年被认为N型组件商业化元年,因此许多企业以此为契机,推出了N型电池组件产品,例如正泰新能、晶澳科技、赛能数字能源、一道新能、天合光能等企业均发布了N型组件新品。

2022年又是分布式光伏大发展的一年。从新增装机容量来看,集中式光伏、户用分布式光伏、工商业分布式光伏三分天下,这意味着分布式光伏新增装机容量占到三分之二。分布式光伏的崛起,也吸引了许多的企业的目光,推出了与分布式光伏相关的新产品。例如禾迈股份的禾迈组件级快速关断器HRSD系统、爱士惟的商用光伏逆变器 80-110 kW,AISWEI与Solplanet双品牌1KW~110KW系列。

2022年BIPV赛道同样引发关注,这个万亿大市场正在缓缓开启,许多企业投身BIPV领域推出了BIPV相关的新品,例如晶科能源能源的全新BIPV彩钢瓦“晶彩”系列,安泰新能源的全铝BIPV新品「泰阳顶」。

除此之外,跟踪支架作为支架领域最具技术含量的产品之一,2022年也有新品推出,中信博天双SkyWings双排多点平行驱动跟踪系统的推出,为跟踪支架的技术进步做出了重要贡献。

除新品之外,新品的发布方式在2022年也有重大变化。由于疫情原因,许多展会延迟或者取消,线下活动多有不便,因此光伏企业举办网上新品发布会,这也是2022年的一大特色。

来源:国际能源网/光伏头条

• 参会通知 •

“第七届中国光伏产业论坛(CPIF7th)”将于2023年2月21日-22日在北京举办。本届论坛以“新能源 新系统 新生态”为主题,将聚焦新型电力系统、新能源大基地、整县光伏、分布式光伏、光储融合等热点话题,搭建价值型平台,充分展示、交流行业创新技术、成果、经验,助力实现新能新生态,致力于把绿色能源价值顺利传导至终端用户。

文末长按图片识别二维码,即可预约报名参会。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

亨通、特变电工等124家上榜!2022国网、南网线缆项目中标榜单发布!

2023-01-17 -

挑战还在,机遇仍存 | 2022年光通信大事件回顾

2023-01-05 -

新款智能激光切割头问世 激光市场将迎新变局?

2022-12-28 -

全球创新观察——大变局(2022/12/26)

2022-12-26 -

云服务大变局:出海成新角斗场

2022-12-20 -

全球创新观察——大变局(2022/12/06)

2022-12-06 -

2022全球氢能企业TOP100榜单

2022-11-29 -

通威荣登BNEF Tier 1榜单 获得国际专业研究机构高度认可

2022-11-25 -

通威荣登一级光伏组件制造商榜单

2022-11-24 -

华能、嘉寓联合中标辽宁阜新500MW光伏治沙业主优选

2022-11-22 -

47.1亿!财政部提前下达2023年光伏、风电补助地方资金预算

2022-11-16 -

变局之年,显示巨头加速“锁”芯

2022-11-10 -

“拥硅为王”再现!多晶硅十年大变局

2022-11-07 -

来了!储能上市公司2022年三季报前20强榜单

2022-11-03 -

最新!光伏上市公司2022年三季报前20强榜单出炉

2022-11-02