迈为股份营收利润均大幅增长,获多家证券机构看好

7月23日,苏州迈为科技股份有限公司(以下简称“迈为股份”)发布2021年半年度报告。

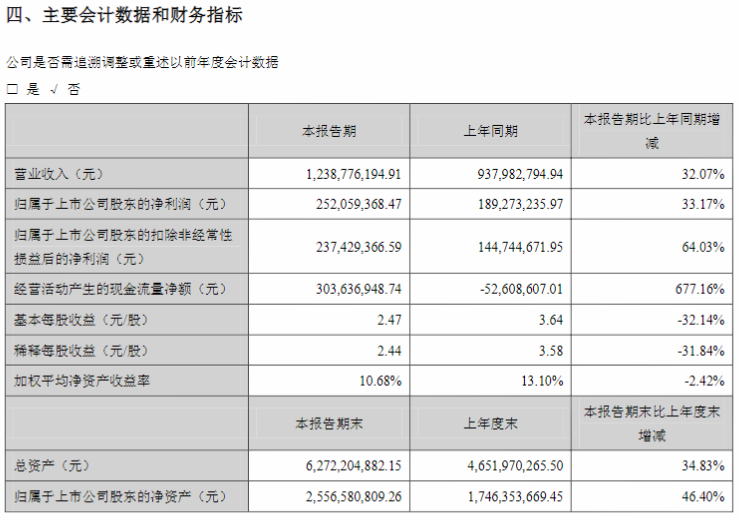

图片来源:迈为股份公告

公告显示,2021年上半年,迈为股份实现营业收入12.39亿元,同比增长32.07%,归母净利润为2.52亿元,同比增长33.17%。

虽然不如金晶科技、旗滨集团等玻璃企业,但迈为股份属于设备企业,营收本就比较稳定,能让营收和利润增幅均保持在30%以上,在光伏设备领域已是鹤立鸡群。

资料显示,迈为股份有限公司是一家集机械设计、电气研制、软件开发、精密制造于一体的高端装备制造商。其生产的太阳能丝网印刷设备,经过多年的技术积累与市场验证,不仅得到了隆基股份、通威太阳能、晶科能源等光伏行业巨头的认可,而且打破了该设备领域进口垄断的格局,同时远销海外市场,全球市场份额位居前列。

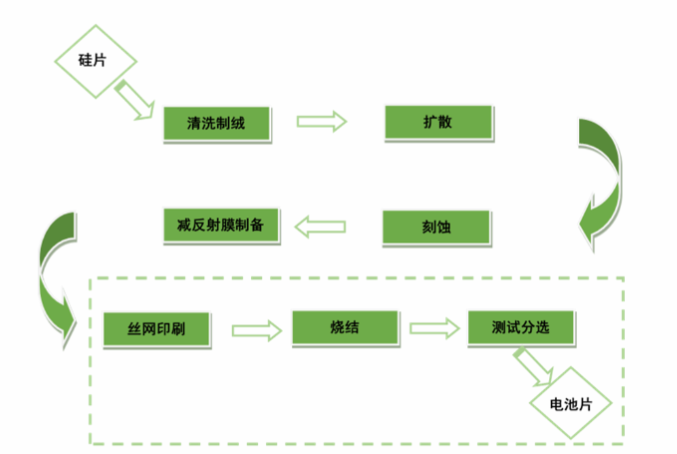

图片来源:迈为股份公告

在硅片制成电池片的过程中,需要经过清洗制绒、扩散、激光、印刷等多个步骤,才能变成可以产生电力的电池片。其中原理并不困难,此前国内却鲜有能提供卓越性能的设备企业,企业只能选择进口,不仅价格高昂,且极易被海外企业掣肘。

迈为股份就是解决这一设备难题的领军企业之一,通过坚持自主研发,实现了以先进产品促进销售,再投入研发的正向循环,才取得了如今的成就。也为光伏进入平价时代作出了贡献。

据调研机构数据显示,迈为股份近期跟“通威系”企业已签下近12亿元订单,后者正是电池片龙头企业。据PV InfoLink数据显示,2020年通威电池片市场份额高居第一,能拿下“通威系”企业,也正反映了迈为股份的龙头地位。

当然,迈为股份能在此时拿下巨额订单,也不仅是在PERC电池上的造诣,在业内关注的异质结电池上,迈为股份也取得了重要成果。

2021年5月,经德国哈梅林太阳能研究所测试认证,迈为股份研制的异质结太阳能电池片,其全面积(大尺寸M6,274.3cm2)光电转换效率达到了25.05%,刷新了异质结量产技术领域的最高纪录。

为此,在本次发布半年度报告时,迈为股份还发布了2021年度向特定对象发行A股股票预案。拟定增28.1亿元,其中23.1亿将用于异质结电池设备。在异质结电池成为主流后,迈为股份也将获得更多企业的关注,业绩势必会进一步上涨。

在本次半年度报告发布后,多家证券机构给予迈为股份买入评级。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

Daqo认为第四季度和整个2017财年的营业额和利润将大幅增长

2021-07-26 -

印度上半年装机量超2020年,将让多家企业受益

2021-07-12 -

台积电6月营收创新高:苹果A15芯片是功臣?

2021-07-12 -

Scatec Solar报告2017财年收入和利润大幅增长

2021-07-11 -

隆基中环再迎“新伙伴”,高测股份上市首年营收“尽投”硅片

2021-07-06 -

概伦电子冲科创板:EDA营收飞速增长,但市占率仍较低

2021-07-06 -

多家IC企业“剧透”半年报:明微电子净利润暴增近10倍

2021-07-01 -

年销400万与营收6000亿!长城汽车是自信还是自大?

2021-07-01 -

印度:TANGEDCO提议大幅削减净计量

2021-06-29 -

凤凰太阳能第一季度营收增长40%

2021-06-26 -

SolarWorld寻求大幅降低成本

2021-06-22 -

利元亨上市在即:预计上半年营收超10亿 多项激光技术正在研发中

2021-06-11 -

鸿蒙概念股引爆A股,多家公司提示风险

2021-06-11 -

教育智能硬件赛道:读书郎营收7个亿,业务摊大饼

2021-06-10 -

杰普特最新报告:A公司订单大幅下降 激光设备还有哪些技术储备?

2021-06-08