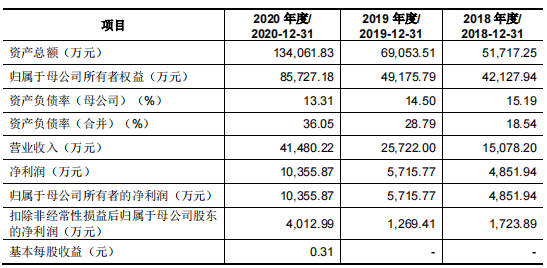

多品种业绩爆发式增长,康臣药业未来可期

石油的过剩预计将在明年左右持续,直到2016年末达到平衡,但液化天然气(LNG)的痛苦可能才刚刚开始。

建设液化天然气出口码头是一项长期的提议。开发一个绿地项目可能需要数年时间,在最初计划该项目后很长时间就会使大量新产能投入在线,这使开发人员有可能在此期间改变市场条件。它与传统的石油项目(如海上油井)不同,后者也可能需要数年时间(与之相比,页岩钻探的交货时间要短得多)。

但是,石油和液化天然气之间的主要区别在于:液化天然气的市场要小得多,流动性也要低得多(无双关语意)。换句话说,少数几个新的LNG出口终端可以大大改变供需平衡。相关:最高法院的这项裁决将如何推翻电力市场

这正是当前正在发生的事情。几年前,亚洲的液化天然气现货价格飙升,尤其是在福岛核危机之后。日本对液化天然气的需求猛增。同时,美国的页岩气革命正在展开,岩底油价格为将美国天然气运往亚洲打开了机会之窗。但这不仅仅是美国-LNG出口码头在世界范围内激增,尤其是在澳大利亚。

同时计划的项目如此之多,今年首批项目开始上线,还有更多项目在2016年和2017年接近完成。

同时,新的供应热潮正在冲击市场。这样的供应激增不仅会自己压低价格,实际上对LNG出口商来说确实是不幸的时机。东亚经济正在放缓,需求不足。日本是最大的液化天然气进口国,其经济停滞不前。中国的增长已大大放缓。

相关:2016年为石油生产商带来更多悲观情绪

因此,12月交付的JKM现货价格(东亚的LNG标志)交易价格为每百万Btu(MMBtu)7.28美元,较2014年初的价格下跌近三分之二。

许多LNG出口商的货物都是按照固定价格的长期合同签订的。但通常并非所有给定的供应商能力都能确保购买者的安全。剩余的在现货市场上出售。由于价格如此之低,现货销售获得的收入要低得多。

明年可能比今年更糟,而2017年可能甚至更糟。瑞士信贷(Credit Suisse)的戴维·休伊特(David Hewitt)对路透表示:“从过去的进口盆地来看,明年亚洲将有过多的供应,而2017年则将更糟。”

明年,新的出口码头将使现货市场的LNG年产能增加14至1500万吨。但是,多余的供应正陷入停滞不前的困境。日本11月的LNG进口量同比下降了12.8%。韩国的进口水平是六年来的最低水平。相关:滴答滴答:苦苦挣扎的石油和天然气钻探者时间到了

瑞士信贷(Credit Suisses)大卫·休伊特(David Hewitt)表示,未来几个月现货价格可能跌至5美元/ MMBtu,甚至在2016年某个时候跌至4美元/ MMBtu的“惊人低点”。

再次,石油市场有望在更短的时间内(可能在2016年末或2017年)使供应过剩达到平衡。但是,在世界范围内需求量较小的液化天然气市场存在更大的问题。新的再气化站将在未来几年增加对LNG的新需求,预计到2020年需求将增长50 mtpa。这是预期消费量的大幅增加。问题?在同一时间范围内,新的供应将使LNG的出口能力增加120 mtpa,即使是最乐观的需求情况也相形见war。

供应过剩开始改变液化天然气贸易。随着多余的货物转售给愿意的买家,现货市场正在急剧增长。这破坏了长期合同,也开始改变将价格与原油价格挂钩的做法。新加坡正在启动一个液化天然气期货市场,这将加速这些力量的发展并为贸易带来更大的透明度。市场变得更加流动,以较低的价格为买家提供了更多的机会。这对液化天然气的消费者来说非常好。

但是,明年和之后的年份供过于求的情况将对天然气生产商或液化天然气出口商造成严重影响。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

俄罗斯的天然气计划可能只是炒作而已

2021-09-04 -

天然气公司低价猛烈抨击

2021-09-04 -

以色列因抛弃煤炭而称赞天然气

2021-09-04 -

惩罚性税收制度正在摧毁乌克兰的石油和天然气行业

2021-09-03 -

天然气太糊涂了吗?

2021-09-03 -

这个小小的国家可能拥有巨大的石油和天然气潜力

2021-09-03 -

Bifacial参加了阿尔伯塔省的大型光伏拍卖,最终价格比天然气便宜

2021-09-03 -

印尼银行业重获石油和天然气收益

2021-09-03 -

中小型电力制天然气转化已经可行

2021-09-02 -

该液化天然气播放器可能使伐木工人陷入尘埃

2021-09-02 -

全球天然气价格为何一路猛涨

2021-09-02 -

墨西哥与主要天然气管道一起前进

2021-09-02 -

全美神秘的石油和天然气工人死亡

2021-09-02 -

伊朗协议对天然气市场可能意味着什么

2021-09-02 -

厂站布置、消防、电气等技术要求明确!《天然气掺氢混气站技术规程》征求意见稿发布!

2021-09-01