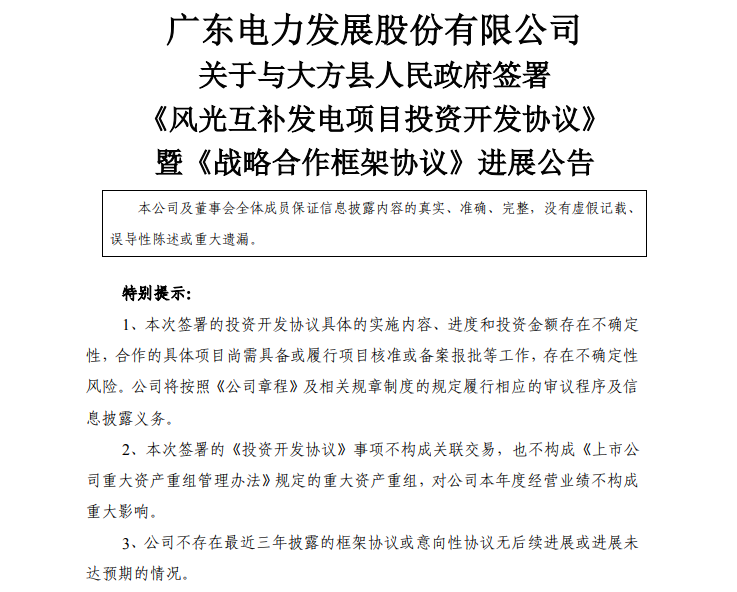

180亿项目终落地!粤电力A股价罕见“暴涨”

产地煤价面临政策调控,下游拉运积极性持续走高,二港和电厂库存小幅垒库。华东、华南电厂日耗下降、调进增加,存煤缓慢恢复,这意味着下游补库量开始大于消耗量,去库出现拐点。上级严控坑口涨价行为,内蒙部分煤矿下调出厂价,陕西部分煤种价格也出现下调,动力煤供需紧张趋于缓解,叠加政策高压。预计九月下旬,港口煤价也将出现高位回落。

(来源:微信公众号“鄂尔多斯煤炭网” ID:coalcom 作者:宫海玲)

回顾春节期间,港口煤价较节前被“腰斩”,然而三四月份电厂机组检修结束后,下游工业用电恢复叠加国内安监、环保检查偏紧,进入五月份,港口煤价已经涨至900元/吨以上,这对于下游电厂来说难以承受。五六月份本是电厂补库绝好时机,但在煤价高企的情况下,下游采取低库存度夏的策略,消耗一部分煤炭,就采购一部分。五、六月份,下游电厂除了主打长协煤,并大力增加进口煤以外,主动招标采购市场煤的意愿不强。在七、八月份高日耗下,部分电厂存煤消耗速度加快,下游补库意愿增强,引发煤价高位震荡。直到进入九月份后,沿海八省高温未散,电厂日耗依然保持在200-220万吨之间徘徊,沿海运价指数一路走高。九月份,在电厂低库存和高日耗驱动下,下游拉运积极性显著增强。

电厂库存方面,截止目前,无论是重点电厂,还是统调电厂,还是沿海电厂,存煤均出现小幅增加,意味每天净消耗量开始小于调入量,电厂开始垒库。一旦进入九月下旬,随着气温下降,沿海八省日耗有望持续回落,南方电厂和二港库存累库趋势有望延续。在政策调控压力之下,内蒙地区多家煤矿下调出厂价。从市场供需来看,前期新核增的产能和新批复的土地有望快速落实到位,下游日耗有望走弱,动煤供需紧张趋于缓解;叠加政策高压,动力煤价格难以继续大幅提涨。

金九银十是工业生产的旺季,各行各业对煤炭的需求量急剧增长。印尼煤炭主产区遭受暴雨,部分煤矿生产连续性中断,印尼煤供应增量不及预期。进入九月份后,随着陕蒙局部地区煤矿煤管票趋于宽松,煤炭产量多有释放;其中,鄂尔多斯地区煤炭日产量回升至200万吨以上,国内动力煤市场供需两旺。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

解除制裁后,伊朗会否在下游加倍?

2021-09-09 -

本周硅料硅片持续缓涨,下游接受度降低博弈明显

2021-09-09 -

阿联酋将投资100兆瓦孟加拉国太阳能发电厂

2021-09-09 -

乌克兰核电厂将使用美国萨默尔核电厂重大部件

2021-09-09 -

九月份煤市如何演绎?

2021-09-08 -

煤价疯涨后短期或回归理性 多地上调电价缓解电企困境

2021-09-08 -

西门子能源赢得大中华区首个HL级燃气轮机订单

2021-09-07 -

华能达拉特发电厂五期1×1000MW扩建工程相关的9条招标公告

2021-09-07 -

孟加拉国为两个浮式太阳能发电厂准备计划

2021-09-07 -

马来西亚公司计划在孟加拉国建设100兆瓦太阳能发电厂

2021-09-06 -

超低排放燃煤电厂有色烟羽成因及治理技术的经济与环境效益

2021-09-06 -

太阳能资金全部流向下游-至少在西方

2021-09-06 -

Statkraft计划在阿尔巴尼亚建立其第一座浮动式太阳能发电厂

2021-09-05 -

欧洲复兴开发银行批准为马其顿太阳能发电厂提供590万欧元的贷款

2021-09-05 -

900 MW太阳能发电厂被批准用于澳大利亚的Riverina地区

2021-09-04