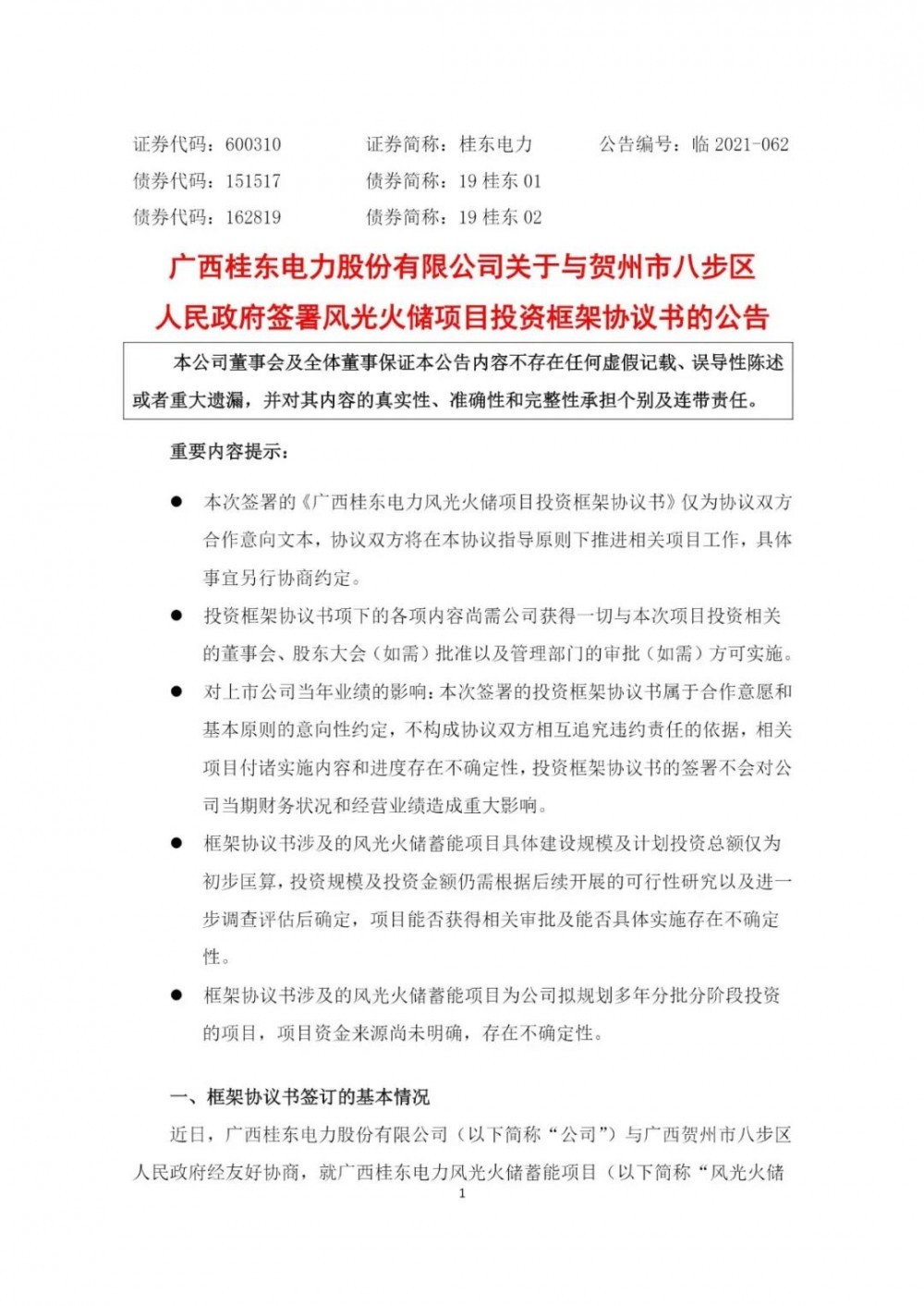

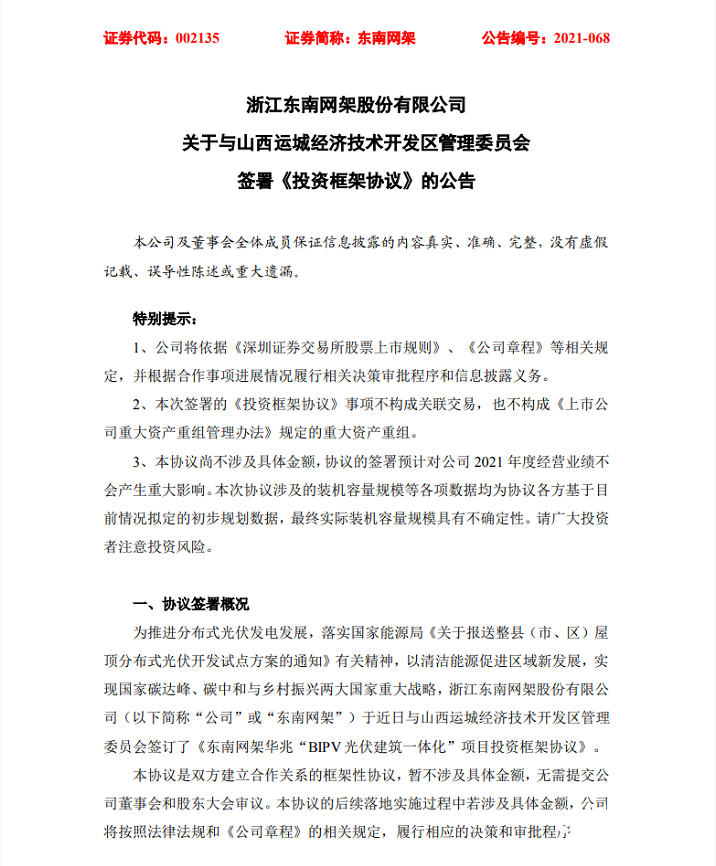

斥资110亿元!桂东电力打造广西贺州2GW“风光火储项目”!

自2012年以来,太阳能贸易壁垒一直对国际贸易关系产生影响。

随着需求的增长,我们预计将出现多元化,GW级市场的数量将从2016年的六个增加到2019年的16个,而排名前五个市场的总市场份额将从81.4%降至65%。

与多元化市场相反,供应链将继续集中在亚洲。根据EnergyTrend的数据库,中国分别占全球电池和组件产能的69%和64%,而整个亚洲地区(不包括印度)分别占92%和85%。

对2019年主要市场供求的进一步分析表明,中国,东南亚,台湾和韩国都是供过于求的地区,而美国,印度和欧洲国家则依赖从这些国家的进口来满足其市场需求。

贸易壁垒下的竞争力

自2012年以来,太阳能贸易壁垒一直对国际贸易关系产生影响。去年发生了进一步的戏剧性变化,包括美国的201条和301条所采取的行动,印度的保障关税以及取消了欧洲的最低进口价格(MIP),导致市场前景仍然不明朗。

由于最终市场仍然存在,因此供应方面临着如何满足最终市场的问题。考虑到各种市场的情况,从供应方的产品进入两种主要方法:

直接出口在不增加贸易壁垒的国家(例如澳大利亚,日本和东南亚国家),对进出口没有任何限制。这些市场中的购买者优先考虑各个方面,例如性价比,品牌和保修以及电能质量。在这些方面,中国的一级品牌拥有最大的优势。

出口关税印度于2018年7月26日推出了保障关税。但是,中国的出口数据显示,尽管由于印度在8月至10月之间的政策转变,其需求达到了最低点,但从11月起进口明显回升。印度市场仍然存在需求方面的缺口,并且在应用关税后,中国的多晶硅模块价格仍设法保持在0.29美元/瓦以下,这证明印度的保障税在防御上是不足的。只有越南和泰国的免关税模块才有机会与被关税关税的中国模块竞争。

另一种情况:美国的国内电池容量为2.5吉瓦,组件的国内容量为6.6吉瓦,但仍然需要分别增加10吉瓦和5.9吉瓦的出口量,才能满足2019年估计的12.5吉瓦的需求。

尽管来自土耳其,印度和某些国家的产品完全免税,但与亚洲主流供应商相比,它们的容量和价格表现有限。这意味着美国肯定会从亚洲进口产品:在消耗掉每年2.5吉瓦的无关税配额之后,必须进口受关税保护的产品。

通过分析台湾,中国大陆和东南亚的电池价格,最具竞争力的产品是在美国组装成模块的东南亚电池,如图3中的蓝线所示(如下)。在东南亚组装并直接运往美国的是第二。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

新氧《2021中国医美抗衰消费趋势报告》

2021-09-10 -

石油趋势吗?Twitter如何影响油价波动

2021-09-09 -

2019年14种光伏趋势

2021-09-06 -

智利招标分配多达9000公顷的公共土地用于可再生能源

2021-09-06 -

能源趋势:库存减少,利用率和价格回升

2021-09-04 -

2019年光伏行业的八大趋势

2021-09-01 -

石油和天然气的新兴大趋势

2021-08-29 -

EDA智能化趋势,AI正改变芯片设计方式

2021-08-27 -

能源最令人担忧的趋势之一

2021-08-25 -

未来5G智能网联汽车的新趋势有哪些呢?

2021-08-24 -

双碳背景下中国储新比的发展趋势

2021-08-24 -

非洲新兴能源趋势

2021-08-17 -

跟随油价反弹趋势

2021-08-13 -

周末读:制定或打破企业PPA的七种趋势

2021-08-09 -

火鸡:“本地化”趋势主导能源行业

2021-08-06