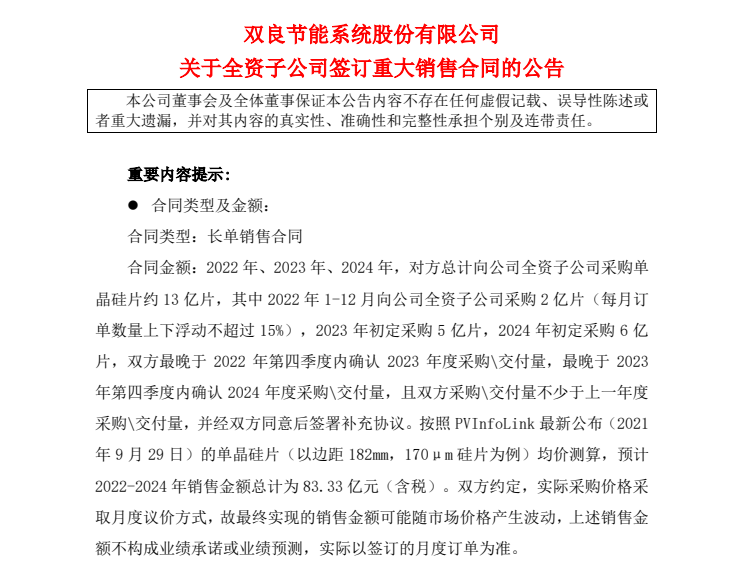

从盛美股份登陆科创板,看盛美半导体真实价值

美国的原油储备中充斥着未说明的石油。储存的石油比国内生产和进口所能解释的要多得多。

这是个大问题,因为根据美国原油库存报告,油价会上下波动。库存中的石油库存表示供应过剩。库存水平的上升或下降通常会导致价格下降或上升,因为它们表明长期供应过剩或供应不足的趋势。

为什么库存很重要

自2014年石油价格暴跌以来,库存水平已达到历史新高。剩余供应是保持油价低廉的主要因素。

当前库存比2015年高出4500万桶,比2010年至2014年的平均水平高出1亿桶(图1)。除非目前的盈余减少近1.5亿桶至2010-2014年的平均水平,否则油价持续回升的技术可能性很小。

(点击放大)

图1。美国原油库存比平均水平高出约1.5亿桶。资源:EIA,原油峰和迷宫咨询服务公司

美国库存至关重要,因为美国EIA(能源信息管理局)每周都会发布库存量。IEA(国际能源署)发布了经合组织的清单,但该数据仅每月发布一次,它测量的是液体,而不是原油。它在很大程度上也与美国库存水平相当,美国库存水平几乎占其库存的一半。世界其他地区的库存更具投机性。

了解美国库存水平

了解美国库存水平应该简单明了。EIA在每个星期三发布每周石油状况报告,其中包括一个与图2相似的表。

图2。EIA发布调整并将其定义为“未计入石油”。资源:EIA美国石油状况周报(截至2016年9月16日,一周),原油峰和迷宫咨询服务公司。

确定预期的每周库存变化的计算非常简单:

库存变化=国内生产+净进口–炼厂的原油输入

国内生产和净进口占原油供应,炼油厂投入占精炼成石油产品的石油量。如果有盈余,则应显示为库存增加和赤字,即从库存中撤出。

但这不是它的工作原理,因为EIA使用调整来平衡账目(表1)。

表格1。原油库存变化的计算。资源:EIA石油状况周报,原油高峰和迷宫咨询服务公司

逻辑是,油库和地下仓库的估计库存水平是相对可靠的,并且任何不平衡都必须来自不太可靠的生产,净进口或炼油厂进口数据。

如果调整因子与要平衡的因子相比较小,则没有错。但是,在自2016年9月起的表1示例中,调整是库存变化的60%-有点太大。

一次过吗?不,它是一个永久性的问题,在最近几年中变得越来越严重。

图3显示,每周原油供应和炼油厂的采油量差异很大。从1983年1月的零余额开始,该余额随时间累计为负。这表明原油库存应该随着时间的流逝而下降,相反,它们一直在上升。

(点击放大)

图3。美国原油供应与炼油厂进口量之间的差异。资源:EIA石油状况每周。

竖线表示每周生产和净进口的原油供应量超过了炼油厂的输入要求(正,绿色)或未达到这些要求(负,红色)。红色实线是累积的。

在1991年至2002年之间,贸易赤字增加到了惊人的13亿桶。

仅从近期历史来看,2010年至2014年的大部分时间里,由于炼油厂的进口量超过原油供应量,因此又出现了近2亿桶的缺口(图4)。

(点击放大)

图4。2002-2016年美国原油供应与炼油厂进口量之间的差异(12个月移动平均值)。资源:EIA石油状况周报,原油高峰和迷宫咨询服务公司

调整是在2001年末引入的,因此让我们看一下从2002年1月开始的时期(图5)。

(点击放大)

图5。对供应进行EIA调整以调和库存变化。资源:EIA石油状况周报,原油高峰和迷宫咨询服务公司

有向上(蓝色)和向下(红色)调整。向上的调整导致2002年1月至2016年9月期间库存量增加了4.2亿桶。

现在都在一起了

从每周原油余额计算得出的预期或隐含库存变化表示从2009年5月至今的库存下降。但是,EIA对该余额进行了调整,以匹配观察到的库存水平。将这些调整添加到实际余额或隐含的库存变化之后,库存就会增加(图6)。

(点击放大)

图6。美国仓库中未计入的石油:调整供应平衡后的结果。资源:EIA石油状况周报,原油高峰和迷宫咨询服务公司

绿色区域表示实物平衡(原油产量加上原油净进口量减去炼油厂进口量)。灰色区域显示未计入(调整后)的库存。

从2002年到2010年,未计入石油的调整平均约为15%。2016年,报告的库存中几乎有80%来自未计入的石油。

当您消除了不可能

对于美国库存中无法解释的石油之谜,没有明显的解决方案。但是,可能的解释包括:

1.原油田产量低估了2。原油净进口量被低估3。炼油厂的投入被过度报告4。原油库存过多

或这些可能性的任何组合。

生产,进口和炼油投入为应税交易。报告错误很可能会随着时间的流逝而自动更正,因为政府有财政动机来收取应收账款。

国家监管机构是生产数据的来源。他们的主要目标是评估生产税。各州不太可能会持续低估产量并放弃大量税收。

此外,生产商必须在其SEC(美国证券交易委员会)文件中说明原油产量,并就石油销售收入缴纳联邦所得税。美国证券交易委员会和美国财政部似乎始终不会接受报告不足的产品以及与此相关的较低的税收支付,这似乎是不可能的。

原油进口同时受到关税和消费税的限制,因此美国政府似乎不太可能始终无法确定这些收入的支付不足。

同样,炼油厂购买原油并出售精炼产品时也会涉及税收。他们似乎不太可能夸大这些交易并持续多付相关税款。

供应平衡的主要组成部分(生产,进口和炼油厂进口)如图7所示。一般来说,增加产量和减少进口量往往会相互抵消。自2010年左右以来,炼油厂的摄入量有所增加。

这些趋势决定了实物平衡或隐含库存。不可避免的结论是,隐含库存(浅蓝色)大大少于报告的库存(灰色)。

未计入石油的调整是不合理的,并且与决定原油库存水平的基本因素不成比例。

(点击放大)

图7。美国仓库中未解释的石油成分。资源:EIA石油状况周报,原油高峰和迷宫咨询服务公司

有人推测这次明显的统计灾难将归咎于任何人。尽管如此,仍然存在一个对油价和报告数据的可靠性有重大影响的问题。

亚瑟·柯南·道尔(Arthur Conan-Doyle)在他的《福尔摩斯探案》中的几个神秘故事中写道:“当你消除了不可能的事情之后,无论多么不可能的事情,剩下的都是真理。”

我们尚未消除任何不可能的解释。但是,我们已经消除了关于未解释石油的三种最不可能的解释。

事实(尽管不太可能)是库存可能比所报告的要低得多。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

Vikram Solar通过提供新的光伏组件产品瞄准美国市场

2021-10-18 -

殖民地管道爆炸炸死一人后,美国汽油价格上涨

2021-10-18 -

随着美国钻机数量增加,石油价格继续暴跌

2021-10-18 -

殖民地管道爆炸炸死一人后,美国汽油价格上涨

2021-10-18 -

记录分数:美国页岩如何继续提高产量

2021-10-18 -

石油价格的5个负面因素

2021-10-18 -

美国页岩即将崩溃吗?

2021-10-18 -

美国液化天然气正在改变全球天然气游戏

2021-10-18 -

英国的石油和天然气最后通::探索还是破产

2021-10-18 -

建立或破坏国家的力量—世界价值1.7万亿美元的石油业务

2021-10-18 -

欧佩克协议代表着石油市场的永久转变

2021-10-18 -

低油价不是石油公司破产的原因

2021-10-18 -

尽管美元坚挺,石油仍创三个月新高

2021-10-18 -

石油价格暴跌如何影响超富

2021-10-18 -

美国石油出口会帮助恢复其逐渐减弱的地缘政治影响力吗?

2021-10-18