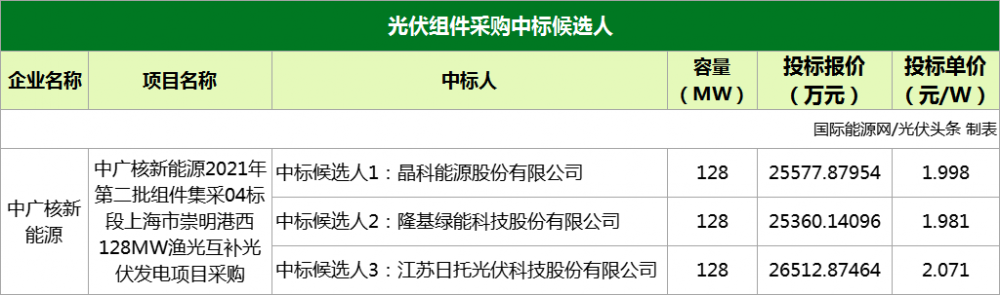

山东省能源科技创新“十四五”规划:实现能源自主创新能力大幅提升

-人们将本周的平价损失视为看涨挫败和动能追赶的函数,而不是新的看跌基本面启示。简而言之,我们认为市场对缺乏可见的库存感到不耐烦,因为欧佩克(OPEC)削减了四个月,而中国对宏观经济的担忧,利比亚产量的适度(可能是短暂的)上升以及环评报告不佳导致清算期长,增强了止损和追赶机器人闻到水中鲜血的动量。

-在周四价差击穿之前,我们观察了即时WTI和布伦特原油结构的相对强势,而扁平价格下跌则表明市场过度延伸至下行。现在,显然WTI N17 / Z17和Brent N17 / Z17已跌至11月以来的最低水平,并在旅途中获得了所有技术支持,从而重新评估了这一观点。使用较宽的镜头,尽管所散布的图像看起来并不完全是灾难性的。WTI N17 / Z17s打印为-1.40,每月提供28美分的浓咖啡,布伦特N17 / Z17s打印为-1.20,每月提供24美分的浓咖啡,仍暗示着2H17的库存激增。

-本周(欧佩克+俄罗斯)关于(目前价格)减产延期和4月份数据将卡特尔当前产量定在22个月低位,利好消息是欧佩克+俄罗斯方面的好消息。摩根士丹利(Morgan Stanley)和能源方面(Energy Aspects)本周都指出,由于成员国清空了浮动存储,欧佩克在当前交易中的出口仅下降了约80万桶/日,随着浮动存储的下降,这一数字将在2H17增加(稍后会更多)。

-我们对这些水平的固定价格持乐观态度(这不会使忠实的读者感到惊讶),就像我们从$ 50起的价格一样,但是这个市场显然使我们感到困惑。但是,鉴于当前抛售的极端性质,我们可能要等很久才能看到一些技术整合的证据。我们还密切关注布伦特ICE的管理货币总空头,当空头热情高涨时,他们惯于在市场底部接近10万的时候习惯性地激怒。

(点击放大)

油轮数据显示(非常缓慢)紧缩市场

随着浮动原油和成品油库存的下降以及运费的下降,全球货运数据继续指向本周市场缓慢趋紧。彭博社估计,过去七周来,浮动原油库存已从2.06亿桶下降至1.6亿桶,而成品油库存已从7900万桶下降至上月的7200万桶。运费>中东>日本基准周四打印60,较一月份以来下降了37点,但仍比其五年平均水平高15%。

差价市场继续显示出改善

DFL布伦特原油期货和Midland-WTI原油期货均暗示近几个月现货市场拥挤,并强调了看跌趋势,最终本周注定了平价。两种差异最近都表现良好,我们认为这至少表明大西洋和中部地区的基本面有所改善。DFL布伦特原油期货从4月18日的最低价-1.23升至周四的-79美分。回到美国,米德兰WTI从4月17日的-1.75升至周五的-65,这表明西得克萨斯每桶的收紧前景,快速的产量回升使外卖能力不堪重负。

美国本周的生产数据继续保持看跌趋势,并且仍然是市场的焦点,该市场在寻求库存正常化迹象时越来越不耐烦。在过去44周中有41周的增加之后,美国的钻井平台数量攀升至697(两年来的最高水平)。美国原油产量再创一周新高,至930万桶/日,自7月份以来已增加了86.5万桶。美国原油已从2015年6月的960万桶/天的峰值回升至31.7万桶/天,当时的峰值是630台钻机。

期权市场价格昂贵,但有趣的是

原油期权价格本周毫无意外地上涨,原因是平价暴跌且实际波动性加剧。到周四下午,WTI M17的50个Delta期权隐含了过去两个星期内波动率达到5.5波动的31%的波动率。然而,对我们而言,期权最值得注意的趋势是,相对于下行风险,实际上升风险与25d看跌期权的价格相比,上月大部分时间的2倍溢价从25倍溢价下降至25倍看涨期权交易。根据我们的判断,这是一个看涨情绪的指标,表明交易者并没有为了买入看跌期权而追随势头而走下坡路。

USO的购买开始,因为快速资金将退出市场

截至4月25日当周的COT数据显示,管理资金积极清算空头。NYMEX WTI和ICE布伦特原油之间的净长度下降了13.7万张(w / w)(-18%),自2月中旬以来总长度下降了93.2万张,创下历史新高。在连续三个星期减少看跌头寸之后,两手合约之间的总空头增加了3.5万张,这有助于净卖出努力。

精炼产品投机活动显示出类似的看跌趋势,基金将RBOB和取暖油的净长度减少了约1/3。然而,USO每周流量对近期的下跌表现出截然不同的态度,同期净买入额为1.99亿美元。值得注意的是,USO的大量买入促使原油在11月和3月反弹,并抛售了最近的反弹。相反的石油最近在4月中旬见顶。

适度的原油抽产不会削减看涨的芥末酱

• 周三美国统计报告显示,整体原油吸取量小,产品库存数据令人失望,美国汽油需求持续滞后。•对我们来说,外卖仍然是,要看涨石油,需要资产,资产负债表中一致的强劲数据,包括原油,汽油和馏分油。该报告显然未达标。

美国原油库存未能达到本周增加250万桶的预期,下降了93万桶。总库存量同比增长3%,其中PADD I库存量为-12%,PADD II库存量为3.5%,而PADD III库存量为4.7%。庞大的库存下降了72.8万桶,比2个月低点6670万桶。贸易流量继续为供应过剩的美国原油市场提供有限的缓解,出口回落至53.8万桶/日,而进口印刷830万桶/日,同比增长5%。

(点击放大)美国炼油厂的投入量温和下降至1720万桶/日,在过去四周中仍同比大幅增长6.6%。按地区划分,PADD I需求为-8%y / y,而PADD II需求为+ 16.5%y / y,PADD III需求为+ 4.4%。炼厂利用率目前为93.3%,比去年同期高3.7%。需求增加本周继续削弱利润率,WTI 321裂解交易价为$ 15.70 /桶,而RBOB /布伦特原油交易价为$ 14 /桶,而瓦斯油/布伦特原油交易价为$ 9 /桶。在休斯顿地区,LLS 321裂缝交易价格为$ 9.50 /桶。

汽油数据令人失望,其始于季节性异常的191k bbls w / w。总体库存量同比持平,但大西洋中部的PADD IB库存量下降了10万桶,下降了3.5%。PADD II库存增加了71.6万桶(同比增长3.7%),而PADD III库存增加了86.7万桶,同比减少1.4%。在需求方面,美国汽油出口量为73.2万桶/日,同比增长77%,而国内需求为920万桶/日,同比为-3.6%。

馏分数据也不尽人意,最初的总库存量为56.2万桶。按区域划分,PADD IB库存增加了47.6万桶(同比增长2.9%),PADD II库存增加了120万桶(同比增长1.7%),而PADD III库存减少了120万桶(同比减少-9.5%)。 )总库存为1.5亿桶,同比下降4.2%。成品油出口量持平,接近100万桶/日(同比增长9%),国内需求强劲,为430万桶/日,同比增长8%。

奖金图表:

(点击放大)

由SCS Commodities Corp.

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油价格小幅上涨,汽油走高

2022-01-05 -

欧佩克期望美国驾驶季节节省油价

2022-01-04 -

石油价格应运而生

2022-01-04 -

原油库存升至新高后,油价暴跌

2022-01-04 -

谨慎对待油价上涨的预测

2022-01-04 -

盘点假货后油价上涨

2022-01-04 -

石油价格还会进一步下跌多少?

2022-01-04 -

欧佩克是否应该放弃其当前的油价策略?

2022-01-03 -

WTI跌破45美元后油价出现转机

2022-01-03 -

石油价格稳步领先库存数据

2022-01-03 -

石油价格回升,油气首次公开募股回归

2022-01-03 -

石油价格暴跌是一个转折点吗?

2022-01-03 -

石油输出国组织(OPEC)未能达成协议,新的油价战即将来临

2022-01-02 -

沙特阿拉伯vs.俄国:下一次油价大战

2022-01-02 -

沙特人希望从低油价中解脱出来冻结大型项目

2022-01-02