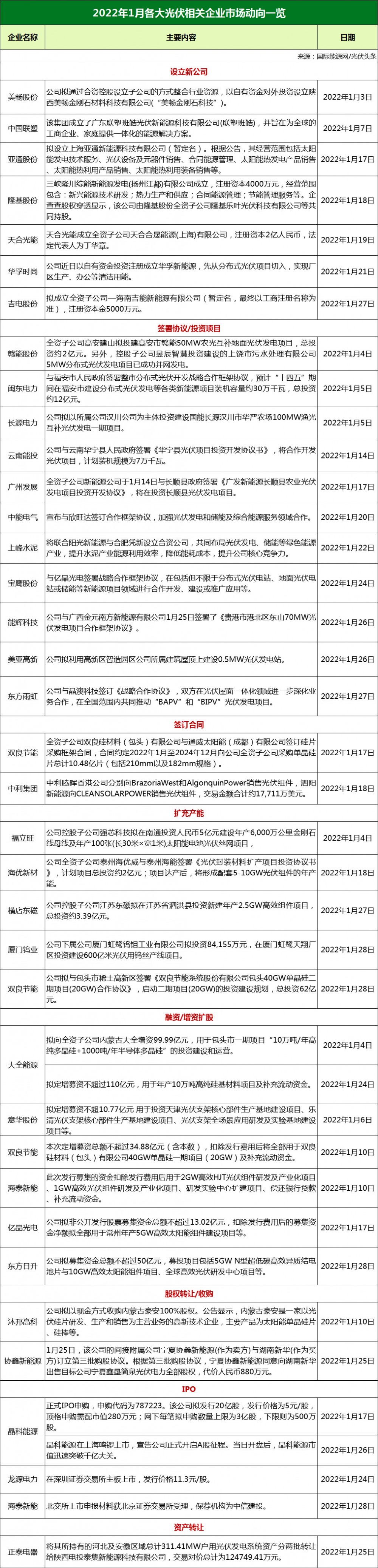

斥资168-188亿跨界!粤水电的氢能战略深度解析!

2月15日至16日,A股以光伏为代表的电力设备、储能等清洁能源概念股普遍反弹。不难看到,个股股价已显现出与行业基本面逐步“校准”的端倪。

自去年12月份以来,作为全球极具发展确定性的领域之一,清洁能源概念股普跌,如光伏概念指数至今跌幅已近16%。不过,该指数于2月15日至16日分别收涨1.35%、1.16%。

2月16日,中国有色金属工业协会硅业分会(以下简称硅业分会)发布了最新一期(春节后第二周,2月9日至16日)国内太阳能级多晶硅(下同硅料)价格报告。透过光伏产业最上游原材料价格变化可以窥见,即便是春节前后这一传统淡季,硅料市场乃至光伏全产业链都保持着相当的景气度。光伏产业淡季不淡,不仅将对清洁能源各细分市场产生巨大的带动作用,更为A股2022年清洁能源价值投资提供了重要线索。

硅料、组件价格坚挺

传递市场需求旺盛信号

根据硅业分会报告,2月9日至16日,国内单晶复投料、单晶致密料成交均价分别达到24.3万元/吨、24.07万元/吨,环比涨幅0.12%、0.21%。

据记者梳理,这已是国内硅料价格自今年1月5日(硅业分会报告期为1月5日至12日)止跌回稳后,连续微涨的第五周(按硅业分会报告排期)。以1月5日至12日报告期单晶复投料、单晶致密料成交均价分别为23.46万元/吨、23.25万元/吨计算,五周来,其累计涨幅已达3.58%、3.53%。

硅料价格持续一段时期稳健上涨,且涨价周期还贯穿了春节前后这一行业传统淡季,不仅代表了下游对涨价的容忍,也更为明确地传递出市场需求旺盛的信号。正如硅业分会在近两期报告中相继提出,“下游硅片企业在春节期间仍维持相对高负荷运转”,而“2月份硅料供需齐增,供应增量仍不及需求增量”,未来“在产硅片企业开工率将持稳或略有提升,新增产能继续稳步释放,预计3月份硅片产量将环比增加1GW到2GW。”

记者在采访中也了解到,目前光伏硅料、硅片、电池、组件等生产环节普遍满产,个别环节龙头企业排产已至二季度,而这在历史上极为罕见。

新余赛维电源科技有限公司总经理田君山向记者介绍,目前组件价格尽管较去年的峰值(2元/瓦)有所下降,但仍然维持在1.86元/瓦至1.91元/瓦的较高水平上(主流单晶单面PERC)。“这其实仍然比下游电站投资商的期望值高,如果还能降一点,将更有利于新增装机。”

不过,山东航禹能源有限公司执行董事丁文磊并不看好组件价格能够在2022年实现大幅降低,究其根本“供应增量不及需求增量”,“据了解,去年全年加上今年1月份拿到指标(路条)但尚未建设的光伏电站项目总规模达到了250GW以上。”

根据国家能源局数据,去年我国光伏新增装机52.97GW,而彭博新能源财经数据显示,去年全球光伏新增装机也不过183GW。

在此基础上,彭博新能源财经预测,2022年全球光伏新增装机有望达到228GW,同期中国光伏新增装机则可能在81GW至92GW之间。

在市场空前高涨的信心和增长预期中,记者独家获悉,某2021年组件全球出货名列前茅的龙头企业,目前已内部制定了将2022年出货目标上调43%至60%的计划。

基本面整体向好趋势确定

供需阶段错配风险待观察

在采访中,业内人士普遍预判今年中国光伏新增装机将比去年较大幅度提高,这会为中国光伏产业乃至清洁能源行业筑牢基本盘,而如果实现超预期增长,则大概率来自于两个方面:第一,以BIPV(建筑光伏一体化)、BAPV(屋顶光伏)为代表,在碳排放总量中占近30%的建筑减排(含用能)市场爆发;第二,中国光伏面临的国际环境得以“改善”。

“关于第二点,虽然我们不能指望贸易壁垒瓦解。但却可以看到,中国光伏所处的国际环境已很难进一步恶化了。一切不会‘更糟’,也就相当于‘改善’了。就如同,美国是否延长‘201关税’执行期,其实对中国光伏毫无意义,反正中国光伏产品正常输美的通道都是被堵死的,而美国也没有进一步提高门槛的余地了。”一位不愿具名的业内人士向记者表示,“未来,国际层面的‘好消息’还可能来自于一直维持高位的国际物流价格开始松动等。”

而针对BIPV市场,龙焱新能源工程(杭州)有限公司总经理包钢判断,“其很有可能会成为2022年资本市场的一大风口。”

这部分源于去年9月份,住建部出台了强制性国标GB55015(《建筑节能与可再生能源利用通用规范》)。“这份国标将于今年4月1日生效,强制要求建筑碳排放计算,并提倡建筑运用可再生能源。”包钢告诉记者,这对BIPV来说是真正意义上的重大利好。“过去很少有建筑设计师主动、自觉去考虑建筑与光伏的结合。但现在这变成了强制的国家标准,变成了真实的市场需求。”

“根据国家能源局数据,全社会2021年发电83000亿度,其中光伏发电只有3200亿度,也就是光伏其实只占4%左右。这一方面是因为光伏渗透还不够,另一方面则是高效安装利用光伏的空间不足,如果每年1000亿平方新增建筑中的1%利用光伏,那就会给中国光伏每年带来100GW的新增装机。”包钢介绍,从去年四季度开始,越来越多的政府、学校、医院向他咨询BIPV,希望通过BIPV实现建筑减排,而公司一直满负荷生产,目前的生产排期已经排到了6月份。

除此以外,另两项政策也显著利好、集中于BAPV、BIPV市场,其中,去年10月份,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》提出,“有序推动尚未进入市场的工商业用户全部进入电力市场,取消工商业目录销售电价”;去年12月份,中央经济工作会议提出,“新增可再生能源和原料用能不纳入能源消费总量控制”。

综合上述各方观点,结合近期传统能源价格上行等推动因素(石油、煤炭价格增长往往利好清洁能源装机),光伏产业基本面整体向好趋势确定。唯一可能存在的风险则在于供需再次阶段错配。对此,中国有色金属工业协会硅业分会专家委员会副主任吕锦标向记者表示,“开春的光伏市场呈现季度环比增长,除了春节期间主要下游企业按多晶硅长单足量提货,中小企业也加大了采购外,还由于新增的20万吨产能仍在爬坡中(供应增量不达预期)。”

不过,就目前而言,业界尚难预判未来供需增量对市场的具体影响。供需是否再陷阶段错配仍有待观察。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

含多个煤矿项目!2022年贵州重大工程和重点项目名单公布

2022-02-18 -

利润暴涨620%后,金开新能募资逾40亿加码光伏

2022-02-17 -

3347个!涉及多个电力项目!2022年贵州重大工程和重点项目名单公布

2022-02-17 -

中国在清洁能源领域的研究能力显著跃升

2022-02-17 -

总投资18.9亿元!特变电工、中电建、中广核约510MW光伏项目集中开工

2022-02-17 -

工信部:2021年光伏产品出口超过284亿美元

2022-02-16 -

安装倾角会影响保修?隆基、天合、晶科等光伏组件厂这么规定

2022-02-16 -

镇江“十四五”电网发展规划明确加快构建新型电力系统 绿色电力服务“双碳”落地

2022-02-16 -

政策、补贴齐头并进,广东省大力推进分布式光伏

2022-02-16 -

“风光无限”助力集体经济!山西娄烦光伏产业发展走出新路子!

2022-02-16 -

光伏产业链企业纷纷扩产 六成公司业绩预增

2022-02-16 -

国际能源网 - 光伏每日报,众览光伏天下事!【2022年2月15日】

2022-02-15 -

发电放牧两相宜

2022-02-15 -

内蒙古持续推进新能源倍增行动

2022-02-15