发电量从5667亿度到6万亿度!中国风电凭什么?

绷不住了!德国即将大规模重启风电建设。

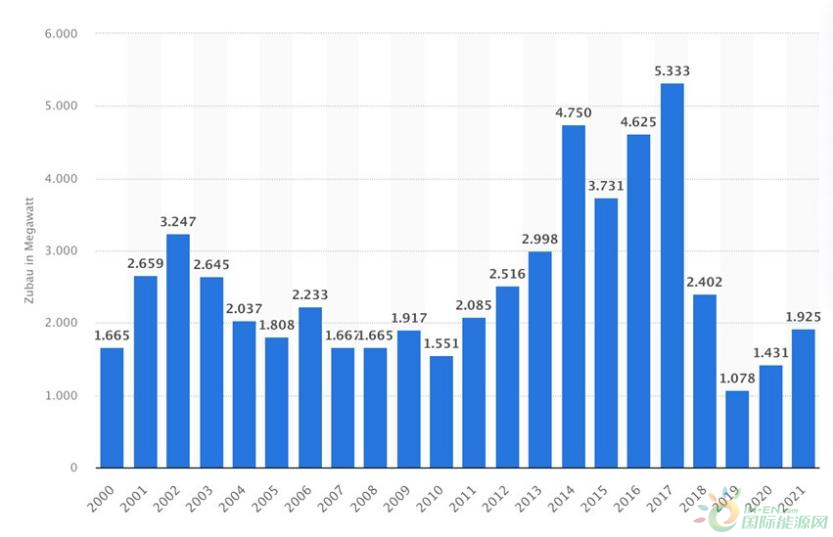

最近3年,德国风电一度跌入谷底,2019年德国陆上风电新增量创下了2010年以来新低。

德国2000年至2021年新增陆上风电装机容量(单位MW)图源:Statista

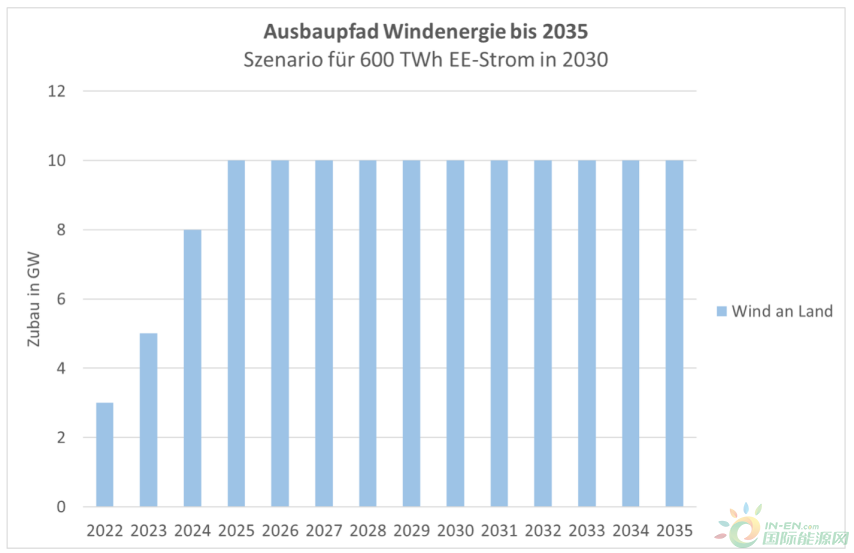

然而就在4月初,德国提出2030年海上风电装机达30GW,2035年和2045年分别达40GW和70GW;陆上风电新增装机10GW,2030年确保总装机达115GW,各联邦州应分配2%的土地用于陆上风电场。

图:陆上风电装机年度新增目标(2022-2035年,单位GW) 来源:德国经济部

2020年,德国风电占比为27%,如果2035年德国能顺利完成这一计划,就意味着德国所有的电,将有一半以上来自风电。

什么概念?就拿我们来说,去年全年,全国发电量中,风电占比仅为6.99%。

类比可见,德国发展风电的魄力。

要知道,德国可是有一大帮专家坚决反对风电,他们认为风电是垃圾电。理由无非还是老生常谈,一是风电本身有缺陷,并网成本高;二是认为风电不环保,改变局部气候和造成鸟类死亡。

那为何短短不到3年时间,德国就对风电的态度大反转?

当然与俄乌冲突有关。但根本原因,还是在当前能源危机情况下,德国必须减少对化石能源的依赖,这个时候风电这一绿色能源的重要性就愈加凸显。

与此能源独立相比,上述反对风电的两个理由,根本就站不住脚。

事实上,不仅德国,整个欧洲在这次能源危机下,都在加速发展新能源,比如英国,在4月7日发布了最新能源战略,提出到2030年,英国海上风电装机容量的目标从之前的40 GW,提高到50GW。

而我们呢,最近几年,非但没有像德国一样急刹车,还继续高歌猛进,2020年我国在风电装机方面的总投资超2000亿元,高居世界第一。

在当年的北京风能大会上,为了达到“双碳”目标,400多家全球风电企业联合宣布:

“十四五”期间,中国风电保证年均新增装机50GW以上;到 2030 年,中国风电累计装机量至少达到 800GW;到 2060 年,中国风电至少要达到3000GW。

38年之后,3000GW风电,什么水平?

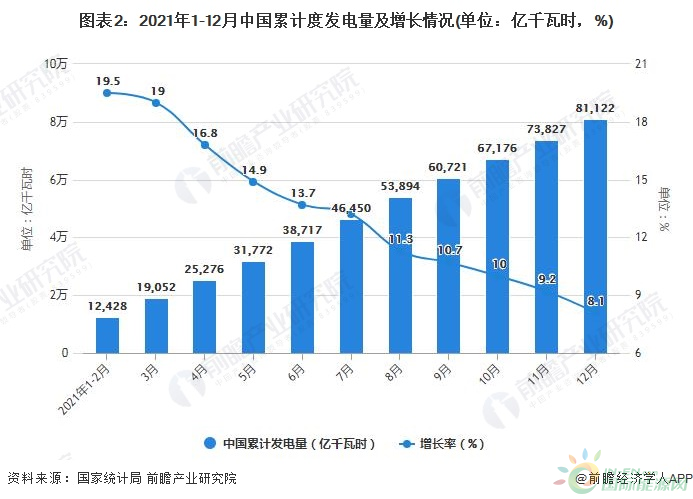

按照陆上风电年发电小时数保守2000小时算,相乘就是6万亿度电,而2021年,全国发电量不过只有8.1122万亿度,其中风电只有5667亿度,占比6.99%。

3000GW风电目标夸张吗?从5667亿度增长到6万亿度,超过10倍的增长啊,凭什么完成?是不是吹牛?

答案的源头,还要从37年前说起。

起步:从新疆开始

中国风电的起步离不开一个人——王文启。

1985年,在新疆水利厅工作27年的王文启,一位水电站设计专家,偏偏对风电兴趣盎然,

“新疆呼呼的大风,不搞风电,太可惜了。”

可当时的中国既造不出风电设备,也没有相关技术人才,怎么办?

那就“买”吧,除此之外,别无他法。不过王文启在心底里告诫自己,只能买一时,不能买一世。靠买怎么能撑起几千亿市场潜力的风电?

1987年王文启用丹麦捐赠的320万美元,购买了风机设备和技术培训服务。这笔捐赠,打开了中国风能的大幕。设备投产后,新疆达坂城风电场总装机达到了2050千瓦,一举成为当时中国乃至整个亚洲规模最大的风电场。

为什么有这种好事,丹麦给我们钱,让我们搞风电?

很简单,丹麦想借此打开中国的风电市场,从而卖出更多的设备。多年以来,丹麦一直是全球风电最发达的国家,全球发电机霸主——维斯塔斯,就来自丹麦。

这种以技术换市场的方式并不新鲜,所以王文启在买设备的时候,就考虑了国产——谁能最大限度提供技术援助,就买谁家设备。

最终换来了塔筒的图纸,帮助我国完成了塔筒国产化,不久之后,我国就发文明确规定风电开发企业不再从国外进口塔筒。

可以说,王文启创造了塔筒国产化的历史。

但没想到的是,搞定了丹麦人的王文启,却被自己人把路给堵了。当时王文启所在的水利厅领导,不看好风电。

“风电有什么好发展的?又贵又不稳定?”

王文启扩大风电规模的诉求,屡次碰壁,甚至在针锋相对下,王文启本人被撤去了水利厅职务,赶去了新疆电力局,他一手成立的新疆风能公司也被同为水利厅的于午铭接手。

说到于午铭,很多人可能很陌生,但搞风电的,应该没有人不知道金风科技,而他则为金风科技的成立打下了基础。

1997年,风能公司与德国JACOBS签订了600KW风机生产许可转让合同,并在1998年成立新疆新风科工贸有限公司——就是金风科技的前身。

于午铭虽然没有王文启激进,但继承了王文启国产化的路子。

1998年,于午铭团队研制出中国第一台600千瓦风力发电机组,2000年拿到了国家科技进步二等奖。

实现国产化之后,新风科工贸有限公司在2001年变更为新疆金风科技股份有限公司,第二年,金风科技一口气卖了167台风机。

从此,金风科技走出了新疆达坂城,开始在全国开疆拓土。

正当于午铭准备再接再厉大干一场的时候,却步入了王文启的后尘,一纸退休令让他黯然离场,继任者是当年新疆达坂城风电厂第一任场长武钢,也就是如今的金风科技董事长。

在武钢的带领下,2008年金风科技收购德国VENSYS公司70%股权,最终掌握了自主知识产权的直驱永磁技术,从而彻底结束了中国企业依赖引进技术的历史。

而另一家曾经中国第一,世界第二的华锐风电,也跟新疆渊源颇深,可以说在中国凡是搞风电的地方,几乎都离不开最早的那批新疆风电人。

我们前面说的王文启,除了成立新疆风能公司——金风科技的雏形,还是华锐光电起步的关键。

被调到新疆电力局后,王文启依然不改初衷,为中国风电奔走,1997年他代表电力局跟丹麦维斯塔斯进行艰苦谈判,由对方提供技术,成立合资公司,这样可以尽快提高风机国产化率。

但就在签字画押的关键时刻,参与谈判的新疆电力局局长离任,新局长不认前任成果,结果所有的努力都白费了,合资公司办不了,只能继续掏外汇买进口设备。

当时66岁的王文启跟新局长大吵一架,一气之下,不干了。

可赌气不干的王文启并不“死心”,仍然战斗在第一线。他说;“没有国产化,度电成本就很难降低,风电就不能大规模并网应用。”

可那时很多国企老板对此不感兴趣,换句话说看不到风电大的市场前景,不愿意用较大的投入去冒险,而风电设备制造恰恰又是需要花大钱的项目。

王文启一路找到上海玻璃钢研究所、南澳振能、龙源电力、华能重工等多家企业商讨联合制造风电机组的事情。

结果这些企业都不愿冒险。

直到找到时任大连重工起重设计院院长,后来的华锐风电董事长韩俊良时,二者的想法不谋而合。

韩俊良当即就拍板说,“要钱就给钱,要人就培养人”。

紧接着在王文启的斡旋下,2004年韩俊良率先从德国引进了1.5MW机组生产技术,领先整个行业3年,正好赶上了国家鼓励风电兆瓦级机型研发的风口。

事实证明,风机功率越大,利润空间就越大,大功率正合五大电力集团的胃口。而当时的金风科技还在推1.2MW,直到三年后才反应过来,推出1.5MW机组,但为时已晚。

占据先发优势的华锐订单接到手软,而韩俊良为了赚钱,早就把把当初跟王文启说好的——坚持自主研发,给忘得一干二净。

毕竟买的可比自个儿辛苦研发快多了,市场你不抢先占领,就是别人的了。

万万没想到,这个选择给华锐风电埋下了毁灭的祸根。

阵痛:龙头企业惨遭退市

2008年,刚刚成立两年的华锐风电一举超越了金风科技,新增装机排名中国第一、全球第七。

2009年,华锐风电新增风电装机容量3510兆瓦,行业排名中国第一、全球第三。

2011年末华锐风电上市,短短5年时间韩俊良就干出了个千亿市值的能源企业,一时风光无两。

但好景不长,上市后的华锐风电日子并不好过。

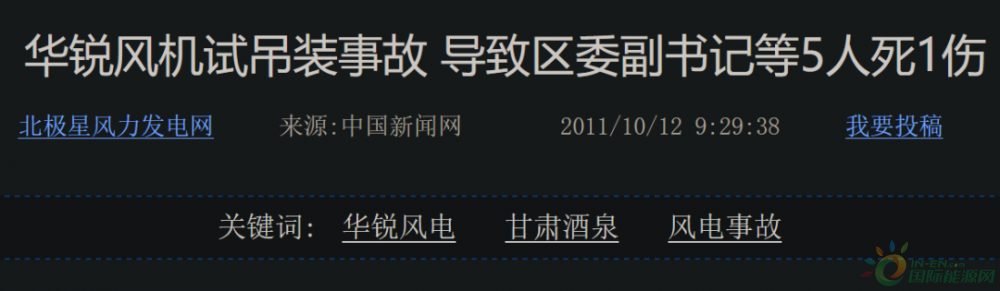

2011 年,政策支持下的无序扩张问题在这一年集中爆发了,甘肃、河北等地的数百台风机组宕机倒塌,其中华锐风机的吊装事故导致5死一伤,一名区委副书记当场被砸死。

事故过后,国家能源局总结教训,对风电设备并网有了更严格监管,并收紧对于风力发电项目的审批。

即便如此,经过数年飞速发展,国内风电市场也已趋于饱和,风电市场发展政策的支持力远没有预期般乐观。

2011年之后,包括风电在内的多种新能源投资皆陷入行业低谷。

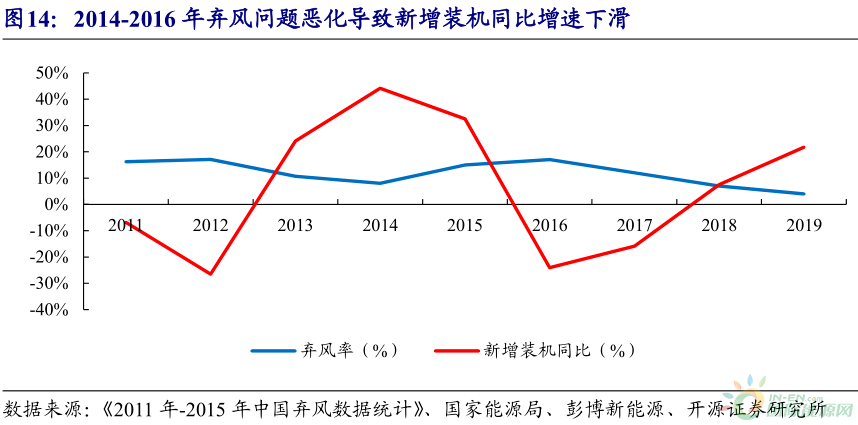

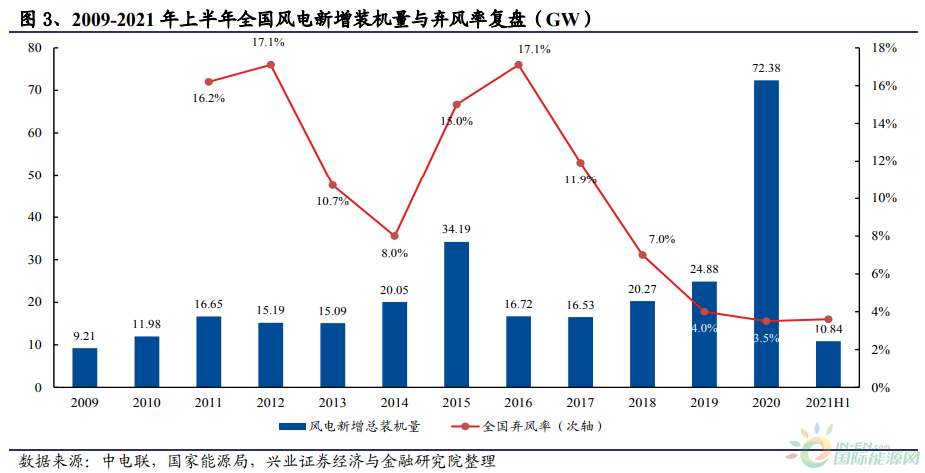

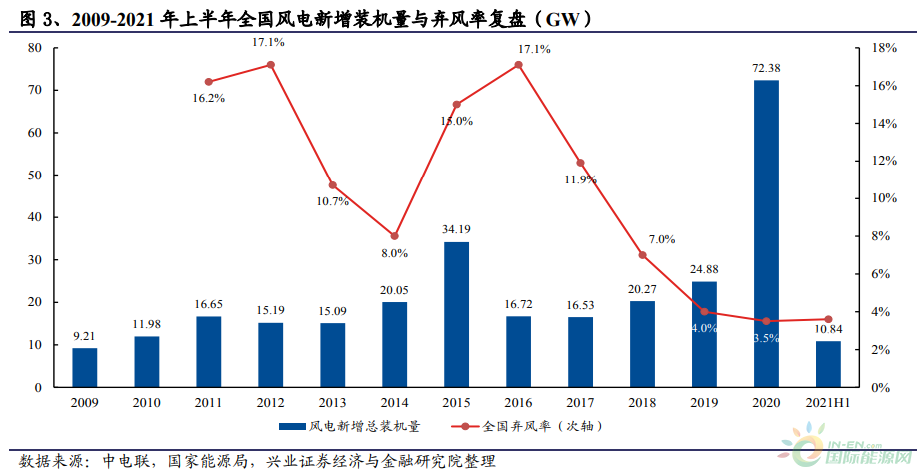

与此同时,弃风率越来越高。

因为风电集中的三北地区经济欠发达,当地用电量不足,而特高压和储能技术此时尚处于起步阶段,毕竟我国第一条特高压线路2009年才运行。

再加上风电自身的不稳定性,国家电网接纳有限,风电并网出现瓶颈。从2009年开始,弃风现象开始逐渐严重,并网率开始徘徊在不到75%的水平。

到2012年,中国弃风率就飙到17%,相当于每发6度风电就有1度无法被使用,造成极大浪费。

刚刚高潮的风电产业,瞬间被浇了一盆冷水,新增装机量持续萎缩。但这样的行业阵痛,以华锐风电全国第一的体量,本不至于摘牌退市。

比如排名第二,更注重自研的金风科技就挺了过来,隐忍三年后,于2011年重回风机第一。

可尝到“开疆拓土”甜头,一路高歌猛进的韩俊良早已把刹车拆了,认为最多两年,市场就会回暖,竟然大胆包天,依然不计成本,疯狂扩张,债务越堆越高。

2012-2018的7年间,华锐风电有4年巨亏,累计亏损超百亿元。2017年,韩俊良因为财务造假、谎报利润而被捕,获刑11个月,2020年6月华锐风电作为*ST股票被摘牌退市。

眼看他楼起楼塌,韩俊良到底做错了什么?

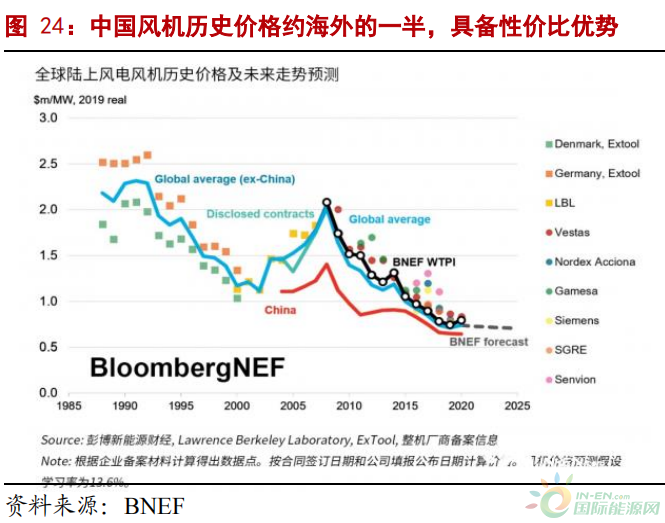

所谓成也萧何败也萧何,表面上看华锐风电毁在盲目扩张的低价竞争和政策收紧中,当时华锐风电为了抢占市场主导价格战,从2008年到2010年短短两年时间,就让1.5MW风机的单价从6500元/千瓦降到了4600元/千瓦。

可细究之下,恐怕是韩俊良的路子走歪了。

在韩俊良看来,风电这种投资巨大靠政府推动的能源行业,跟政府高官搞好关系是头等大事,伺候好下游的运营商则是此等大事,至于供应商,则是当孙子看待。

为了搞定新能源相关的高官,他不惜亲自率领部下,包机陪游,多次喝到住院;并在华锐风电设置诸多高管闲职,养着五大电力集团的员工家属。

而供应商的应付账款,华锐风电则是粗暴对待,能欠多久就欠多久。

最终在市场萎缩下,维持着超高库存和应付账款的华锐风电,不堪重负,轰然倒塌。

从2006年成立,2011年上市,再到2020年摘牌退市,华锐风电仅用了14年时间,韩俊良的经营哲学“跑得快”但“坠落”得更快。

可如今换个角度看,韩俊良和它的华锐风电的牺牲并非一无是处,他们曾经主导的价格战,无疑加速了风电平价时代的到来。

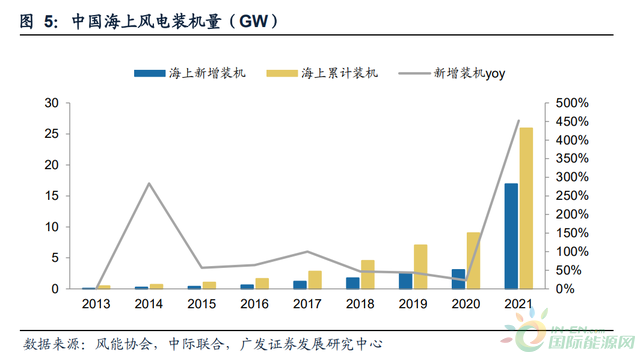

正当华锐摇摇欲坠的时候,在东南沿海,呼啸的海风带来了新的增长机遇。

复苏:海风引爆新增长

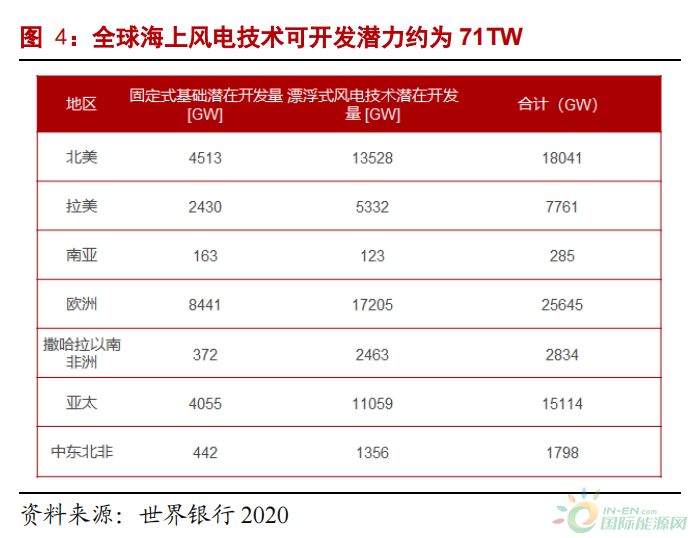

据世界银行统计,全球海上风电开发潜力约为71TW。

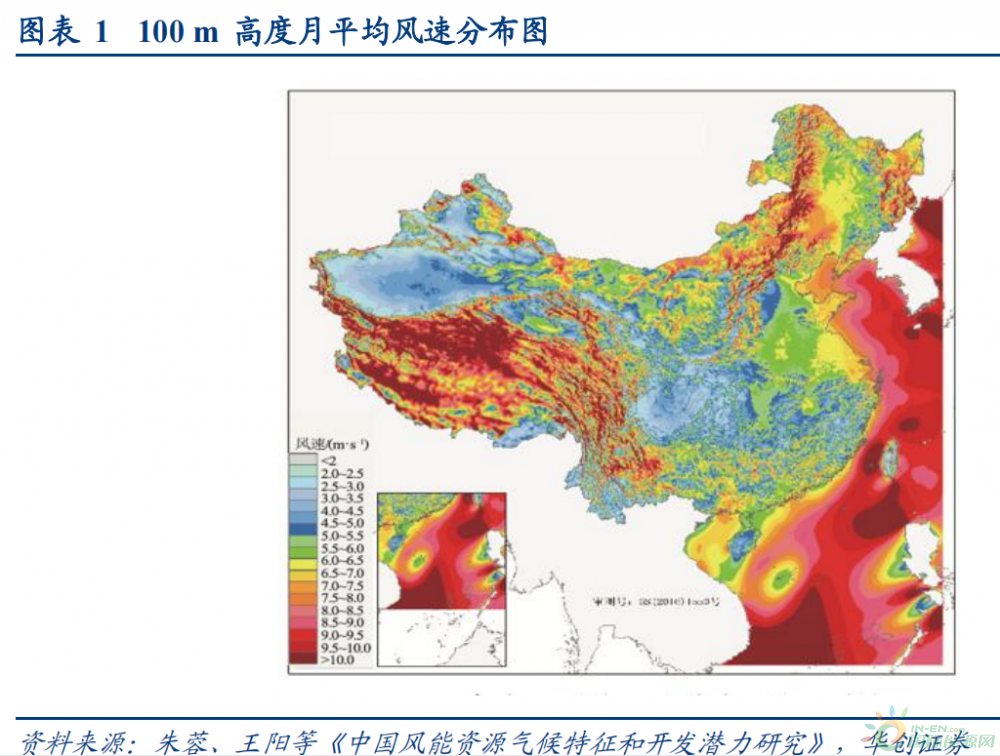

而根据中国气象局风能太阳能资源中心发布的《2020 年中国风能太阳能资源年景公报》,我国近海主要海区(16 个海区)70 米高度层年平均风速 8.1m/s,年平均风功率密度约为572.6W每平米,100米高度层年平均风速约为 8.3m/s,年平均风功率密度约为 832.2W每平米。

据中国风能专委会公布数据显示,我国海上风电技术开发潜力超过3500GW。

3500GW,若能全部开采,理论上年发电量达8.75万亿度,比2021年的总发电量8.11万亿度还多。

所以,早在2008年我国就开始着手布局海风,当年国家发改委通过《可再生能源发展“十一五”规划》,提出了搞近海风能示范工程。

但因为海上风电的项目建设难度太大,需要特殊装备、专业人员潜到海底勘探调查,要建塔基,还需要海上工程船,而且要考虑海水或海冰对塔架的破坏。

因此,在上海近海的示范项目之后,海上风电停滞了很长一段时间,一直到2014年国家首次明确了近海海上风电项目0.85元/千瓦时的补贴上网电价,这个价格远高于当时煤电的0.42元/千瓦时,这才给了企业发展海上风电足够的动力。

在此政策之下,中国的海上风电开始快速发展,如今全国排名第二的远景能源,就是在三北风电市场被瓜分殆尽下,靠着海上风电完成逆袭,仅次于金风科技。

2016年年底,国家能源局又出台了《风电发展“十三五”规划》的通知,要求到2020年,全国海上风电开工建设规模达到10GW,争取累计并网容量达到5GW以上。

2017年,中东南地区的风电新增装机就超过了三北地区,中国风电新势力的重心正在向东南转移。

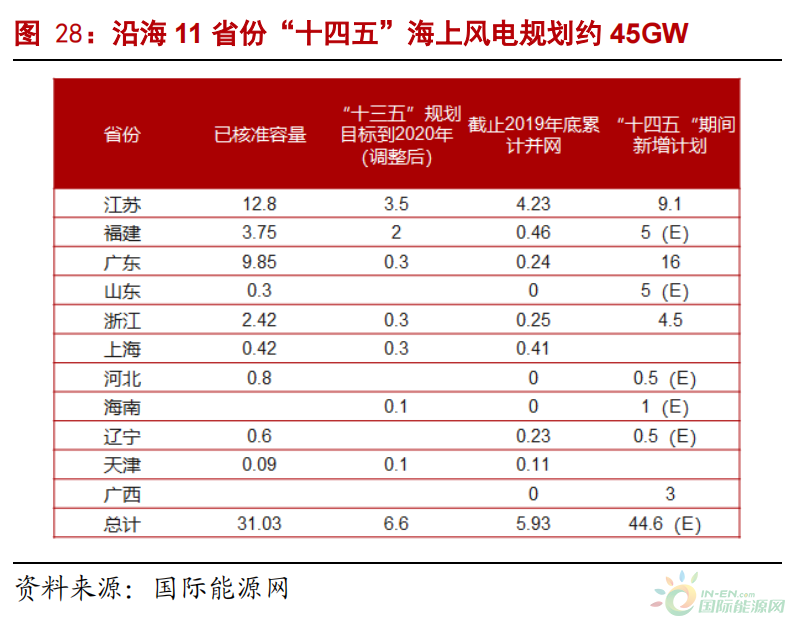

“十四五”规划中,更是要求沿海11省份,海上风电要达到45GW。

到了2021年,全国风电新增并网装机4757万千瓦,其中中东部和南方地区占比约61%。

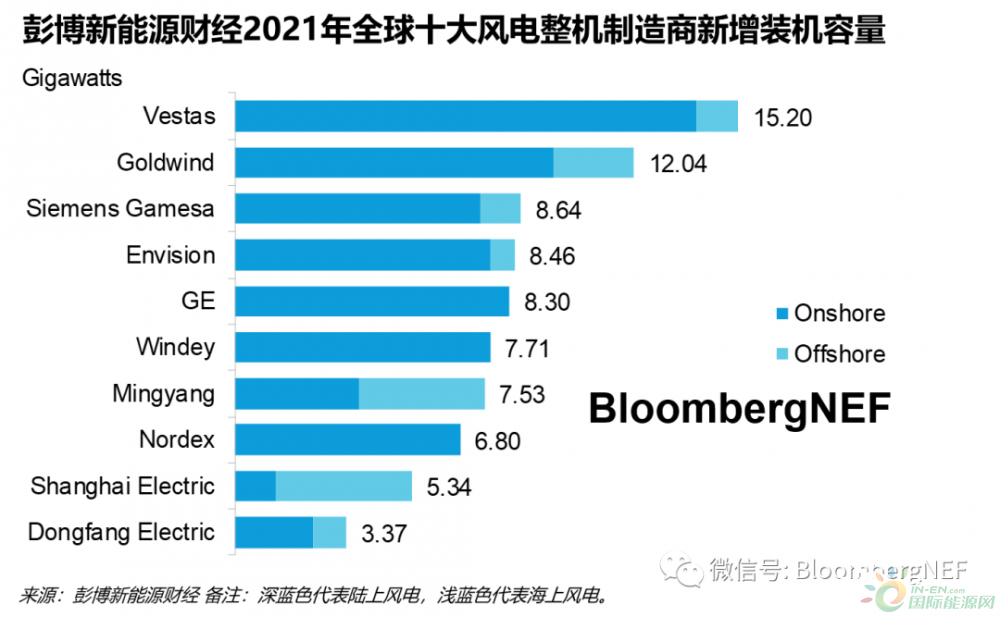

格局打开,放眼世界,还是2021年,全球风电新增装机企业前十名中,中国企业有6家,其中金风科技排名第二,远景能源排名第四。

有人说,这种增长没什么说的,还不是因为风电补贴退坡,企业为了抓住补贴的尾巴抢建造成的。

确实有一定关系,可咱把时间拉长,怎么解释从2010年开始,整整11年我国风电新增装机量每年都是世界第一?

如今,我国在全球风电产业链中的占比已经接近50%,成为全球最大的风电产业基地。

这些成绩的取得离不开两个主要原因:一是降低度电成本;二是降低弃风率。

先说度电成本,降低度电成本,关键一点就是国产化和补贴。

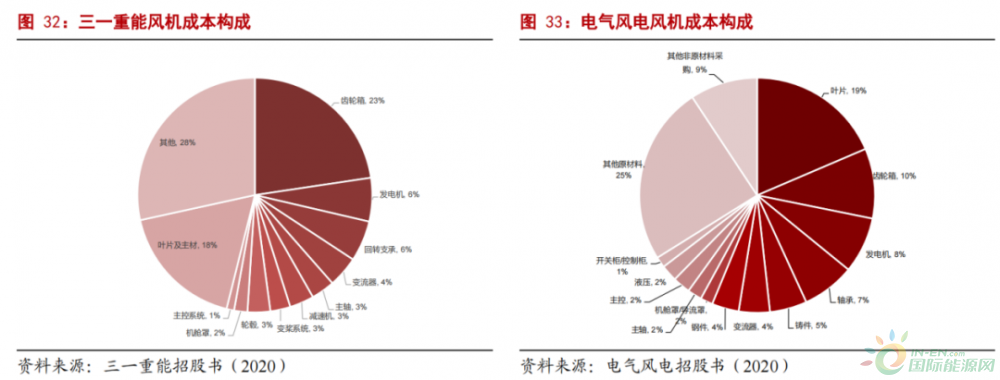

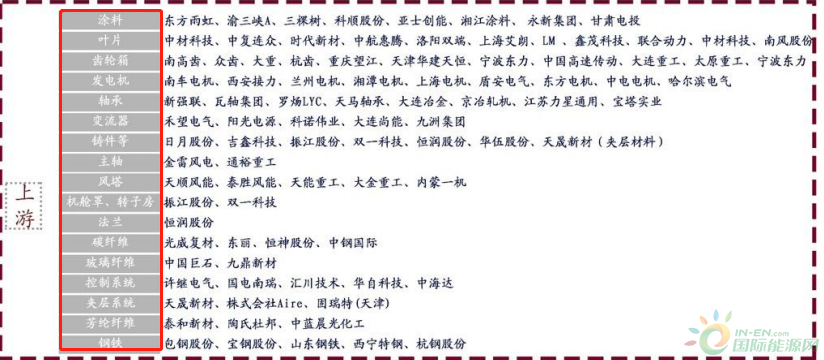

在陆上风电项目成本中大约有50%是风机设备,20%是建设安装费用,10%是塔筒费用,其他配套设备及费用共占比20%。风机设备中原材料、叶片、齿轮箱占大头。

所以风机设备的降本就成为重中之重,而这些设备全部国产化,能至少降低40%成本。

在国产化持续推进下,风电设备主要零部件中,已经诞生了一批龙头企业。

图:风电设备主要零部件及生产厂家

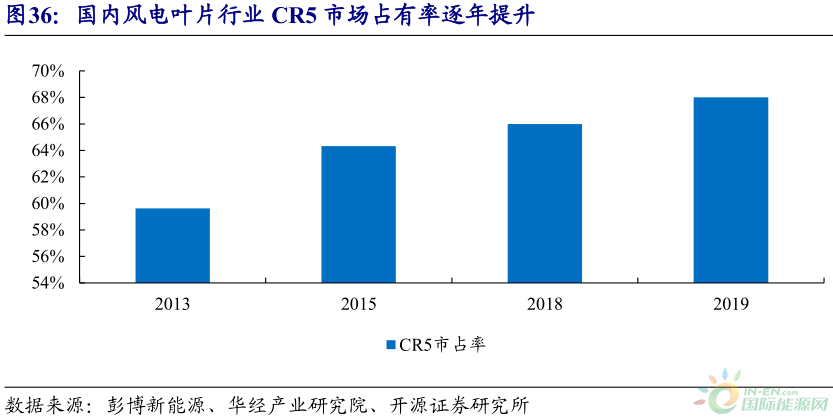

风机叶片,我国排名前五的市占率为68%。

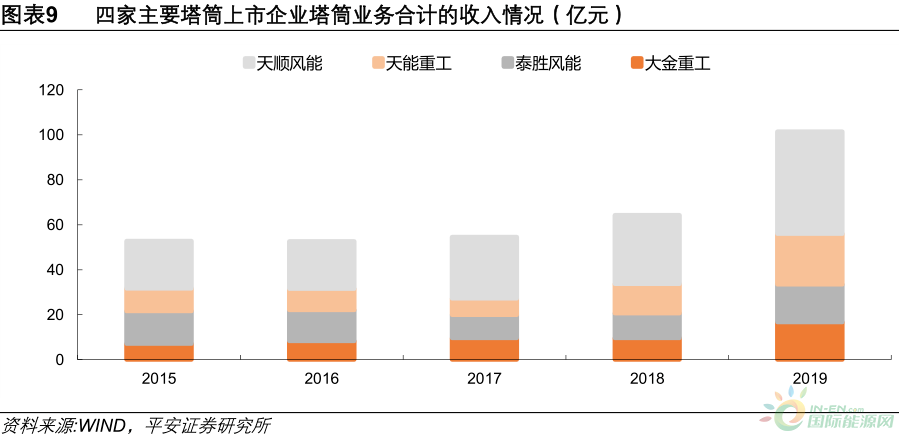

我前面提到的,最早国产化的塔筒,我国四大上市企业市占率达75%。其中,龙头企业天顺风能,处于绝对领先地位。

不过,在风机新型材料碳纤维上,我国并没有优势,美国以3.73万吨排名第一。

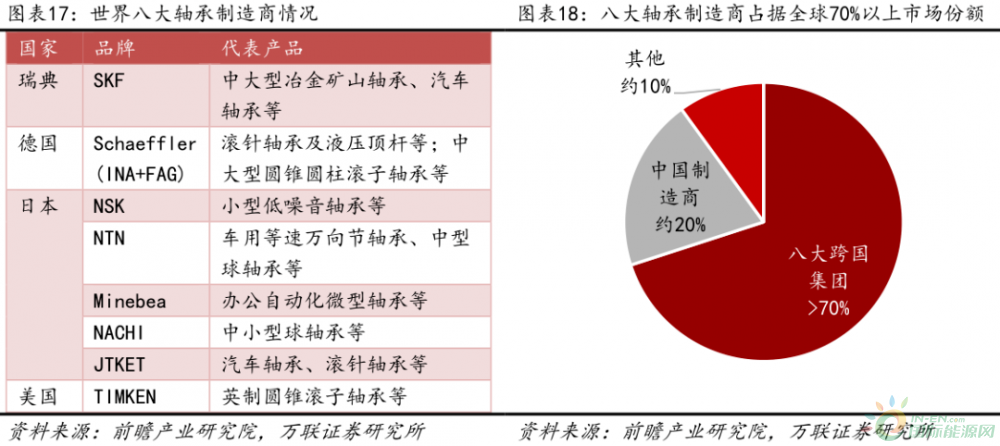

在高精轴承方面,由于我国较薄弱的高端机床,限制了风电轴承的发展。世界八大轴承厂商霸占中国50%、全球70%的份额,中国厂商不仅只能做中小轴承,而且只占20%。

尽管我们的风电在某些方面还有不足,但无可争议的事实是,我们坚持的国产化路线走对了,去年8月27日,西门子歌美飒宣布退出中国陆上风电市场,就是最好的例子。

至于补贴,2021年1月1日开始,根据国家发展改革委等有关部门文件,新核准的陆上风电项目全面实现平价上网,国家不再补贴。自2020年起,新增海上风电不再纳入中央财政补贴范围,由地方按照实际情况予以支持,按规定完成核准(备案)并于2021年12月31日前全部机组完成并网的存量海上风力发电项目,按相应价格政策纳入中央财政补贴范围。

这就考验产业链能否通过提高技术水平和运营能力来降本增效。

再说降低弃风率。当前我国采取了两个策略来降低弃风率,风光互补和海路并进。

因为风电的不稳定性特征,一般情况下,晚上的风比白天大,而光伏又只有白天可用,二者可以最大程度形成互补。

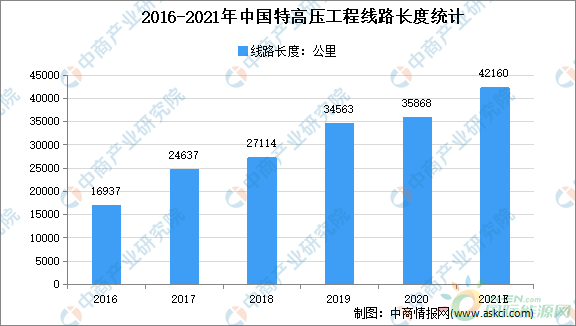

三北地区无法消纳的风能,通过特高压输向外部输送,因此我国的特高压工程累计线路长度从2016年的16937公里快速提升至2020年的35868公里,年复合增长率达到20.63%。

与之相对应的则是,2020年国家电网特高压跨区跨省输送电量达20764.13亿千瓦时,预计2022年国家电网特高压跨区跨省输送电量达28346.11亿千瓦时。

除此之外,“十四五”期间,17省准备开建特高压送出/输入工程,并且有具体的建设项目,这将进一步促进清洁电力的消纳,国家将在电网及相关产业投资超过6万亿元。

而用电需求大的东南沿海,当地发电当地用,就近消纳海上风电。

截至去年,我国风电弃风率已经下降到了10%以下,其中海风较成熟的福建,弃风率0%。

这一套组合拳下,我们的陆上风电已实现平价。

至于海风,2021年10月17日,多家风电企业在“风电伙伴行动”计划中提出,力争在2025年将近海和深远海风电度电成本分别降至0.4元和0.5元。

三北地区以目前 4-6MW 招标价格测算,风电度电成本已经下降至 0.18-0.2 元,如果2023 年以后陆上切换到 6-8MW 机组,预计度电成本可下降至 0.1-0.15 元。

今年4月6日,金山海上风电场一期项目竞争性配置,涉及16家风电业主企业参会,最终确定中国长江三峡集团有限公司、上海绿色环保能源有限公司、中海油融风能源有限公司联合体为项目业主,项目上网电价为0.302元/ KWh,低于0.4155元/ KWh的上海市煤电基准上网电价。

这已经不是平价问题了,而是大跨步到了低价时代。

展望:风光互补下的大基地建设

未来的5-10年,将是中国新能源发电领域的关键转折。

然而根据国家统计局数据,我国2021年的发电量为81121.8亿度。其中,以煤炭作为主燃料的火力发电量依然占据首位——总量为57702.7亿度,约为我国全社会发电量的71.13%。

风力以5667亿度,仅占6.99%,光伏发电量为1836.6亿度,占比2.26%,二者合计才9.25%。

这么少的占比,长远来看如何才能完成“双碳”目标?

除了开发海风之外,另一个办法就是在沙漠中“淘金”——风光基地。

沙漠,一直是我们想要征服的地方。

我国有130.8万平方公里的沙漠,主要分布在西北地区。之前的四十多年,我们坚信人定胜天,于是经过几代人的努力,建起了超过175万平方公里绿地,保护了13个省,551个县老百姓免受风沙侵扰以及帮助了他们脱贫。

如今,我们再次打起了这片沙漠的注意,即将把他们变成“能源绿洲”。

2021年11月国家发改委和国家能源局公布了第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目:总量9705万千瓦左右,建设并网时间集中在2022年和2023年。其中,西北六省6055万千瓦;其他地区3650万千瓦。

紧接着,2022年年初两部门公布了第二批《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,通知提出以库布齐、乌兰布和、腾格里、巴丹吉林沙漠为重点规划建设大型风电光伏基地,以其他沙漠和戈壁地区为补充。

到2030年,规划建设风光基地估计约4.55亿千瓦。

这些项目的落地,再加上治沙、储能、特高压等配套项目建设,总投资规模可能达到4-5万亿元,并且要在9年内完成建设。

9年时间,高达5万亿的投资,必将给相关西部省市带来千载难逢的发展机遇,这个时候这片沙漠中的“能源绿洲”就不单是“双碳”那么简单了,还承担着西部大开发战略下共同富裕的重任。

截至2021年12月底,第一批风光大基地项目已开工约7500万千瓦,其余项目在今年一季度陆续开建。

此时,经过37年的辛勤耕耘,在当前国际能源危机鞭策,及我国双碳目标引领下,一张新的风能大网已经形成,那就是海路并进,风光互补。

看到这里,你还会觉得 2060 年,年发电6万亿度的风电目标,是画饼吗?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

明阳智能、金风科技、新强联,谁是成长能力最强的风电设备企业?

2022-05-11 -

突发!美国有意加大对中国半导体产业的制裁

2022-05-11 -

国际能源网-风电每日报丨3分钟·纵览风电事!(5月11日)

2022-05-11 -

含塔筒2300-2370元/kW,不含塔筒1764元/kW!470MW风电项目开标

2022-05-11 -

风电1.2GW、光伏5.2GW!山东临沂市能源发展“十四五”规划出炉

2022-05-11 -

《人民日报》发表丁焰章署名文章:共建“一带一路” 树立品牌形象

2022-05-11 -

2022年一季度我国可再生能源新增装机2541万千瓦

2022-05-11 -

恩耐nLIGHT Q1营收增长5.1%,中国以外工业应用市场增收77%

2022-05-11 -

机器人赋能智能制造,珞石机器人出席2022中国机器人产业大会并发表演讲

2022-05-10 -

中国汽车变速器第一股“挥刀”向储能!

2022-05-10 -

“蔚小理”组合终将解散,中国汽车发展的必然

2022-05-10 -

中车兰州公司首套海上风电塔架成功下线

2022-05-10 -

国际能源网-风电每日报丨3分钟·纵览风电事!(5月10日)

2022-05-10 -

江苏电科院攻关风机控制关键技术 提升海上风电友好并网能力

2022-05-10 -

国家能源局关于印发《风电场利用率监测统计管理办法》的通知

2022-05-10