秦海岩:海上风电发展不能大跃进——不要被福建海上风电0.19元电价的错误信号误导

7月13日,福建省发展改革委公示了两个海上风电项目的竞争配置结果,马祖岛外海上风电场(30万千瓦)的中标电价为0.204元/千瓦时,连江外海海上风电场(70万千瓦)的中标电价为0.193元/千瓦时,比当地0.3932元/千瓦时的燃煤发电基准价低2毛钱,甚至低于全国最低的新疆煤电上网标杆电价0.25元/千瓦时。该电价引起了有关政府部门、能源行业的广泛关注。这个价格是如何形成的?能不能代表海上风电的真实成本?这些问题如果不弄清楚,会给行业主管部门、地方政府、能源行业传递一个错误信号,会误导相关部门的决策和有关政策的制定,给行业发展带来极大的伤害。

一、我国海上风电尚不具备全面平价上网的条件

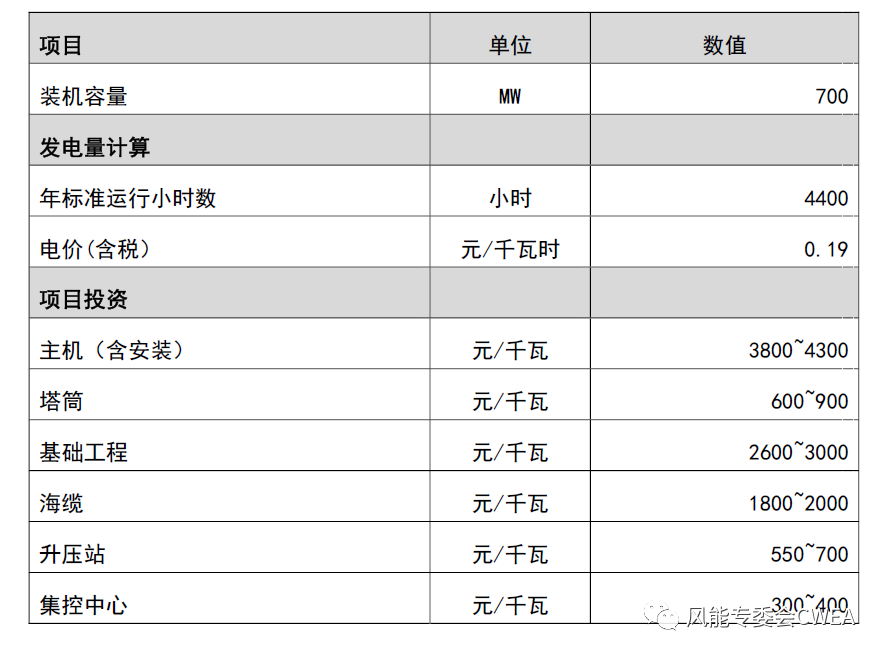

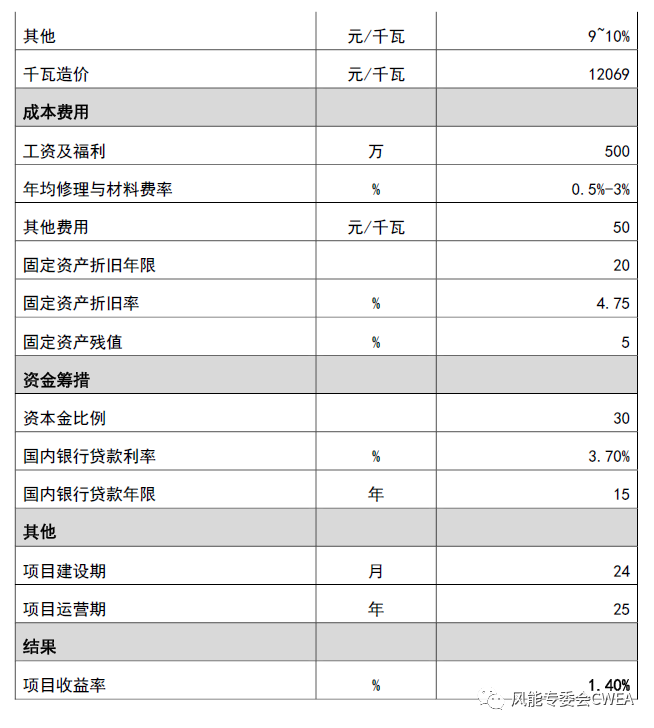

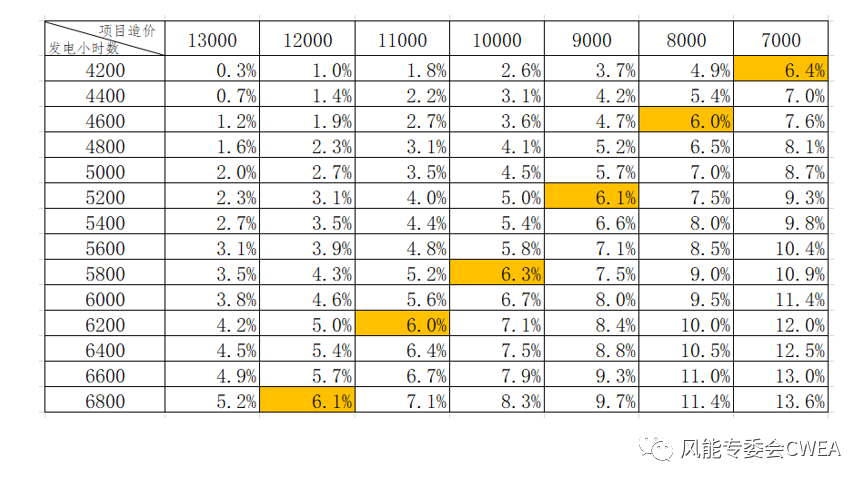

以福建连江外海海上风电项目为例,结合场址区风能源资源条件设定项目年利用小时数为4400小时(福建马祖岛外附近水域已建项目年平均利用小时数只有4000小时),造价选择目前行业最低水平的12000元/千瓦左右,在这样的条件下,0.193元/千瓦时的上网电价,项目投资收益率只有1.4%,远低于央企通常要求的6%。而在0.193元/千瓦时的电价条件下,要使投资收益率达到6%,若保持12000元/千瓦的造价,项目的年利用小时数需达到6800小时,这是根本做不到的;若保持4400小时的年利用小时数,造价需要降至7000元/千瓦以下,很显然这也是不可能完成的任务。可见,在0.193元/千瓦时的电价下,这个项目只能是赔本买卖。

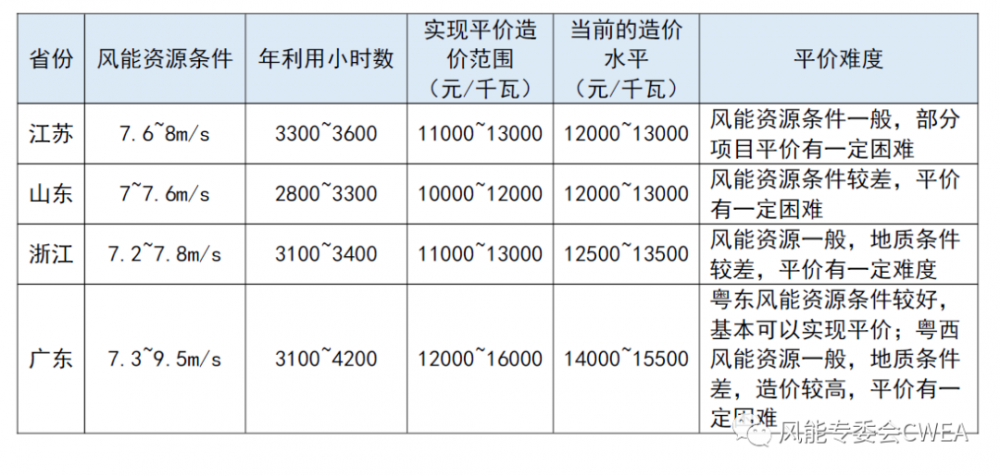

从全国范围来看,与福建此次竞争配置的两个项目相比,其他主要海上风电省份的风能资源禀赋与地质条件普遍相对较差,目前除了个别项目外,大部分地区的海上风电项目并不具备平价的条件,仍需要以补贴和其他方式给予支持。未来几年,海上风电项目逐步向深远海发展,离岸距离从50公里发展到100多公里,水深从40~50米发展到80~100米,海缆成本、施工成本等都将上升,全面实现平价上网还有很长一段路要走。以广东阳江某风电场为例,在风速8.5米/秒、离岸距离60公里、水深45米的条件下,工程造价为15700元/千瓦,年利用小时数约3600小时,项目不含税度电成本在0.451元/千瓦时。而当前广东不含税标杆上网电价为0.4009元/千瓦时,也就是说,在没有补贴的情况下,该海上风电项目不具备开工建设的条件。

表1 项目参数假设

表2 0.193元/千瓦时上网电价对应的项目收益率速查表

表3 海上风电主要省份在6%收益率条件下实现平价的造价水平

二、用电价竞标的方式进行海上风能资源配置是最差的政策

目前,我国风电领域的投资主体是央企,在国内市场机制尚未健全的情况下,其在做投资决策时极易受抢资源、完成业绩指标等对短期业绩、政绩方面诉求的驱使,可以暂时不顾项目经济性、安全性、可行性,可以不计成本,结果往往是非理性的低价恶性竞争。这会导致中标项目难以真正落地,一旦“烂尾”,国有资产将遭受重大损失。在这方面,可再生能源领域已有过深刻教训。早在2003年的首轮陆上风电特许权招标中,江苏如东某风电特许权项目就报出过0.39元/千瓦时的超低电价,甚至比6年后国家核定在江苏执行的0.61元/千瓦时的固定上网电价还低三分之一。项目因电价太低长期无法开工,还引发了法律纠纷。四川某光伏项目中标电价低至0.1476元/千瓦时,同样处于搁置中。个别项目盈亏事小,但影响极大,这会向全社会传递出错误的信号,让公众和地方政府对海上风电电价水平有了不切实际的预期,误导政府在产业仍无法“断奶”的情况下,采取激进的政策拔苗助长。

最近,采用电价招标方式确定项目开发权,在欧洲也遇到了问题。前不久,欧洲几个主要风电机组制造企业的CEO,包括维斯塔斯、西门子歌美飒、GE、Enercon、Nordex,他们联名写信给欧盟委员会主席冯德莱恩,希望欧盟和各国政府部门改变现有的海上风电项目电价招标政策,停止低价恶性竞争,以挽救欧洲风电产业。之前,欧洲各国为了支持海上风电发展,采取了差价合约(CfD)的政策。海上风电开发企业针对海上风电项目进行投标,上网电价是最主要的竞争要素,基本是价低者得。这个政策在实施的初期,确实对海上风电发展起到了极大的推动作用,确保了开发企业的长期合理收益。但近两年,随着越来越多的企业因看好海上风电的发展,加入到对海上风电项目开发权的竞争队伍中,导致投标电价一降再降,这两年项目收益已处于盈亏边缘。开发企业低价拿到项目开发权之后,反过来压低风电设备的价格,导致风电制造业的发展难以为继。目前,维斯塔斯等风电企业已开始关停欧洲境内工厂,解雇大量员工。地方经济发展受到严重影响。这些海上风电项目也因供货和经济性问题推迟建设时间。欧洲相关政府部门已意识到电价招标政策的缺陷,若不及时调整会严重影响欧盟气候目标的实现,干扰能源转型进程,尤其是欧洲急于通过发展海上风电实现能源安全。因此,欧洲各国已在研究调整电价招标政策,要把电价在招标中的权重降低。

三、压低海上风电电价,对地方经济的伤害大于收益

按照现有电价政策,终端用户购电电价由价格主管部门制定,压低上网电价并不会相应降低当地社会用能成本,对地方经济发展没有直接带动作用,反倒会带来一系列负面影响。短短几日,福建的做法已经对省内海上风电发展产生了很大冲击,原本打算去当地投资的风电企业开始观望,甚至考虑放弃投资计划。福建的做法,各地千万不能效仿。

目前,沿海各省份都已认识到发展海上风电对地方经济的重要带动作用,加快建设海上风电装备制造产业,发展海上风电服务业。江苏的产业链已经较为成熟,广东的粤东和粤西两个海上风电集群规划建设已初见成效、山东、广西已经完成区域布局定位,福建的漳州等地也制定了庞大的海上风电发展计划。大家看好的是一个万亿级产业可以带来的对地方税收、就业、环境等各个方面的巨大贡献。因为电价招标政策,最终是对制造业造成打击,制造业不能可持续健康发展,这一切价值创造都失去了基础。

四、保持战略定力,支持海上风电度过关键成长期

海上风电属于战略性新兴产业。我国海上风能资源开发潜力巨大,大力发展海上风电是落实碳达峰与碳中和目标、带动社会经济转型升级发展、打造海洋经济与海洋强国的关键支撑,具有重要的战略意义。由前面的分析可知,此次福建的海上风电项目电价之所以如此低,并非基于经济性测算,而是基于企业自身的其他目标,为争抢项目开发权,不惜以亏本为代价的无奈选择。相比作为全国最低价的新疆煤电标杆电价0.25元/千瓦时,0.193元/千瓦时的海上风电电价,无疑是一场“大跃进”。这不仅会扰乱国家落实碳达峰与碳中和目标的战略部署,也不符合国家的高质量发展要求。目前,我国海上风电仍然需要各省提供包括补贴在内的一系列支持措施,“扶上马,再送一程”,助推产业加快技术进步,走向成熟,在“十四五”末实现全面平价上网。我们应该对此有清醒的认识,保持战略定力,“十四五”时期,我国海上风电的核心任务是打好基础,“十五五”及以后才是开始大规模开发建设的高速发展期。

五、“十四五”的主要任务是打好基础,做好自己

与其他可再生能源品种一样,经济性决定海上风电产业的未来。考虑到当前我国海上风电仍然不具备全面平价上网的条件,各方必须意识到现阶段的主要任务是苦练内功,推动成本快速下降。由此决定当前的资源开发是为了支撑技术创新,带动产业进步。为此,既需保证一定的市场规模,但又要控制好节奏。一方面,任何创新成果在批量化应用之前,都必须进行充分的验证,否则会带来很大风险。另一方面,海上风电技术正处在快速迭代中,使用现有技术大干快上,不仅成本高、风险大,也无法让风能资源得到最有效的利用,会造成浪费。同时,设备制造企业的技术研发活动离不开大量资金投入,这就要求其必须获得合理利润。极力压低海上风电项目电价,成本压力经传导后必将使设备制造企业陷入无利可图甚至全面亏损的境地,缺少资金用于研发投入。设备制造企业难以为继,创新停滞不前,产业发展就无从谈起。因此,“十四五”海上风电发展的主基调依然是稳妥,不应盲目追求规模与超低电价,行稳方能致远,欲速则不达。

“十四五”时期是我国海上风电产业进一步打好基础、提升发展质量的关键时期。各方应积极为海上风电发展提供支持,推动产业保持平稳有序发展,培育出一个可以释放巨大社会、经济、环境效益的战略性新兴产业,保障国家能源安全,引领全球能源转型进程,确保碳达峰、碳中和目标顺利实现。

来源:风能专委会CWEA

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

电气风电董事长缪骏:风力发电或成未来主力能源之一

2022-07-22 -

全球最大最新一代海上风电安装船在烟台开工

2022-07-22 -

国家电投揭阳神泉一(二期)海上风电项目完成全部单桩沉桩工作

2022-07-22 -

国际能源网-风电每日报丨3分钟·纵览风电事!(7月20日)

2022-07-21 -

福建1GW海上风电竞配竞争配置中选企业敲定!

2022-07-21 -

”海上风电“省补”来了!

2022-07-21 -

2281-2391元/kW!联合动力预中标龙源电力363.3MW打捆风电项目机组采购

2022-07-19 -

中国华能2022年度风电塔筒框架协议采购项目入围企业公示

2022-07-19 -

风电5.421GW,光伏8.932GW!贵州省发布2022年风电光伏发电年度建设规模

2022-07-18 -

风电5.42GW!国家电投领衔!贵州公布2022年风光建设规模项目名单

2022-07-16 -

国际能源网-风电每日报丨3分钟·纵览风电事!(7月13日)

2022-07-14 -

警醒!中国台湾发生一起海上风电2000吨单桩落水事故!

2022-07-14