投机属性超强的光伏细分龙头,有没有机会成为下一个迈为股份?

文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。“这是新能源大爆炸的第471篇原创文章”

光伏行业正面临光伏电池由P型向N型转换的过程,市场这两年都在挖掘相关的机会,作为最开始受益的设备板块,要跑出了一个超级成长公司,迈为股份,于是市场都希望挖到下一个迈为股份。而金辰股份就被很多人视为有非常大的概率会成为下一个迈为股份的公司!

01 苦苦追寻下一个迈为

从走势就知道,市场对它的期望有多大了。

完全是上天下地的走势,先从是2年前的底部狂飙了10几倍,然后腰斩再腰斩后,还要再斩一下,借着又从底部近4倍的干上去。

这是很明显的题材投机走势,此类公司的普遍特点都是:属于行业里的纯正品种,新技术上有一些进展,但由于还没有转化成真金白银,走势更多的是看题材的表现和市场整体情绪。

那么究竟金辰有没有机会成为下一个迈为股份?

此前新能源大爆炸覆盖过金辰股份,对公司的基本面做了详细的分析。

从第一次覆盖时的基本面来看,公司在光伏电池设备领域并没有体现出太大的竞争力,想成为下一个迈为股份难度非常大,大半年过去了,公司的情况有什么变化呢?今天就来看看它的2022年半年报。

02 金辰股份2022中报简析

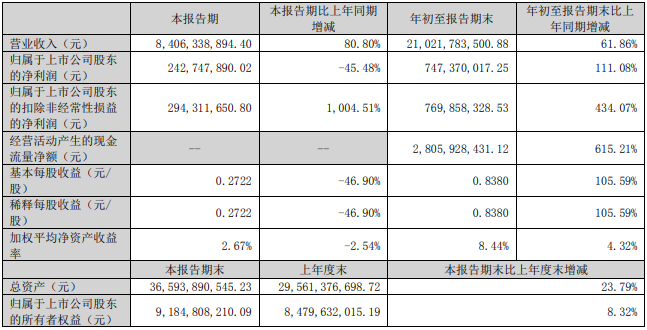

上半年,公司实现营收9.52亿元,同比增长34.89%,增长幅度还是挺不错的,要知道上半年迈为营收增长也只有42%,更不要提捷佳伟创增速更是只有2.13% ,主要是行业景气度足够高,加上合同验收通过,陆续确认了收入。

可惜的是增收不增利,归母净利润0.38亿元,同比下降29.43%,组件行业的竞争越来越激烈,上游原材料价格又上涨,海运费用上涨也对公司业绩有所影响,现在金辰的境外营收占比超过15% ,比迈为高很多,它只有不到7% 。

扣非净利润0.29亿元,同比下降39.55%,主要是扣除了政府补贴。

毛利率27.10%,同比下降3.55pct;净利率4.45%,同比下降3.70pct。虽说公司的净利率如此之低,跟研发投入比较高有关,上半年研发费率达到达7.95%,但归根到底还是主营业务的行业毛利率比较低,加上公司的体量比较小。

对比迈为就很清楚了,迈为上今年的毛利率达到了40%,这就是为什么迈为在研发费率比金辰还高,高达11.59%的情况下,净利率却高达22% 。

单看Q2,营收4.95亿元,同比增加19.08%;归母净利润0.10亿元,同比下降63.54%。毛利率为24.51%,同比下降3.32个百分点,环比下降5.40个百分点;净利率为2.68%,同比下降4.21个百分点,环比下降3.67百分点。更没法看。

从业务占比来看,上半年公司光伏组件装备营收达8.43亿元,同比增长29.29%,占总营收的88.50%,同比下降3.9个百分点。这部分业务毛利率为26.58%,同比下降3.05个百分点。其他功能性设备及配套件营收达0.96亿元,同比增长95.0%,占总营收的10.04%,同比增长9.97个百分点。该部分业务毛利率为29.39%,同比下降21.50个百分点,但相比光伏组件装备的毛利率还是稍好一点点。光伏电池设备营收0.13亿,大跌75%,营收占比仅为1.3%,基本可以忽略不计。

金辰股份的主要业务是层压机、测试机、流水线等光伏组件设备,尤其是层压机,属于行业龙头,市占率超过40% 。

从中报来看,公司当下的营收主力依然是组件装备,光伏电池设备贡献的收入基本可以忽略不计。

对于设备企业而言,合同负债和存货非常关键,存货比2021年底增加了9%,合同负债5.1亿,还下降了2%,总体上太拉胯了! 拍马都追不上迈为,要知道迈为的体量可比它大很多很多。

不过也不奇怪,公司从2020年,开始着手研发HJT PECVD设备,直到今年6月份,首台非晶HJT PECVD才进驻晋能科技并通过验证;8月份,公司的首台基于微晶工艺的HJT PECVD量产设备才成功交付,即将进行中试/量产级别验证。

进度上落后迈为太多了,人家已经卖的飞起了,而且可以提供全套的设备,而非仅仅是PECVD设备,只能说差距非常大。

03 如何看待金辰股份?

从目前双方的差距来看,金辰要想成为下一个迈为股份的难度太大了,甚至双方的差距还会越来越大,业绩的支撑摆在那里了。 这也是为什么迈为的走势稳如老狗,而金辰的走势却像孩子的情绪一样不稳定,一个有业绩支撑,一个当下就是纯粹的题材炒作而已。

当然了,总是将它和迈为股份进行对比,对它也是不公平的,毕竟一个900多亿市值,一个才100亿出头,基本面的差距都已经在市值上得到体现了。

这也不代表金辰就没有机会,作为光伏组件设备中的流水线和层压机设备龙头,以及努力往光伏电池设备拓展,也已经取得了一定突破的光伏设备厂商。

虽然比不上前面的两个大哥,但跟在后面喝点汤总是没问题的, 受益于光伏行业的大爆发,光伏设备,尤其是光伏电池设备市场正在快速的大爆发,预计到2025年市场空间至少是千亿级别,即使占据行业10%的市占率也有百亿级别的营收空间,相比现在十几亿的营收,公司未来还有很大的成长空间。

公司也在很努力的砸钱搞研发,研发费率保持在7%到8%的水平,投入1.02 亿元建设的 “高效电池&高效组件研发实验室”,也将在今年底投入使用,研发方面有望加速。

总来说,对于金辰,暂时不宜期望太高,想成为下一个迈为股份,难度太大了,但降低一下预期后,它倒是值得关注,尤其是重点关注它在光伏电池设备订单方面什么时候有明显的突破,一旦开始有密集的订单消息传来,则它将开始迎来自己真正的长期成长之路。

原文标题:投机属性超强的光伏细分龙头,很多人看它成下一个迈为股份?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

光伏下海正逢其时

2022-10-28 -

2022年,光伏行业的四大变化

2022-10-28 -

1.8GW,陕西废止共48个风光项目指标!

2022-10-28 -

国际能源网-光伏每日报,众览光伏天下事!【2022年10月27日】

2022-10-28 -

大降10309%!金刚光伏改名难改业绩盈转亏

2022-10-27 -

OPCon光伏电池产业化提速

2022-10-27 -

重磅!龙头企业大幅调整产品价格,机器人和伺服电机都涨15%

2022-10-26 -

1309亿!光伏史上最大硅料订单诞生

2022-10-26 -

30GW!又一家光伏企业大扩产,这一次是胶膜龙头!

2022-10-26 -

中石油中石化入局光伏+加油站 3种模式可参考!

2022-10-26 -

300MW!全国最大单体牧光互补项目开建

2022-10-26 -

未按期开工,安徽拟收回1.9GW风光指标

2022-10-26 -

豪砸80亿!组件龙头大举加码垂直一体化

2022-10-26 -

国际能源网-光伏每日报,众览光伏天下事!【2022年10月25日】

2022-10-26 -

钙钛矿、光伏组件回收等五项光伏技术入选!国家能源局发布“十四五”能源科技创新重点任务榜单

2022-10-26