年度重磅!全年115.98GW逆变器项目定标,华为、阳光、株洲变流排名前三,分布式逆变器成年度亮点!

年度重磅!全年115.98GW逆变器项目定标,华为、阳光、株洲变流排名前三,分布式逆变器成年度亮点!

时间:2023-01-20 07:51:09

来源:国际能源网/光伏头条

2022年光伏逆变器招投标市场,呈现出比以往更加火爆的态势!央国企动辄数吉瓦甚至十几吉瓦的招投标项目,几乎贯穿全年。虽然行业经历了“缺芯之痛”,但逆变器企业纷纷竞标、投标,全年少有流标情况发生。

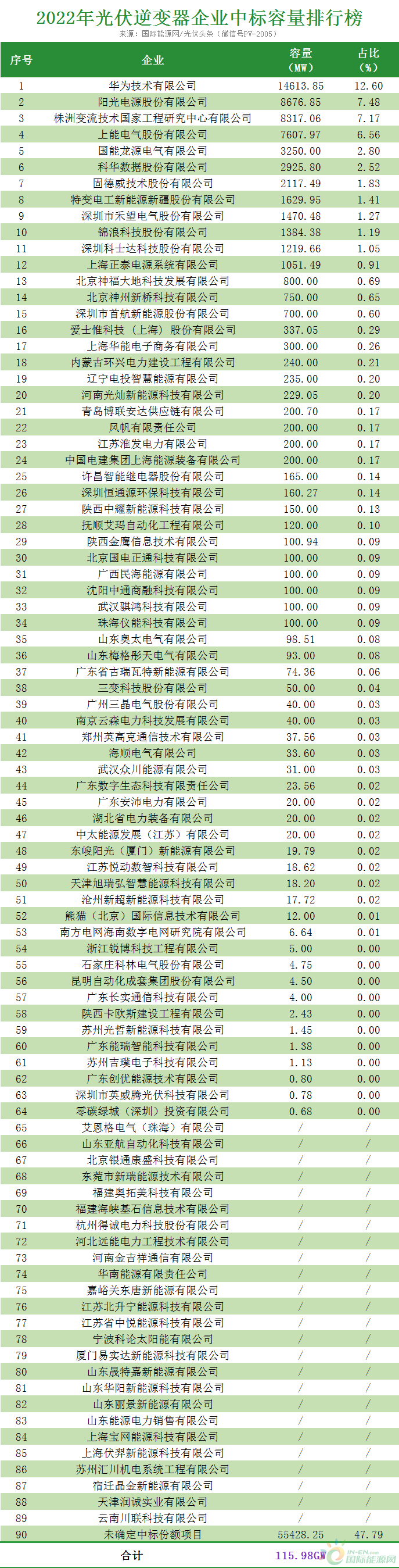

国际能源网/光伏头条(PV-2005)统计,2022年全年,光伏逆变器招投标项目定标项目数量高达388个,合计容量115.98GW。

繁荣与活跃背后,这个市场也在悄然发生改变。这种改变包括行业格局,设备要求,采购竞标方式以及价格!

行业四强位置生变,多个黑马表现强势

华为、阳光电源双雄争霸,上能电气、特变电工、古瑞瓦特、固德威、锦浪科技、正泰电源、爱士惟等豪强林立是逆变器行业近年来的格局,基本也是招投标市场的格局。这点在2021年的招投标市场上已有体现(参见:中标35GW!华为、阳光、上能三足鼎立!2021年光伏逆变器江湖图谱!)。

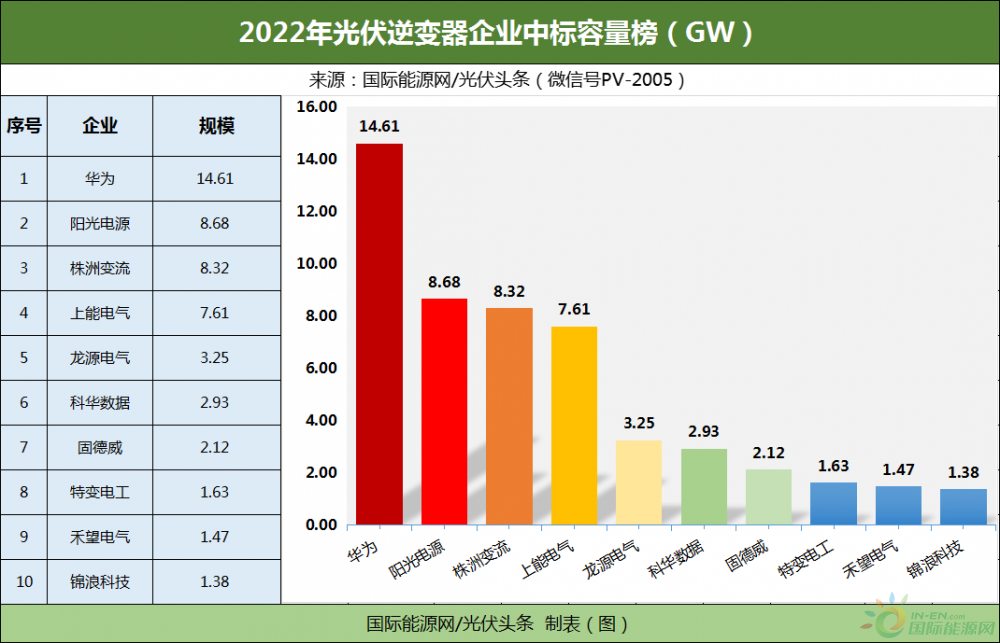

然而到了2022年,行业格局发生了微妙的变化。国际能源网/光伏头条(PV-2005)统计全年89家光伏企业中标,排名前十的企业之中,华为、阳光电源依旧表现强势,名列第一、第二名。株洲变流黑马本色尽显,排名年度第三,上能电气排名第四。四强之中,阳光电源、株洲变流、上能电气之间的差距在缩小。第五名之后的企业则与前四企业差距明显。

2022年光伏逆变器企业中标容量榜!(前十)

除此之外,爱士惟、古瑞瓦特、固德威、锦浪科技、正泰电源,这些以分布式逆变器为主要产品的企业也在强势崛起。一则由于本身产品体系在不断丰富,还有一个原因是分布式光伏的崛起。这些企业今年频频中标央企分布式逆变器采购项目,在年度排名方面,取得了不错的成绩,成为年度亮点。

采购需求发生新变化,市场释放5大信号

与光伏产业链其他环节相比,光伏逆变器行业更重视品牌与渠道的建设。招投标作为打通市场渠道的一个重要方式,为各家逆变器企业所重视,招中标规模、设备要求,价格走势这些指标性数据对于逆变器企业的生产、研发与销售产生重大影响。国际能源网/光伏头条(PV-2005)全年关注光伏逆变器招投标市场,发现2022年的招投标市场呈现出了如下几大趋势:

1、央企采购占比94.05%

2022年全年以“五大六小”为代表的央企能源企业以及中石油、中石化、中国电建、中国能建等央企主导了逆变器招投标市场,全年定标的逆变器采购项目容量合计达到了109.08GW(参见:年度重磅!招标136.94GW、定标109.08GW!光伏逆变器企业,谁最受央企欢迎?)。2022年全年定标项目容量为115.98GW。央企采购比例达到了94.05%。由此可见光伏逆变器企业纳入央国企的采购体系,打通央国企采购渠道是何等的重要。

2、集中采购占比79.32%

2022年央国企在光伏装机端发力,不仅纷纷提出了自己高达数十吉瓦的“十四五”新能源装机目标,而且多个千万千瓦风光大基地项目开工建设,以及整县推进项目的推进都大幅提升了逆变器市场需求。

而集中采购或者框架采购是央企最偏爱的方式。这其中不仅有通过规模效应,提升议价能力的考量,而且也可以建立统一采购标准,保证产品质量。2022年全年,国家电投、国家能源集团、华电、华能、大唐、电建均有吉瓦级集采项目定标。其中国家能源集团年度集采项目高达12GW,华电年度集采项目13GW,大唐集团10.5GW年度集采项目都堪称大手笔!

国际能源网/光伏头条(PV-2005)统计,2022年全年通过集中采购或者框架采购的定标项目容量合计92GW,占比达到79.32%。

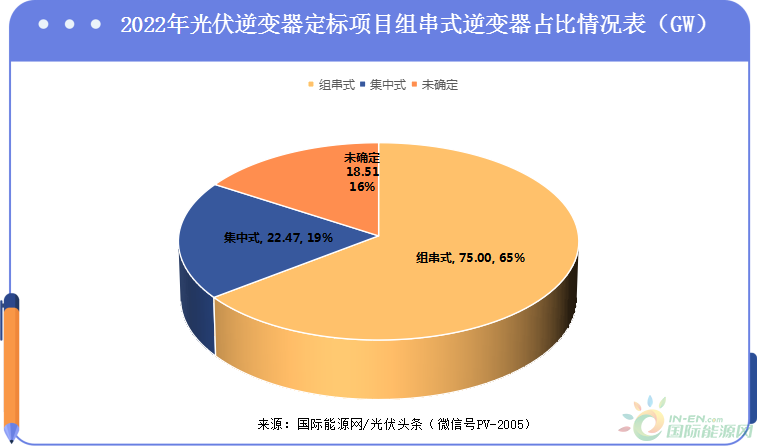

3、组串式逆变器占比64.67%

近年来随着平价上网时代的到来以及分布式光伏的崛起,组串式逆变器的市占率大幅攀升。招投标市场同样如此。例如国家能源集团12GW招标项目,组串式逆变器占比高达75%。华电13GW逆变器采购项目则全部要求采用组串式逆变器。大唐10.5GW逆变器集采项目,组串式逆变器占比也高达80.95%。

国际能源网/光伏头条(PV-2005)统计发现,2022年,不论央企还是地方国企或者民营企业在逆变器项目招标时,都更多地偏向于组串式逆变器,全年明确设备采购要求的项目之中,组串式逆变器合计容量75GW,占比达到64.67%;集中式逆变器占比为19%,其余16%的逆变器定标项目则没有公布采购要求。

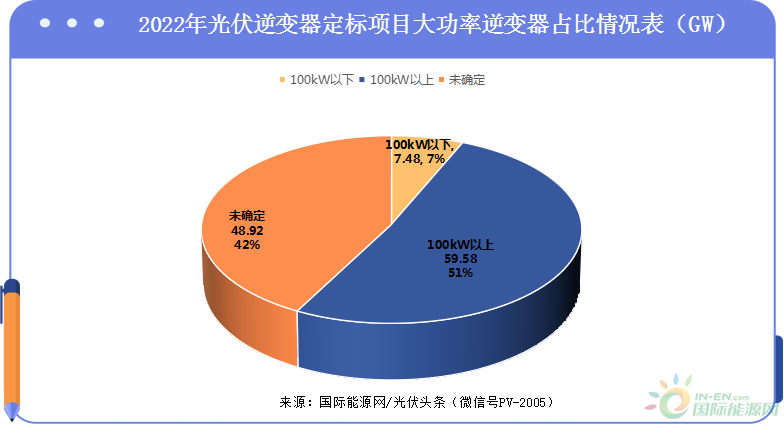

4、大功率逆变器占比51%

光伏逆变器作为光伏电站的关键性设备,必须与其他设备特别是光伏组件相匹配。而随着大尺寸组件市占率的提升,与之相匹配的大功率、大电流逆变器也成为招投标市场上的采购重点。而随着大尺寸组件在分布式光伏领域的推广与应用,高功率逆变器的市场份额也将进一步提升。

国际能源网/光伏头条(PV-2005)统计,2022年全年,明确要求100KW及以上的逆变器项目容量达到59.58GW,100KW以下的逆变器采购项目为7.48GW,其余项目则没有公布设备要求。

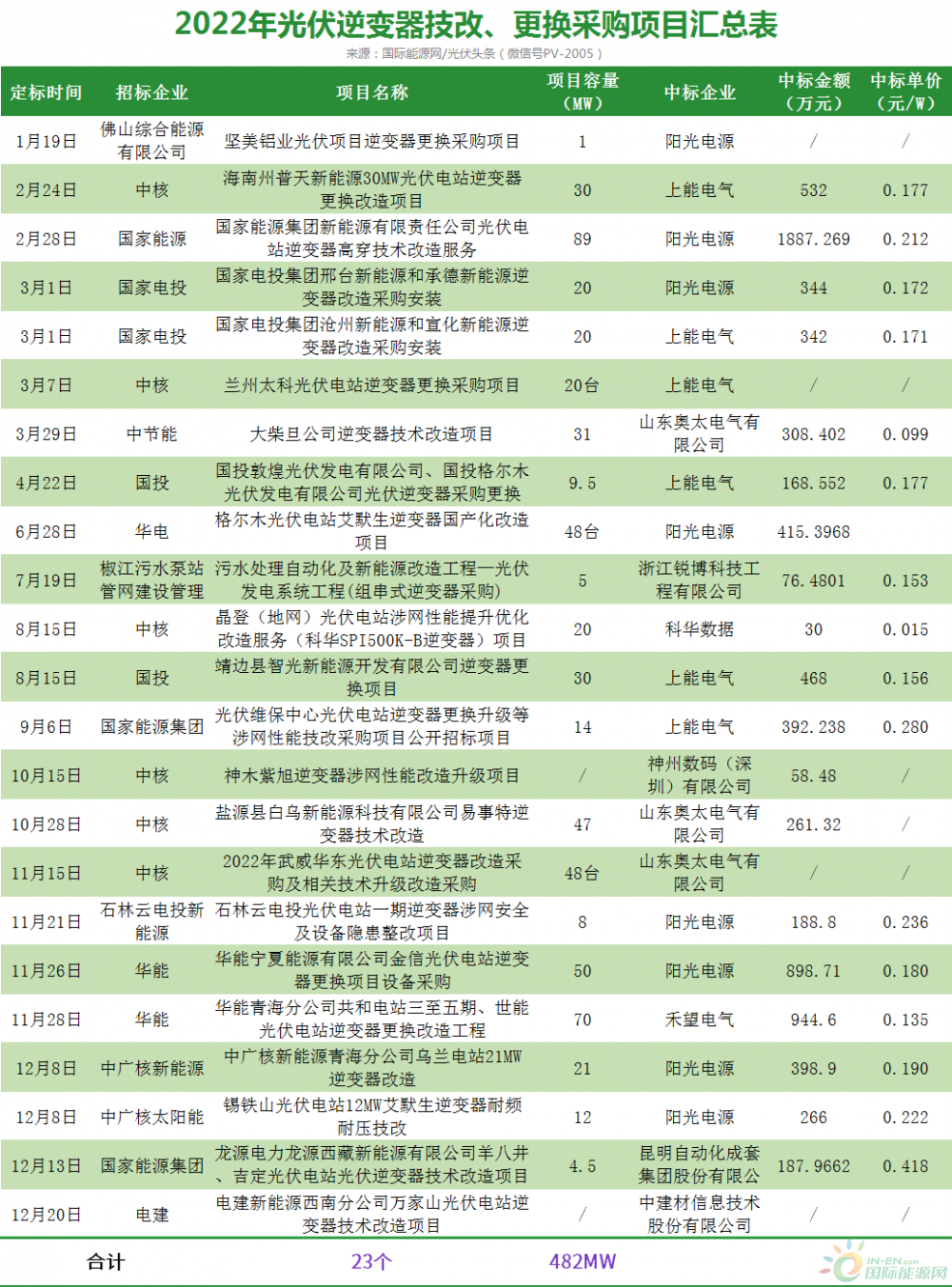

5、技改、更换采购项目482MW

2022年光伏逆变器招投标市场另一个变化是逆变器技改项目逐渐增多。由于逆变器与光伏电站的生命周期并不匹配以及设备并网方面的要求,技改、更换采购项目也成为光伏逆变器一个重要市场。2022年,国家电投、国家能源集团、华电、华能、国投、中核、中广核、中节能、中国电建发布了23个逆变器技改或者更换采购项目,合计容量达到482MW。

全年最低价0.099元/W,最高0.418元/W

2022年的逆变器招投标市场价格基本趋于稳定。全年逆变器价格多在0.1元/W到0.2元/W之间,仅29个项目超0.2元/W。

国际能源网/光伏头条(PV-2005)将全年的光伏逆变器定标项目区分为集采与非集采项目,分别从这两个维度来复盘全年的价格走势与采购周期。

从非集采项目来看,1-3月是传统光伏装机淡季,逆变器招投标市场也相对冷清,每月定标项目均在10个左右,定标项目容量在500MW左右。从4月开始,逆变器招投标市场开始回暖,最高峰出现于11月,有65个逆变器招标项目定标,容量达到4.4GW。即便是12月也有2.02GW项目定标。

价格方面,非集采项目最低价为0.099元/W。项目为中节能大柴旦公司逆变器技术改造项目采购,于2022年3月29日定标,山东奥太电气有限公司中标。

最高价为国家能源集团龙源电力龙源西藏新能源有限公司羊八井、吉定光伏电站光伏逆变器技术改造项目公开招标项目,于2022年12月13日定标,昆明自动化成套集团股份有限公司中标,单价为0.418元/W。该项目不仅包括了逆变器采购,还包括拆除原有逆变器并安装新逆变器、调整光伏组串数量及汇流箱接线以及逆变器的后续调试等各项相关工作。

集采项目的定标期为2-4月以及7-10月两个高峰期。2-4月基本为大型央企能源企业年度采购项目定标时段。7-10月,中核集团、大唐集团、中国能建的跨年度项目定标,提升了这几个月的定标项目容量。

价格方面,集采项目,最低价定标项目为中国能建2022-2023年光伏逆变器集中采购项目集中式逆变器采购标段,该标段于2022年8月8日定标,定标价为0.109元/W。最高价定标项目为中国大唐集团有限公司2022-2023年度光伏发电项目分布式组串逆变器采购标段。项目于8月30日定标,单价为0.244元/W。

值得关注的是许多逆变器项目只确定了中标人,没有确定中标价格。

光伏逆变器五强!

华为强势,株洲变流成为年度黑马

2022年全年,89家光伏逆变器及相关企业,竞逐115.98GW逆变器招投标大市场。这其中有华为、阳光电源两大巨头表现稳定,年度黑马则是株洲中车时代电气股份有限公司旗下的株洲变流。2022年下半年以来,株洲变流持续排名月度中标榜前列,全年位列中标容量榜第三名,成为年度黑马。

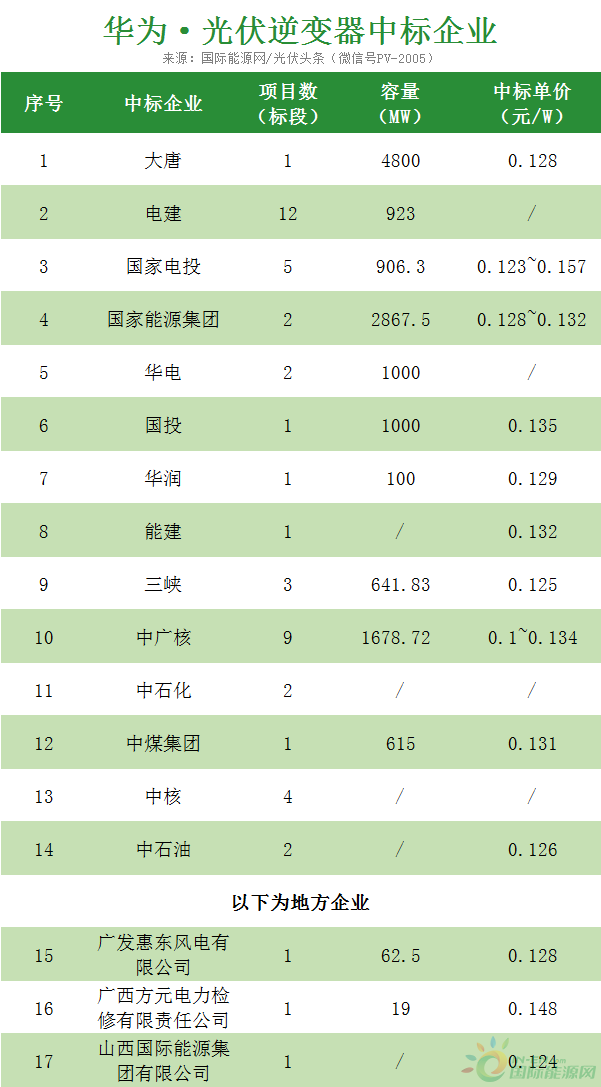

华为中标49个项目(标段)

确定中标容量14.61GW

2022年,华为表现强势,位列中标容量榜头名位置,也是唯一确定中标容量超过10GW的企业。其中,华为中标企业包括了大唐、电建、国家电投、国家能源集团、华电、国投、华润、能建、三峡、中广核、中石化、中煤集团、中核、中石油等14家央企以及3家地方企业的49个项目(标段),合计中标容量14.61GW。

其中,华为中标价最高的项目为国家电投的甘孜州正斗光伏实证实验基地项目2区2号子方阵标段。该项目采购196KW组串式逆变器,采购容量3.15元/W。项目于2022年7月15日定标,华为投标报价49.4072万元,折合单价0.157元/W。

华为最低价中标项目为中广核新能源2022年第一批逆变器集采01标段海南白沙邦溪光伏项目,该项目采购组串式196/225kw逆变器,于2022年3月10日定标。华为中标价为0.1元/W。

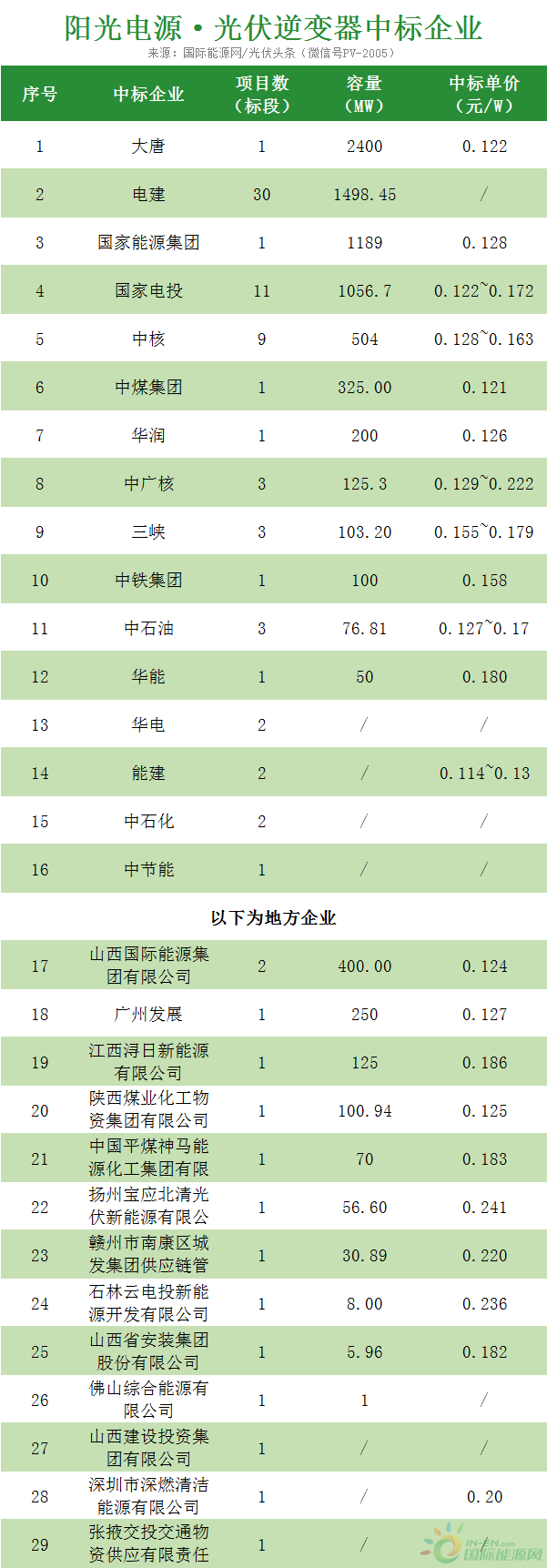

阳光电源中标87个项目(标段)

确定中标容量8.68GW

2022年,阳光电源中标87个项目(标段),确定中标容量8.68GW。这个87个项目(标段)招标人为大唐、电建、国家能源集团、国家电投、中核、中煤集团、华润、中广核、三峡、中铁集团、中石油、华能、华电、能建、中石化、中节能等16家央企以及13家地方企业。

其中,最高价中标项目为北清光伏宝应鲁垛70MWp渔光储一体化示范项目箱逆变一体机采购,该项目招标人为扬州宝应北清光伏新能源有限公司,招标容量56.6MW,项目于2022年12月21日定标。阳光电源投标报价1366.2万元,折合单价0.241元/W。

最低价中标项目为中国能建2022-2023年光伏逆变器集中采购项目集中式逆变器采购标段,该项目采购容量2000MW。项目于2022年8月8日定标。阳光电源中标单价为22760万元,折合单价为0.114元/W。

株洲变流中标37个项目(标段)

确定中标容量8.32GW

2022年,株洲变流中标37个项目(标段),确定中标容量8.32GW。这个37个项目(标段)招标人为华电、电建、国家能源集团、华润、中核、三峡、国投、能建等8家央企以及1家地方企业。

其中,最高价中标项目为华润电力南宁武鸣太平300MW农光储能一体化光伏发电项目预装式逆变升压一体机成套设备、直流汇流箱设备采购,采购容量300MW,项目于2022年9月7日定标。株洲变流中标价为5330.932万元,折合单价0.178元/W。

最低价中标项目为中国能建2022-2023年光伏逆变器集中采购项目集中式逆变器采购标段。株洲变流作为中标人之一,中标价为0.109元/W。

上能电气中标62个项目(标段)

确定中标容量7.61GW

2022年,上能电气中标企业包括了国家能源集团、大唐、中节能、电建、国家电投、三峡、中广核、国投、中核、华电、中石化、中石油等12家央企以及5家地方企业的62个项目(标段),合计中标容量7.61GW。

其中,上能电气中标价最高的项目为龙源电力龙源(青海)新能源开发有限公司光伏维保中心光伏电站逆变器更换升级等涉网性能技改采购项目公开招标项目,该项目采购容量14MW,招标范围包括整个技改项目的设备及材料采购、安装调试、施工、试运行以及验收等工作。项目于2022年9月27日定标,上能电气中标价为390万元,折合单价0.279元/W。

上能电气最低价中标项目为三峡能源云南省宾川县岩淜 100MW 光伏发电项目逆变器采购,采购容量100MW,设备要求196kw以上组串式逆变器。项目于2022年4月26日定标。上能电气投标报价1089.7425万元,折合单价0.109元/W。

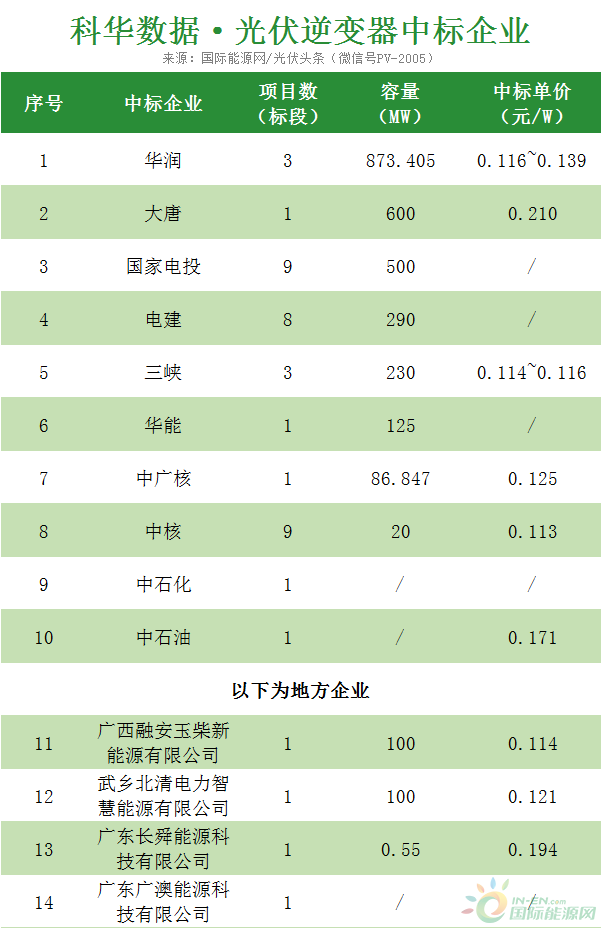

科华数据中标41个项目(标段)

确定中标容量2.93GW

2022年,科华数据全年中标华润、大唐、国家电投、电建、三峡、华能、中广核、中核、中石化、中石油等10家央企以及4家地方企业的41个项目(标段),合计容量2.93GW。

其中,最低价中标项目为镇康80MW项目组串式逆变器采购,该项目招标人为中核集团,采购容量80MW,于2022年12月14日定标。科华数据作为中标人之一,投标报价905.13万元,折合单价0.113元/W。

最高价中标项目为新华水力发电有限公司2022年度逆变器集中采购分布式组串逆变器标段,科华数据作为中标人之一,中标单价为0.225元/W。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

赛目科技赴港IPO:华为持股2.8%

2023-01-18 -

被光伏市场“带火”的逆变器迎来“高光时刻”

2023-01-18 -

台积电登顶胡润中国500强!华为跻身前五!

2023-01-16 -

E拆解:华为 Mate50 Pro主板上有哪些IC?

2023-01-13 -

学华为,到底应该学习什么?

2023-01-13 -

华为/小米/海信都在争抢!中国电子纸市场“烧”起来了~

2023-01-11 -

成功签约!华为、亨通将在新一代信息通信等多领域实现全面合作

2023-01-11 -

曾获华为哈勃投资,这家硅光芯片研发商近期完成数亿元B轮融资

2023-01-06 -

华为要推出12/14nm芯片?这个谣言是怎么传开的?

2023-01-05 -

小米和华为之间,卢伟冰面临的新挑战

2023-01-05 -

小米距离华为,究竟还差了什么?

2022-12-30 -

助力网络碳中和 | 华为发布站点能源十大趋势

2022-12-30 -

加速光伏成为主力能源 | 华为发布智能光伏十大趋势

2022-12-23 -

加速光伏成为主力能源:2023华为智能光伏十大趋势发布

2022-12-23 -

华为汽车,靠什么在2025年实现盈利?

2022-12-23