2060年氢气总需求高达4439万吨!氢气价格将低至20元/公斤!

中金公司近日发布的一份报告中显示:到2060年,氢气总需求有望达到4439万吨,其中在储能领域所需氢气年需求量有望达到613万吨,交通领域用氢量占比最大,预计需要3031万吨。

氢储能优势显著

中金公司的预测是基于对新能源发电到2060年所增长的数量和所需配备的储能计算得出的。

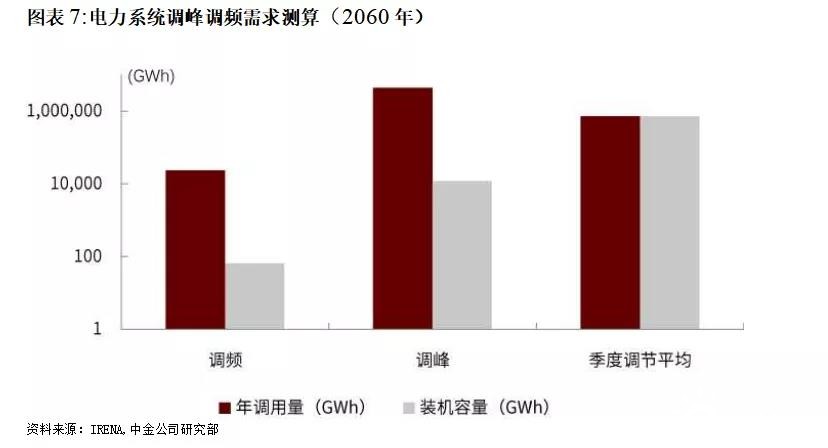

2060年可再生能源的发电量约为18500TWh (较2020年增速CAGR2.2%)、发电量结构中火电、水电、核电、风电和光伏发电分别0%、10%、16%、23%、51%,单日最高用电负荷26亿千瓦的假设。若要实现新能源的高比例消纳、尽可能减少弃电量,到2060年电力系统对于储能装机的需求量或达1000TWh以上。其中氢储能将成为继抽水蓄能之后又一大调峰、调频的主力。

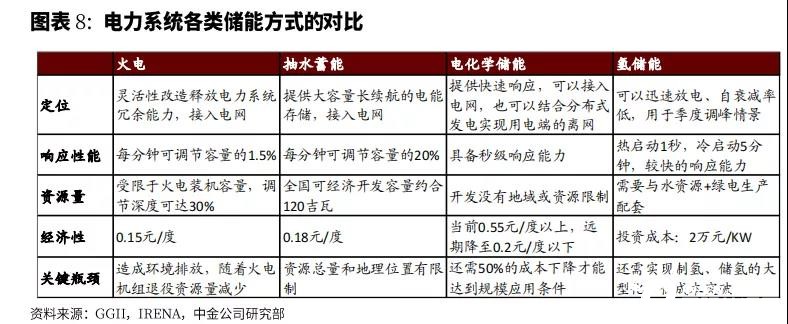

之所以氢能可以在储能领域发挥如此大的作用,是因为它具备响应速度快、存储量大、自然衰减率低、能量密度高等优势。

据了解,氢能燃料电池的响应速度可以达到秒级,满足电网对于储能设施的基本要求。对比锂电储能,自然衰减在1个月左右,而氢燃料电池可以实现跨季储存。而且氢燃料电池的能量密度在140MJ/kg,是锂电能量密度的200倍。

最重要的一点是氢燃料电池储能的规模效益明显。据权威部门估算,在80%的可再生能源渗透率下,储能设施需要具备在极端情况下持续放电120小时的能力,因此季节性储能需要具备更大的单体规模。锂电要建设如此规模,成本会直线上升,但氢燃料电池却恰恰相反,规模越大,成本越低。

尽管如此,氢储能发展需要解决的重点是安全性问题,还没有取得突破,氢储能成本能否如期降低至20元/公斤,重点还要看氢能储运的技术进展。

交通用氢将成主力

从2000年-2015年,我国科技部、工信部、财政部等多部委已经确定了在新能源汽车构建“三纵三横”基本技术体系。“三纵”中,燃料电池汽车就是其中重要的“一纵”。虽然目前我国氢燃料电池车发展较为滞后,但从长远角度看,氢燃料电池车和锂电车将成为交通领域齐头并进共同发展的行业。

交通领域拓展氢能的应用并不是一厢情愿的猜测,而是我们国家早已计划好的。根据中国汽车工程学会牵头编写的《节能与新能源汽车技术路线图2.0》规划:到2025年全国范围内推广氢燃料电池车10 万辆,2030-2035年推广达到百万辆;商用车中,我们认为政府对客车行业采购干预能力强, 且整车厂相对集中,客车或将最先推广氢能;重卡则因其载重、续航、低温的高要求对氢燃料电池推广最为急迫。

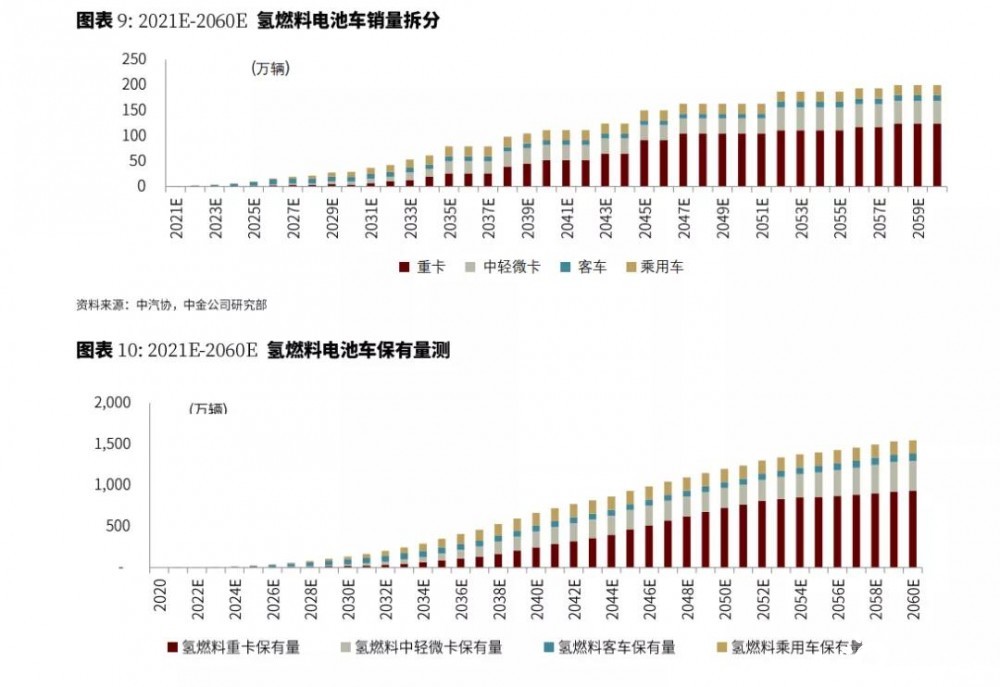

中金公司预测:到2030和2060年,氢燃料电池车(商用车及乘用车)年销量将分别达到29万辆和200万辆,燃料电池车保有量134万辆和1546万辆,届时对应总氢气需求将达到129万吨和3031万吨。在交通领域氢能的应用量占比接近7成。

目前我国燃料电池车发展速度较为迟缓,其中主要原因在于,加氢基础设施不健全以及燃料电池系统及储氢系统成本较高所致。根据测算,目前两者占整车制造成本约70%,其中燃料电堆占到整车成本的30%,而且成本下降并不明显。

作为氢燃料电池汽车发展至关重要的诸多材料和配件,如催化剂、质子交换膜、碳纸、空压机、氢循环泵等,我国仍需进口,国内能够提供配套的企业并不多见也是行业发展滞后的重要原因。

对于相关企业来说,氢燃料电池车发展前景非常具有优势,但也需要各方承担技术创新的压力。

电解水制氢需2040年实现平价

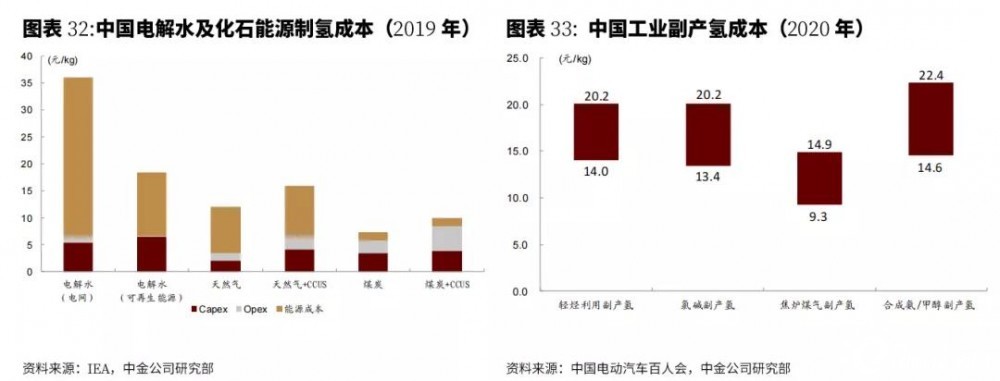

目前我国制氢主要依赖于煤化工领域,电解水制氢成本依然处在高位。我国终端氢加注成本普遍在50-80元/kg,制氢、运氢、加氢成本占比分别在 37%、27%和36%。如果氢能想要在交通领域规模化应用,其成本至少要与当前使用化石能源持平。

中金公司预测,终端氢价格需下降至30元/kg以内,氢能源各环节仍需进一步降本。预计电解水制氢成本将在2040年前实现与煤炭制氢平价。

做出上述判断,是根据氢能产业的特点分析出来的。电解制氢规模化、电解技术进步、新能源电价降低三方面共同努力,将彻底驱动电解水制氢成本降低。

目前电解槽制氢装置规模普遍较小,通过将多电解槽堆组合以增加电解槽系统整体容量可有效降低系统单位资本支出;同时制造端规模化生产也可实现有效降本。

根据IRENA预测,碱性电解效率将从目前的50-83kWh/kg H2下降至2050年的42 kWh/kg H2以下,使用寿命将提升至10万小时以上。这将带动单位氢能成本的下降。

随着新能源发电成本降低,目前光伏、风电等新能源装机量不断增长,新能源发电的度电成本仍处于快速下降阶段,如果是采用弃风、弃光、弃水电量制氢,将进一步降低其用能成本,促进电解水制氢成本的降低。

除了制氢成本外,储氢和加氢也需要增加一部分终端用氢成本。中金公司预测,在制储运加各环节的共同降本下,终端氢价格将在2030 年下降至35元/kg以下,并在2050年降至约20元/kg。

电解装置将迎2万亿市场

基于上述预测和判断,我国电解水制氢装置将迎来发展新机遇。中金公司判断:2060年电解装置超2万亿元市场,电解装置容量从1MW放大至40MW的固定成本支出减少约60%。高压储氢瓶也将迎来十年高速增长期。

根据全球储氢瓶领先企业Hexagon数据显示:2020年全球高压储氢瓶市场规模约20亿美元,Hexagon预计2025和2030年全球市场将增长至约110亿美元和690亿美元;其中2030年中国市场有望增长至270亿美元,占全球市场规模达39%。

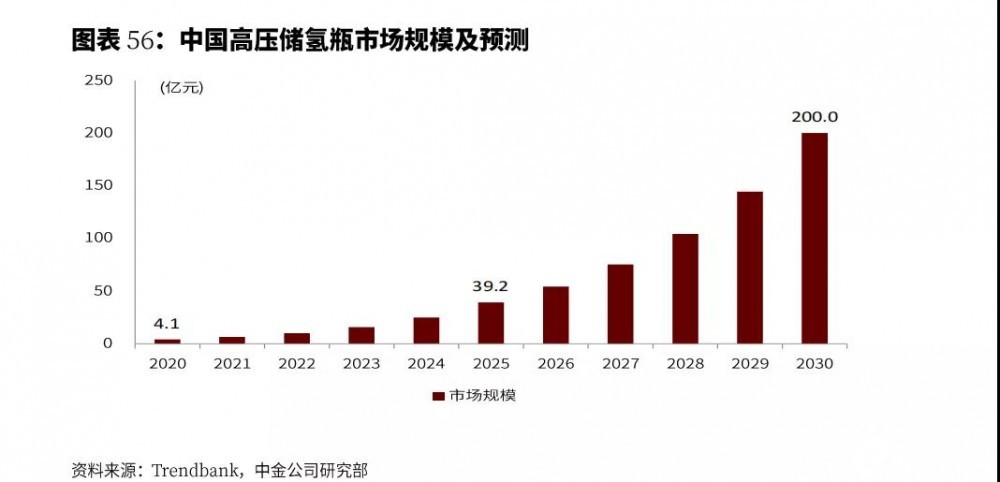

根据第三方咨询机构势银咨询(Trendbank)统计,2020年中国高压储氢瓶市场约4.1亿元,2025年和2030年有望增长至39.2亿元和200.0亿元,2020-2025年和2025-2030年复合增速分别约57%和39%。

虽然我国储氢设备未来有较大的发展空间,但是也要警惕当前储氢领域的技术和材料问题。以碳纤维复合材料为例,根据广州赛奥炭纤维技术有限公司发布的《2019全球碳纤维复合材料市场报告》数据显示:2019年全球碳纤维需求量约10.4万吨,中国大陆需求量约3.8万吨,占全球需求量的36%。但2019年我国大陆碳纤维进口量达2.6万吨,进口依存度达到68%。储氢设备所需材料对外依存度较高将制约我国储氢设备的发展。

氢能汇认为:目前我国氢能产业尚处在起步阶段,无论从制氢、储氢还是用氢端,都存在一些发展瓶颈需要突破。制氢端的成本问题,储氢端的材料问题和用氢端的基础设施建设问题都需要业内人士共同解决。

从行业发展趋势看,氢能未来的市场前景非常好,未来30年整个行业将迎来一个飞速增长的新阶段,相关企业需要看到产业发展一片光明的同时也要警惕和注意当前掣肘行业发展痛点,产业发展前景广阔并不意味着每一个企业发展也能同样顺利,行业在飞速进步的过程也是一个大浪淘沙的过程,一些技术能力差、资金实力不足的企业会被淘汰出局。

素材来源:中金公司

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

30GWh储能电池、5GWh动力电池 云南曲靖力争2025年建成国内一流电池产业基地

2021-05-31 -

日本东电拟转移3万吨核污水 为排放入海做准备

2021-05-29 -

年减碳9.6万吨!氢能火车头实现零排放、零污染!

2021-05-29 -

能源小省浙江 如何做到不缺电

2021-05-28 -

最新!2021年中国垃圾焚烧发电行业专题调研与深度分析报告

2021-05-27 -

储能材料丨拟募资近71亿元 中核钛白跨界进军磷酸铁锂

2021-05-27 -

2021中国生物降解塑料行业专题调研与分析报告之政策背景

2021-05-27 -

募资71亿、年产50万吨!又一企业入局磷酸铁锂!

2021-05-26 -

另一个主要的汽车制造商正在支持氢气

2021-05-26 -

海上风电看三峡 | 走进我国纬度最高的、最寒冷的海上风电场

2021-05-26 -

2020年全球锂离子电池电解液出货量达到33.4万吨 行业再次进入价量齐升阶段

2021-05-25 -

2050年全球实现净零排放需要多少亿吨氢气?

2021-05-21 -

投资13亿!中伟股份3.5万吨前驱体项目落户宁乡

2021-05-20 -

重磅!宝武刘建荣任新余钢铁董事长!宝武旗下或再添千万吨级钢企?

2021-05-20 -

晶澳科技再签巨额合同,今年已锁定超30万吨硅料

2021-05-17