“双控”高压下再获百亿大单,协鑫颗粒硅到底“香”在哪?

面对“双碳”目标的倒逼,国家发改委一纸名为“全国晴雨表”的红头文件,将全国多省份推上了“双控”清单。

在这股高压态势下上,协鑫颗粒硅却一骑绝尘,再度斩获百亿订单。

9月23日,双良节能发布公告称,其全资子公司双良硅材料(包头)有限公司与江苏中能硅业科技发展有限公司签订《硅料战略合作协议书》。

根据合同,双方约定2021年9月-2026年12月期间,双良节能将向江苏中能采购原材料多晶硅料(包括块状硅和颗粒硅)5.275万吨。

按照硅业分会最新市场价格(2021年9月22日)测算,该协议预计采购金额约为112.09亿元。

这是保利协鑫今年拿下的第4份大单。

市场是检验产品最好的“试金石”。自去年下半年对外宣布颗粒硅量产后,协鑫在行业内扔下了一颗“深水炸弹”,下游厂商纷至沓来,求签长单。

截至目前,这家有着“硅王”之称的行业巨头在手订单达63.995万吨。

除了硅料价格“高烧不退”的原因外,颗粒硅自身独有的技术优和成本等综合优势亦是下游厂商追捧的重要原因。

9月23日,“双碳”目标实施一周年之际,《证券日报》举办的2021中国清洁能源科技资本峰会,协鑫集团董事长朱共山百忙之中拨冗参会,在介绍颗粒硅技术时称,“可以将多晶硅电耗由原来协鑫推出的西门子改良法的60Kwh/Kg降低到约15Kwh/Kg,综合电耗降低70%以上”。

颗粒硅的优势同样得到了行业及券商分析机构的认可。浙商券商刚刚发布的研究报告称,“颗粒硅拥有成本更低、品质更好、投产周期更短、能耗更低等优势,值得资本市场和投资者期待”。

截至目前,协鑫集团是全球唯一具备用FBR工艺制备颗粒硅量产能力的研发与制造商。

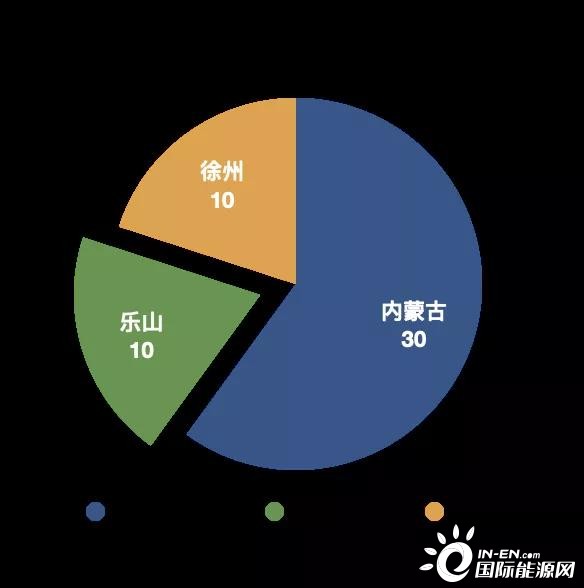

尽管颗粒硅的产能远远不能尽快满足市场,但随着徐州10万吨、乐山10万吨、包头30万吨等生产基地的投扩建,协鑫一年前投下的“深水炸弹”或将掀起更大的风浪。

01 屡获大单

与双良节能签订的百亿订单仅是保利协鑫已签订单中最小的一个。

上一次与该公司签署大单的是老牌光伏巨头晶澳太阳能。

今年5月27日,晶澳科技子公司东海晶澳太阳能科技有限公司与江苏中能签署《多晶硅购销框架合作协议》。

根据协议,东海晶澳将于2021年7月1日至2026年6月30日期间向江苏中能采购颗粒硅,预计总采购量约14.58 万吨,折算平均每年采购达2.916万吨。

光伏行业研究机构亚化咨询认为,这是一项足以载入多晶硅和光伏行业发展史册的事件,标志着颗粒硅将携一系列优势,对多晶硅市场吹响全面进攻的号角。

协鑫在颗粒硅上的布局最早要追溯到2010年。彼时,江苏中能已经开始自主研发颗粒硅技术,并通过收购海外资产,实现颗粒硅量产。

在十年磨一剑之后,协鑫于去年下半年开始在行业内掀起颗粒硅“风暴”。

2020年9月8日,江苏中能宣布扩产5.4万吨颗粒硅项目正式开工,根据公开资料,这个全球规模最大的颗粒硅项目将采用协鑫独创的硅烷流化床法(FBR)批量生产。

资料显示,此次开工的5.4万吨颗粒硅项目规划占地600亩,计划分两期建设,一期于2021年6月年产能扩至3万吨,2021年底年产能扩至5.4万吨。

事实上,当协鑫公布颗粒硅量产消息时,业界曾一片哗然。

但进入到2021年,两份颗粒硅巨额大单协议打消了市场的质疑,“硅王”回归的战鼓已经擂响。

今年2月2日,隆基股份发布公告称,与江苏中能签署了一项硅料采购长单。

根据采购协议,江苏中能将于2021年3月至2023年12月期间向隆基股份及其7家附属公司销售合共不少于91400吨多晶硅。

同一天,中环股份则抛来了更大的订单。根据协议,江苏中能将于2022年1月至2026年12月期间向中环股份附属公司天津环睿销售合共35万吨多晶硅。

据业内测算,若按硅业分会公布的当时硅料价格9万元/吨估算,上述两份订单金额预估价值将达到近400亿元。

如今,硅料价格已站上20万元/吨。若按照当前的价格估算,上述订单价值将翻倍,达到800亿元以上。

在陆续拿下大额订单的同时,保利协鑫也在加紧产能的建设进度。

除了徐州规划总产能10万吨颗粒硅项目外,2020年10月18日,保利协鑫在四川乐山规划的10万吨颗粒硅总产能项目也正式开工建设。

这意味着世界硅烷流化床颗粒硅万吨级俱乐部再添新成员。

资料显示,乐山颗粒硅项目位于四川省乐山市五通桥区,主要用于单晶硅连续拉晶加料、高效多晶硅铸锭铺底以及块状多晶硅填隙增加装炉量。

该项目得到了乐山市政府的全力支持。

同一天,保利协鑫另一份公告宣示着它将触角伸向了内蒙古。该公司与上机数控达成合作,双方拟于内蒙古投资、研发、生产30万吨颗粒硅项目。

根据战略合作框架协议书,江苏中能与无锡上机拟就30万吨颗粒硅生产及下游应用领域的研发项目进行合作。

该项目总投资预计为人民币180亿元,将分为三期具体实施,第一期设计产能拟为6万吨,拟投资人民币36亿元。

02 崛起“密钥”

2022年,协鑫的颗粒硅产能将大体量陆续释放,崛起似乎势不可挡。

亚化咨询分析认为,保利协鑫已宣布的颗粒硅规划总产能高达50万吨/年,若全部投产,凭借成本优势,颗粒硅有望占据中国光伏多晶硅50%以上的市场份额。

颗粒硅是采用硅烷流化床法(FBR)生产的颗粒状多晶硅。而目前主流的多晶硅则主要为改良西门子法和硅烷法生产出来的柱状多晶硅。

亚化咨询研究表明,颗粒硅的崛起需要具备三个必要条件:技术成熟,实现大规模稳定生产;产品质量得到潜在客户认可;产能建设可以满足下游需求。

从技术成熟的维度来看,成本是最重要的一个核心参数。

“根据我们实测,FBR颗粒硅综合电耗仅为18千瓦时/千克,远低于行业规范。”保利协鑫研究院副院长蒋立民说。

浙商券商分析报告则称,初步估算颗粒硅生产成本有望在28元/公斤左右(1.2万/吨工业硅价格、包头和乐山电价),对比传统棒状硅降低20%以上。

就核心降本要素而言,采用颗粒硅技术,项目初始投资能够降低30%,电耗能够降低70%,人工降低30%。

而从中长期来看,上述券商机构认为,颗粒硅加上连续直拉单晶技术(CCZ)有望在硅料、硅片环节综合降本20%-30%,甚至更高。

一项关于颗粒硅成本预想测算表明,在统计硅耗、电耗、人工、折旧、耗材等成本要素后,颗粒硅的全成本约为每公斤不足35元,甚至更低。

上述券商报告还认为,FBR颗粒硅还在品质上比西门子棒状硅更胜一筹。

“目前颗粒硅拉出的硅片部分电性能甚至更好、适用N型硅片;中长期搭配CCZ连续投料技术,颗粒硅拉棒头尾电性能指标一致性更高、更适用拉N型硅片。”报告称。

另一个优势是颗粒硅产能建设周期更短。一般而言,传统西门子法棒状硅的产能建设周期需两年,而颗粒硅的产能建设周期仅需一年多时间。

在使用端,由于颗粒硅大小形似“绿豆”,使得其填充性更好,可多装15%-20%,更利于连续直拉单晶。

颗粒硅另一个获得业界共识的绝对优势是碳排放。在碳中和背景下,这无疑成为了其独善其身的先天优势。

依据国家发改委等相关部门的规定,高耗能、高排放的能源产业,将随着“双碳”目标向纵深推进,新批项目“双控”准入门槛会越来越向上拉升,这无疑给颗粒硅让出了更佳的赛道,挤出了更多的时间和更大的空间。

这意味着,大量生产、大量消耗、大量排放的生产模式和消费模式将一去不复返。而作为国民经济的“毛细血管”,企业不再单纯以经济规模和财富指标来进行评价,而是以“碳生产力”论英雄。

“光伏上游制造环节占据了光伏全生命周期“碳足迹”的80%到95%,仅颗粒硅一项,协鑫就可以带动光伏发电全生命周期再次实现至少80%的碳减排。”朱共山说。

而根据专家统计,每节约1度电,就相应节约了0.4千克标准煤,同时减排0.272千克碳粉尘、0.997千克二氧化碳、0.03千克二氧化硫、0.015千克氮氧化物。

这是一道并不复杂的算术题。专家测算称,仅硅料环节生产1吉瓦颗粒硅可减排13万吨二氧化碳,较改良西门子法降低74%。而从整个产业链来看,生产1吉瓦组件至少可降低二氧化碳排放量47.7%。

更形象的对比是,与传统改良西门子法棒状硅电耗高相比,每10万吨颗粒硅可减排二氧化碳500万吨,相当于减少300万辆汽车一年的排放量,基本上等同于深圳市或郑州市的汽车停驶一年。

根据权威机构预测,2025年全球光伏行业多晶硅料需求约为150万吨,倘若届时三分之二多晶硅升级为颗粒硅,那么每年的减排量将超过中国年碳排放量150亿吨的千分之三。

颗粒硅在碳减排上的优势还得到了权威机构的认证。

5月29日,中国质量认证中心根据相关核查程序,为颗粒硅颁发了碳足迹证书。这是5月17日生态环境部发文以来,颗粒硅获取的国内首张“碳足迹身份证”和权威鉴定书。

证书显示,每功能单位颗粒硅的碳足迹数值仅为20.74千克二氧化碳当量。这个数值大大刷新了德国瓦克此前所创下的全球最低,每功能单位57.559千克二氧化碳当量的数据。

另有专家则测算称,仅硅料环节生产1吉瓦颗粒硅可减排13万吨二氧化碳,较改良西门子法降低74%。而从整个产业链来看,生产1吉瓦组件至少可降低二氧化碳排放量47.7%。

不过,在产能尚未大规模铺开前,不论在光伏行业内,还是在资本市场,颗粒硅已经成为能否改变多晶硅竞争格局的热议话题。

有分析认为,由于工艺上存在的问题,行业普遍把颗粒硅作为添加料使用,投料比例基本上控制在30%以下。

不过,在经多方调研后,一位券商人士称,颗粒硅的投料比已可以达到50%,甚至70%-100%。

这意味着,颗粒硅已由“辅食”变成了“主食”。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

研究人员发现,锡可以使纳米颗粒更好地吸收太阳光线

2021-07-12 -

二沉池出水飘泥的原因及对策!

2021-06-21 -

厌氧处理器的发展及新技术的特点、原理、启动要素

2021-06-01 -

中科院过程所李松庚研究员:含尘含油高温热解煤气除尘技术研究进展

2021-05-25