重磅!1-8月全球电池使用量TOP10出炉!

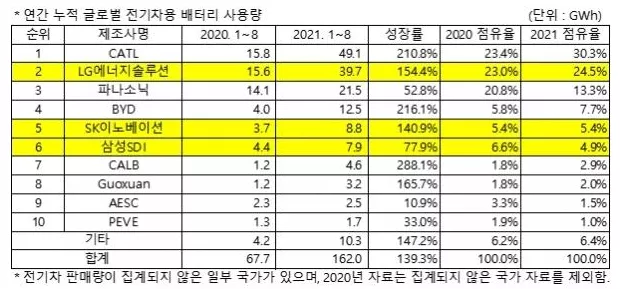

9月29日,来自全球新兴能源市场调研机构SNE Research的统计数据显示,今年1-8月全球电池使用量达162GWh,同比增长2.4倍;8月电池使用量则为25.2GWh,同比增长2.2倍。

其中,1-8月TOP10企业的全球电池使用量高达151.7GWh,占比93.64%。

1-8月全球电池使用量TOP10企业分别是宁德时代、LG新能源、 松下、比亚迪、SKI、三星SDI、中航锂电、国轩高科、AESC、PEVE。

中国企业占据半壁江山,5家中国企业的全球市场占有率达44.4%,韩国企业有3家,市场占有率为34.8%,日本企业2家,市场占有率为14.3%。

前三企业刚好分别来自中国、韩国、日本。

图片来源:SNE Research

1、宁德时代(中国)

从数据看,今年前8个月,宁德时代在全球电动汽车电池市场的份额,高达30.3%,明显高于其他厂商。

尤其是在国内市场,宁德时代占据了国内动力电池市场份额的半壁江山,例如1-8月,宁德时代国内市场份额为49.7%,单看8月份,市场份额则为51.7%。

宁德时代在持续扩张中。从投资方向看,从上游的材料、设备,到中游的电池包、电芯工厂,再到下游的电池回收、整车厂、自动驾驶、芯片、储能、出行等各个领域。

例如,宁德时代19.3亿元收购Millennial Lithium Corp.的100%股权,被收购公司在阿根廷拥有两处世界级锂盐湖项目;参股公司出资15.52亿元入股位于非洲刚果(金)的锂矿项目Manono。

电池产能方面,宁德时代是 2021 年扩张总量最猛的,2021 上半年新增投产产能达到了 60GWh,预计在2022-2023年新增规划产能240GWh,预计投入资金超过800亿元。

宁德时代的产能扩建计划在2021年初就已显露,先是在春节前抛出300亿元新增4个动力电池项目,后在7月推出了高达580亿元的定增,掀起动力电池产能军备赛的高潮,用于新增电池产能的建设。

2、LG新能源(韩国)

LG新能源虽然仍居第二位,但是其市场份额为24.5%,较宁德时代低了5.8个百分点,在年度的NO1竞争中,完全落于下风。

前期,在现代汽车的召回事件中,据报道,LG新能源将支付相关费用的70%,约56亿元;近期,在通用汽车的召回事件中,LG新能源或同样蒙受损失。

在中国市场,LG新能源供应特斯拉的电池也越来越少了,这主要体现在中国动力电池排行榜中,LG新能源的排名“跳水”:7月跌至第10位、8月跌出前15位。

有一点值得注意的是,LG新能源有可能正在准备生产更安全的磷酸铁锂电池:据韩媒THE ELEC报道,LG新能源已于去年年底在韩国大田实验室开始研发磷酸铁锂电池技术,最快有望在2022年建设一条中试线。

据悉,LG新能源的磷酸铁锂电池的封装形式为软包。

3、松下(日本)

松下排名第三,已经远远落后于宁德时代与LG新能源。

据了解,松下擅长镍钴铝(NVA)技术和硅基负极材料技术,与特斯拉合作的圆柱电池钴含量已实现大幅下降,并与丰田合资建设方形电池工厂,供应体系整体相对封闭且稳定。

松下计划,在2021年将其与特斯拉的合资工厂Giga factory 1扩产10%至39GWh,并考虑与挪威国家石油公司(Equinor)、挪威海德鲁电解铝厂(Hydro)在挪威新建一家大型合资电池工厂。

此外,面向特斯拉正在开发的新一代圆柱电池46800,松下首席财务官兼CFO梅田博和表示,在2021年将在日本建立一条为其服务的验证生产线。

4、比亚迪(中国)

自去年3月推出刀片电池以来,比亚迪的发展就势不可挡。

比亚迪电池的外供,也正在加速。用比亚迪方面的话来说,就是“几乎每一个你能想到的汽车品牌,都在与弗迪电池洽谈合作,刀片电池将陆续搭载在国内外各主流品牌的新能源车型上。”

2021年4月19日,比亚迪品牌及公关事业部总经理李云飞表示,弗迪电池在一两年内将推进上市事宜。

电池生产方面,比亚迪目前共拥有深圳宝龙、深圳坑梓、西安高新、青海西宁、贵州贵阳、重庆璧山、长沙宁乡、安徽蚌埠等8大生产基地,此外还与长安汽车合资建立了10GWh产能,比亚迪合计规划产能达到175GWh。

去年底比亚迪产能已达到65GWh,今年底预计将达到91GWh。

5、SKI(韩国)

据外媒9月1日报道,即将拆分动力电池业务单独上市的韩国巨头SKI,决定投资10.6亿美元(约68亿元人民币)在华建设第4家汽车电池厂。

据了解,SKI位于中国的动力电池基地已有3个,分别是常州、盐城、惠州,各基地的产能分别为7GWh、10GWh、10GWh。

今年7月初,SKI宣布将拆分电池业务并实现独立上市;SKI还推出了一项被称为“1 Terawatt + α.”的计划,准备在5年内投资30万亿韩元(约265亿美元、约1712亿人民币),让其业务“从碳排放转向绿色(能源业务)”。

具体的动作方面,在中国,SKI的常州7.5GWh电池厂已于2019年12月竣工,2020年第二季度开始投产使用;而盐城20GWh电池厂和惠州电池工厂,2021年第一季度均已投产使用。

在欧洲,SKI的匈牙利第一工厂已于2020年开始量产,并且,SKI另有三座电池工厂在匈牙利正在建设之中。

在北美,虽然与LG的官司让其赔偿了18亿美元,但和解令其北美扩产之路得以顺利进行。据了解,SKI美国乔治亚州第一工厂、第二工厂正在建设当中。

此外,今年5月,来自路透社的报道称,福特与SKI达成了协议,双方共同组建一家合资企业,在美国生产电池和阵列模块等产品。预计建成后每年生产60GWh的电池和模块。

SKI的规划是,2025年将动力电池产能提高至200GWh,2030年超过500GWh。

6、三星SDI(韩国)

大多数人并不熟悉三星SDI,但它并不是无名之辈。

三星SDI原来只是中国三星的显像管生产部门,由于技术变革,后来转行生产锂电池,背靠三星的资源,在全球小型消费锂电池市场中还小有成就,市占率仅次于龙头ATL。但在动力电池领域,三星SDI相比松下和LG化学,无论是在营业收入还是动力电池出货量上面都明显矮了一截。

其实三星SDI早在2000年就开始进军动力电池领域,三星SDI也是最早看中中国电动汽车市场的海外企业之一,2013年8月份就率先在西安动工建设动力电池工厂,次年6月与安庆环新集团和西安高新集团成立合资公司“三星环新”,准备大干一番事业。

可惜三星SDI工厂开工没多久就因为动力电池“白名单”停产了,等到后来复产,中国动力电池格局已经大变,目前三星SDI在中国的产能只有8GWh。

面对未来,三星SDI的产能规划都非常保守,到2023年,三星SDI规划产能仅为60GWh。

最新消息是,三星SDI也在评估剥离电池业务的潜在方式,以便为这一业务的投资确保充足的资金。

7、中航锂电(中国)

从同比增速看,中航锂电1-8月全球电池使用量同比增长288.1%,是发展最快的电池企业。

最新动态方面,中航锂电近期发布了全新一代电池,该新一代电池应用超多全新技术,基于One-Stop设计理念而生。

据了解,中航锂电基于面向TWh时代的全新设计理念,拥有着极简、高度集成、高安全、高可靠的“一极三高”四大特色。

例如,从结构看,新一代电池空间利用率提升5%,结构重量降低40%,零部件减少25%,成本降低15%。

从生产看,新一代电池在生产过程中生产效率提高100%,生产空间减少50%,制造成本降低30%,能耗降低60%,并拥有异物“零”引入风险的特点。

从PACK层面看,新一代电池空间利用提升5%,能量密度提升10%,零部件减少20%,换热效率提升50%,成本降低10%。

值得注意的是,中航锂电新一代电池,尺寸灵活、可拓展性强、可搭载所有车型。新一代磷酸铁锂电池系统,支持配套车型续航里程700km;新一代三元电池系统,支持配套车型续航里程1000km。

中航锂电董事长刘静瑜表示,中航锂电今年建设产能将达到100GWh以上。面向未来,公司2025年规划产能达300GWh以上。

8、国轩高科(中国)

国轩高科拥有合肥(新站、经开、庐江、肥东)、南京、青岛、唐山、南通、柳州、宜春十大生产基地。

2020年5月28日,国轩高科对外披露,大众中国拟通过参与定增及受让珠海国轩及实控人李缜所持部分公司股权的形式持有公司26.47%股份,成为公司持股比例最大的股东。

于9月10日公布的8月份中国动力电池装机量排行榜中,国轩高科重回前三,排名第三位。具体看来,8月份,国轩高科以0.69GWh的动力电池装机量,占据国内市场5.5%的市场份额。

国轩高科的产能目标是,至2025年形成300GWh的锂电池生产规模。

9、AESC(中国)

2018年,远景集团收购AESC。

远景AESC已为超过50万辆聆风电动车提供动力电池,并坐实了远景AESC动力电池“不烧车”的好口碑。

在英国研究机构Benchmark于2020年4月发布的2020年Q1全球汽车电池供应商评级报告中,远景AESC成为仅有的两家入选“全球顶级电池供应商”的中国电池企业之一,另一家是宁德时代。

目前,远景动力已在法国、英国、美国、日本、中国等地建设了动力电池生产基地,总规划产能超140GWh。其中已有产能包括日本神奈川基地建有产能2.6GWh、美国田纳西州产能3GWh、英国桑德兰产能1.9GWh,此外还在中国无锡基地规划产能20GWh。

远景动力也是今年扩产的主力军, 8月宣布将与日产在东京建设18GWh产能,7月宣布与日产在英国桑德兰建25-35GWh产能,6月宣布将在法国杜埃建设24-40GWh产能,3月宣布在内蒙古建设20GWh动力及储能电池产能。

10、PEVE(日本)

PEVE成立于1996年,由丰田和松下合资成立,其中丰田出资80.5%,松下出资19.5%,主要生产混合动力车电池,装配在“普锐斯”等丰田的混合动力车上。

目前PEVE只有丰田一家客户,丰田HEV市场独步全球,借此PEVE也实现稳定发展,得以成为全球前十“座上宾”。

总结:1-8月全球电池使用量TOP10企业中,中国占据五席。不过,需要注意的是,这是在中国新能源汽车市场取得优异成绩的背景下所取得。如果排除中国市场,则韩系厂商在全球范围内的份额有不小的优势。

这意味着,宁德时代、比亚迪、中航锂电、国轩高科等企业在相当程度依赖国内的电动车市场,在全球范围内还不够普及。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

又一世界级电池巨头进军磷酸铁锂电池!

2021-10-08 -

新配置使钙钛矿电池效率提高了18%

2021-10-07 -

通过新的两步工艺减少了GaAs太阳能电池中的锗使用

2021-10-07 -

调整钙钛矿电池中的钛

2021-10-07 -

锂电池– 120万吨准备在2030年前回收

2021-10-06 -

保利协鑫希望到2022年建立1 GW钙钛矿电池生产线

2021-10-06 -

松下推出新型家用太阳能电池

2021-10-06 -

赣锋锂电准备固态电池测试线

2021-10-06 -

钙钛矿太阳能电池需要蛋白质

2021-10-06 -

AEPPL与印度西部锂电池厂签署了6.897亿美元的交易

2021-10-06 -

铅电池在清洁能源转型中是否起作用?

2021-10-06 -

美国将在电池方面取得突破

2021-10-06 -

十亿美元的电池热潮

2021-10-05 -

Northvolt获瑞典10亿美元电池超级工厂担保

2021-10-03 -

科学家称,消除氢以提高电池性能

2021-10-03