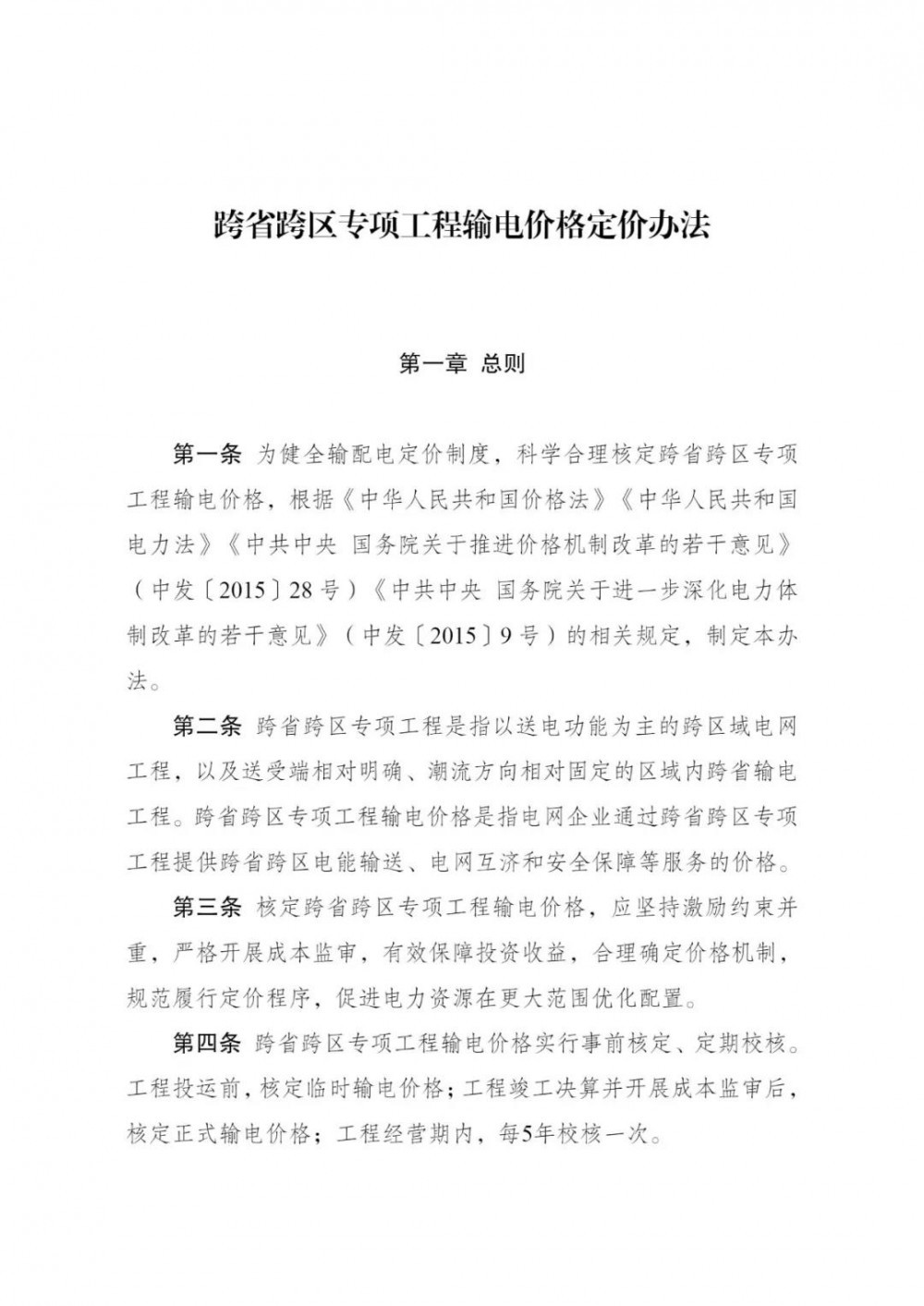

超出核价利用小时产生收益的70%用于支持新能源跨省跨区外送!国家发改委印发《跨省跨区专项工程输电价格定价办法》

从几乎所有方面来看,二叠纪的活动都比美国其他资源活动高。快速浏览一下全国的钻机数量,可以发现前15个县中有10个位于二叠纪。最近六个月内批准的新钻探许可证排名前十五的县中有八个位于二叠纪。在过去的12个月中,第一批生产井的前15个县中有8个位于二叠纪。区域中唯一不占优势的类别是租赁。在过去六个月中,它排名前15位的县中只有四个县,其中大多数处于剧本边缘。

(点击放大)

[图1 –活跃的钻机和新的钻探许可证,第一批生产的井以及最近六个月内按县分组的新租赁。红星表示二叠纪中的县(截至2016年10月16日)。

缺乏许可活动并不意味着种植面积没有易手。2016年第二和第三季度,涉及二叠纪种植面积的重大资产交易已超过十笔,每几周宣布一次大笔交易。许多公告都强调了一个事实,即所获取的绝大部分土地都是由生产(HBP)持有的。买主的HBP种植面积的好处在于,他们不必为了维持使用而迅速开发种植面积,但这也给每英亩支付的价格带来了上行压力。买家被迫与其他运营商进行谈判,而这些运营商通常比种植矿主更了解这笔耕地的价值。德克萨斯州西部石油生产的悠久历史部分解释了这种情况。自1940年代以来,该地区的钻探活动或多或少地引起了人们的兴趣,近年来,许多旧井已经完工,并重新投入网上以产生现金流,以资助新的钻探和持有租赁,直到可以将它们翻转为止。

由于像沃尔夫坎普这样的二叠纪水库的潜在高产,以及种植交易的企业对企业性质,今年每英亩支付的价格在7,000美元至58,000美元之间。迄今为止,支付最高价格的是QEP资源,后者为Midland盆地的核心未开发土地每净收入支付了58,000多美元。这个价格引起了人们的关注,使人们怀疑这片土地的价值是多少以及价格会涨到多高。先锋公司最近在同一县进行的一项收购提供了有用的信息,可用于评估QEP交易并独立估算该地区的种植面积价值和经济效益。

(点击放大)

[表1 –最近的二叠纪种植交易(包括合并和收购)。只有康乔(50,000美元)和PDC(35,000美元)披露了每桶流动油的价格。未披露价格时使用了35,000美元。EOG详细信息包括在特拉华盆地以外获得的种植面积。]

先驱者六月宣布,它已向德文能源公司支付了4.35亿美元,购买了马丁和米德兰县的28,000英亩土地,这一事实突出表明了这一收购使他们得以将其长边设计的Wolfcamp B井的成功钻井方法扩展到7,000英亩的70个新位置。该信息表明,使用首选设计的每台Wolfcamp B井需要大约100英亩的钻孔。将其应用到每英亩净价(14,285美元)上,每口井的土地收购成本为1.43MM。在其八月份的投资者报告中,先锋公司报告的钻探和完工以及设施成本分别为7.5MM和0.4MM美元。这使得每9,000英尺Wolfcamp B的总成本达到$ 9.33MM。

那么根据先驱者的配方,马丁县的Wolfcamp B井的钻探和完井有多有利可图?估算首先要预测与先锋计划未来钻探的井尽可能相似的井的产量。为此,在Drillinginfo数据库中识别出18口马丁县井。

(点击放大)

[表2。五年的总采收量(最佳和最差单井的油+气当量比为6:1 BOE,并使用三种不同的预测模型得出类型曲线。分别预测了石油和天然气的产量,并使用6:1桶油当量(BOE)进行了组合,尽管这些石油和天然气主要是石油生产国(65%至> 80%)。

这18口井均于2015或2016年首次生产,射孔间隔长度大于7,500英尺,至少报告了六个月的生产量,且井间真实垂直深度在9,200至9,800英尺之间,从而隔离了以Wolfcamp水库为目标的井。使用Arps模型对每口井进行的五年P50产量预测范围为225,844桶至863,334桶,类型曲线P50预测为525,300桶(图2,表2)。还使用修改后的Arps(双曲线到指数下降)和Duong模型进行了产量预测。修改后的Arps预测最悲观,Duong最乐观,介于Arps之间(图3,仅针对石油)。

[图2。Drillinginfo概率下降曲线分析工具。使用Arps模型对马丁县Wolfcamp B型曲线拟合5年的预测量。进行了200次适合观察值的Arps预测模拟,并进行了比较,以生成P50估计。]

[图3。使用三种不同的预测模型进行的单井预测范围和石油生产的类型曲线。修改后的Arps模型(终端指数下降)最悲观,Duong模型最乐观,介于两者之间的是标准Arps模型。]

确定五年内盈利能力的下一步是计算在不同油价下不同预测量的油井净现值(NPV)。这很快就变成了一个多维问题,因此向前迈进,我们仅专注于Arps模型所做的预测。从五年期油价估计为每桶$ 30,$ 40,$ 60和$ 80的收入中减去$ 9.33 MM的成本后,马丁县沃尔夫坎普B井的NPV在最坏的情况下为-$ 3.5MM(最差的单井预测)最佳投产方案(最佳单井价格为每桶80美元,表3)至47毫米(最高每桶30美元)。类型曲线的净现值范围从$ 3.7MM到$ 25MM不等,分别为每桶$ 30和$ 80。如果取消土地购置成本,或使用更长的预测期(10年),则独立计算的类型曲线NPV与先驱者一致认为,油井在7月的税前内部收益率应超过50%价格(每桶45美元)。

(点击放大)

[表3。使用5年的预测产量(Arps模型)和10%的折现率,在马丁县钻探的先锋Wolfcamp B井的净现值(NPV)。成本包括报告的钻探和完井成本(7.5MM)和设施成本(0.4MM),以及估计的土地购置成本(1.43MM)。不考虑税收和特许权使用费负担。]

那面积多少钱呢?通过使用类型曲线估算收入,仅考虑钻探和完井以及设施成本,并假设每口井需要100英亩,我们可以得出可与购买价格进行比较的英亩价值估算。在油价分别为每桶30美元和每桶80美元的情况下,Wolfcamp B种植面积的每英亩净现值分别约为52,000美元至269,000美元(表4)。尽管QEP在马丁县所支付的每英亩58,000美元的价格超过了每桶30美元的土地净现值,但该公司应该在当前的价格环境下以有利可图的方式生产该种植面积。

[表4。马丁县Wolfcamp B种植面积在一定油价下的土地净现值。假设每口井有100英亩的土地。包括了钻井,完井和设施成本(除土地以外的所有成本),折现率为10%。]

但是,假设QEP还为Wolfcamp B的一口井分配了100英亩的土地,则其每口土地的购置成本显着高于Pioneers的$ 5.8MM和$ 1.43MM。假设类似的井设计,生产结果以及7.9MM的钻探,完井和设施成本,这将大大降低QEP的内部收益率,并使QEP井的收支平衡价格提高至31.50美元,而Pioneer为21.40美元。如果石油价格在中短期内上涨,那么QEP决定在马丁县进行大量投资的决定将是一项不错的商业决策。然而,以目前的价格,只能获得微薄的利润。相比之下,先锋似乎已经以相对较低的每英亩价格收购了大量的优质土地。无论商品价格走高,先锋公司都将处于良好的增长状态。

尽管鉴于该地区的有利经济因素和近期的低油价,收购二叠纪资产的愿望不太可能很快消失,但财力雄厚或财力雄厚的公司进入该地区的能力仍然有限。但是,只要油价保持低位,我们就应该继续看到公司出售利润较低的非二叠纪资产来为二叠纪的收购提供资金。在我们看到油价回升之前,这可能会使二叠纪的种植价格保持破纪录。

通过Lindsey Artman通过Drilinginfo.com

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

欧佩克可以谈论石油价格多长时间?

2021-10-17 -

模块价格继续下滑

2021-10-16 -

德国创造了有机光伏效率的新纪录

2021-10-16 -

石油价格因馏分油强劲增长而下滑

2021-10-16 -

欧佩克削减可能会看到液化天然气价格上涨

2021-10-16 -

原油价格因美国原油进口减少而降温

2021-10-15 -

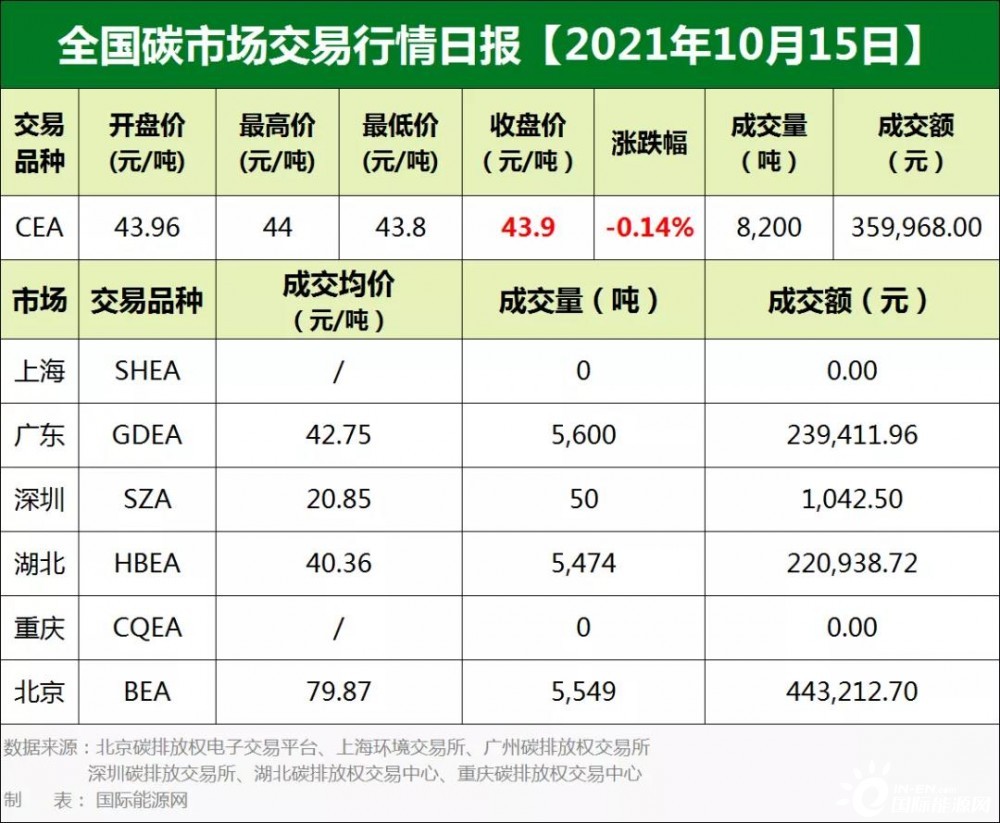

全国碳市场交易价格行情日报【2021年10月15日】

2021-10-15 -

正式稿!《跨省跨区专项工程输电价格定价办法》印发

2021-10-15 -

答记者问|《跨省跨区专项工程输电价格定价办法》修订正式稿

2021-10-15 -

《跨省跨区专项工程输电价格定价办法》印发

2021-10-15 -

石油价格上涨,因为EIA报告增加了欧佩克的乐观情绪

2021-10-15 -

全国碳市场交易价格行情日报【2021年10月14日】

2021-10-14 -

Nice Solar Energy创造了CIGS效率的新世界纪录

2021-10-14 -

谁真正赢得了石油价格大战?

2021-10-14 -

沙特中空原油价格继续上涨

2021-10-14