2022年中国人工智能芯片行业市场现状及发展趋势分析

人工智能芯片行业主要上市公司:中科创达(300496)、寒武纪(688256)、华天科技(002185)、北信源(300352)等

本文核心数据:人工智能产业链结构、人工智能企业层次分布、人工智能企业核心技术分布、中国人工智能芯片市场规模等。

芯片为人工智能产业奠定基础

人工智能产业链包括三层:基础层、技术层和应用层。其中人工智能芯片(AI芯片)所在的基础层是人工智能产业的基础,主要包括AI芯片等硬件设施及云计算等服务平台的基础设施、数据资源,为人工智能提供数据服务和算力支撑。

行业布局尚且较少

《中国新一代人工智能科技产业发展报告(2021)》显示,截至2020年底,中国人工智能企业布局侧重在应用层和技术层。基础层企业数量占比仅为2.3%。

从人工智能企业核心技术分布看,大数据和云计算占比最高,达41.13%,其次是硬件、机器学习和推荐、服务机器人。智能芯片占比仅为2.38%。

仅观察基础层和技术层人工智能企业核心技术分布情况,大数据和云计算依然是分布最多的领域,占比达28.27%;智能芯片占比略有提高,达8.90%。但整体来看,AI芯片作为人工智能的“心脏”,无论是企业数量还是技术发展水平目前在我国人工智能全产业链中均处于弱势地位,行业尚处于起步阶段,急需寻求突破。

5G技术推动行业发展

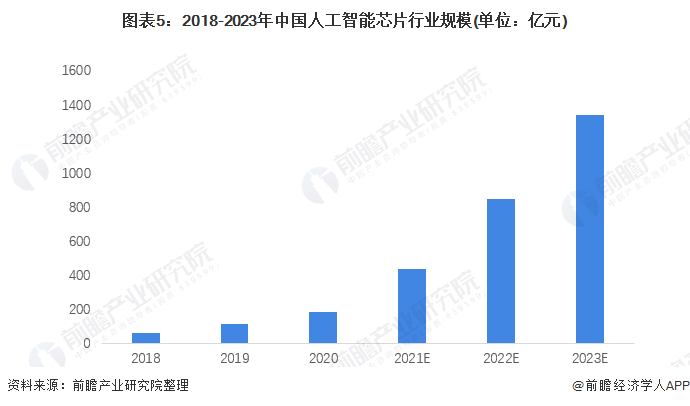

随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。2020年我国人工智能芯片市场规模约为184亿元。未来5G商用的普及将继续催生人工智能芯片的应用需求,中国人工智能芯片行业将快速发展,预计2023年市场规模将突破千亿元。

综上所述,我国人工智能芯片行业尚处于起步阶段,无论从企业数量还是核心技术来看,布局都尚浅,但作为人工智能行业的基础,未来随着我国5G技术的进一步发展和应用的普及,人工智能芯片行业有望乘势而上。

以上数据参考前瞻产业研究院《中国人工智能芯片行业战略规划和企业战略咨询报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

全球水处理剂行业市场规模与发展趋势分析:亚太地区成为主要增长区域

2022-01-13 -

IDC:2022年中国能源转型十大预测

2022-01-06 -

中国电力变压器行业发展趋势:朝着大容量、高电压等方向发展

2022-01-05 -

我国托盘保有量不断增长,行业标准化、环保化发展趋势显现

2021-12-21 -

全新一代普拉多假想图浮出水面,“小陆巡”能满足国人的面子工程吗?

2021-12-07 -

《碳中和革命》获人民日报推荐 详解未来40年中国经济社会大变局

2021-11-19 -

石油交易商将在2017年中期之前看到市场平衡

2021-11-12 -

习近平:把握数字经济发展趋势和规律 推动我国数字经济健康发展

2021-10-20 -

美能源信息署:美国人今冬采暖成本将大幅上升

2021-10-14 -

First Solar将于2021年中期售罄

2021-10-10 -

国产SUV“三巨头”齐上新,个个画风突变,谁更符合国人的审美?

2021-10-09 -

这种连续六年的石油和天然气发展趋势刚刚扭转了局面

2021-10-03 -

2021年中国华中地区中成药行业上市公司全方位对比

2021-09-30 -

2021年中国汽车电商行业市场规模与投融资现状分析

2021-09-27 -

2021年中国人工智能行业市场现状与优势赛道分析

2021-09-26