绿电交易与绿证、碳交易关系

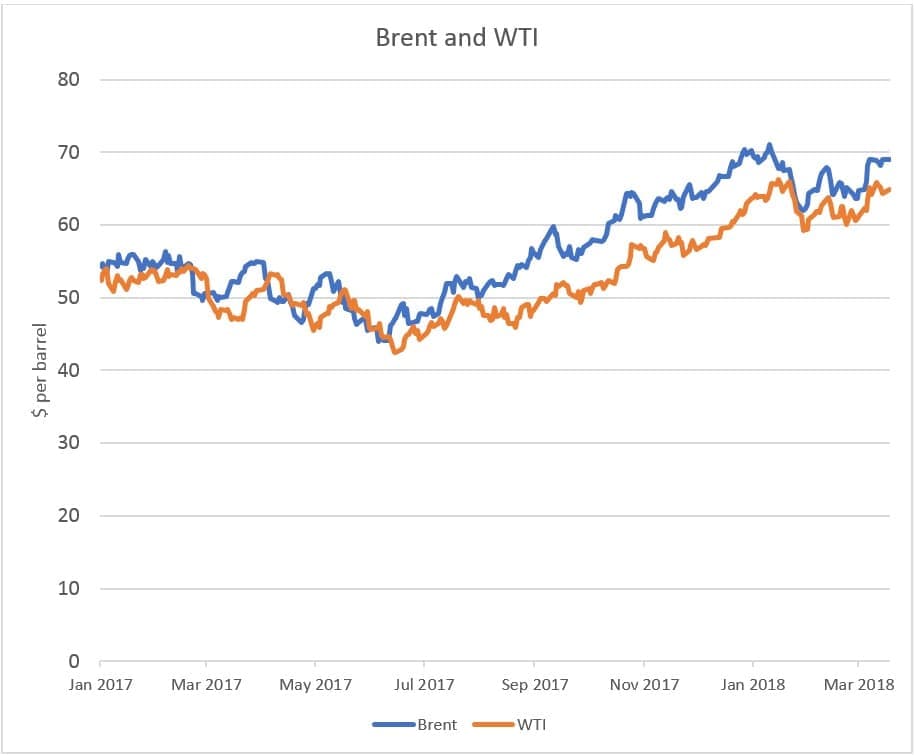

两个最重要的原油基准价格之间的价格差异再次拉大,反映出美国与世界其他地区之间的供应基本面存在差异。

2017年初,WTI和布伦特原油交易密切,价格差异很小。在哈维飓风肆虐美国墨西哥湾沿岸并使炼油厂和港口停业数周之后,这种扩散在夏末爆发。由于无处可去,这导致了墨西哥湾沿岸原油的堆积,导致暂时性的供过于求,这推低了WTI基准相对于布伦特原油。

但是,今年早些时候,差距急剧缩小。尽管金融动荡,石油市场仍继续紧缩。此外,2017年下半年美国库存显着下降,抵消了一些拖累美国石油价格的顺差。价格差异缩小的另一个原因是,由于一些额外的管道运力使石油从俄克拉荷马州库欣(WTI的参考点)撤走。最后,在过去的几个季度中,美国原油出口激增,有助于耗尽美国的盈余。

然而,在过去一周中,布伦特原油与西德克萨斯中质原油(WTI)的差距再次扩大,最高达到每桶5美元,约为几周前的两倍。

这种差异反映了在石油市场在其他任何地方看上去都相当紧张的情况下,美国供应增加。自2017年底以来,美国页岩油继续以迅猛的速度扩张,增长了约40万桶/日。钻机数量激增,因为大多数页岩公司认为,他们可以利用WTI赚到60美元以上。

同时,世界各地的库存已经减少,最重要的是,欧佩克继续表现出令人印象深刻的凝聚力,从而全面削减了石油。委内瑞拉的灾难性生产损失导致欧佩克合规率大大超过100%。

换句话说,当大量新供应大量集中在美国时,全球石油市场看涨。WTI与布伦特原油之间的价差不断扩大,反映出美国相对于世界其他地区的市场条件差异。

此外,展望未来,这两个基准可能会更大。美国可能会试图加大对伊朗的压力。特朗普的员工改组导致了一支新的鹰派团队,该团队可能希望对伊朗实施制裁,这可能会导致市场上的部分石油供应中断。

同时,二叠纪的石油产量增长如此之快,以致该地区开始超出管道极限。产量的飙升使二叠纪的供应淹没。与WTI相比,瓶颈已经迫使米德兰的石油打折,并且随着管道系统的实际扩大,美国页岩油生产商可能被迫减慢产量增长速度。

美国供应过多和其他地方供应紧缩正是WTI对布伦特原油贴水飙升的原因。

投资者已经意识到,布伦特突然看起来更加乐观,投资者已经从WTI手中撤回了头寸。德国商业银行的分析师在一份报告中写道:“机构投资者正在考虑这些差异,并根据两种石油类型进行相应定位。”“尽管在截至4月3日的一周里,他们大幅削减了WTI的净多头头寸,减少了超过42,000张合约,但他们却首次将布伦特的WTI多头头寸增加至超过600,000张合约。考虑到政治上的不确定性,人们可能会继续以不同的方式对待石油类型。”

WTI的更大价格折扣将使美国原油对外国买家更具吸引力,这很可能转化为美国原油出口量的增加。反过来,这可能会限制WTI的折扣-更多的出口将有助于将这两个基准重新推到一起。

不过,这可能需要时间。目前,WTI相对于布伦特原油处于几个月来的最低水平。

(点击放大)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

均衡市场中石油的正确价格是多少?

2022-02-06 -

随着价格上涨,美国石油钻机数量减少

2022-02-06 -

巴林称巨型发现号拥有800亿桶石油

2022-02-06 -

如果取消NAFTA的关键条款,美国的石油利益将面临危险

2022-02-06 -

沙特阿拉伯秘密瞄准80美元的石油

2022-02-06 -

石油价格滑落获利回吐

2022-02-06 -

石油集会意味着二叠纪石油生产商将获得新的信贷额度

2022-02-06 -

石油市场:风暴前的平静

2022-02-06 -

贸易战升级加剧了石油价格的压力

2022-02-06 -

地缘政治击败基本面以提高石油价格

2022-02-06 -

伊朗指责美国推高油价

2022-02-06 -

随着石油集会美国钻机数量攀升

2022-02-06 -

加拿大的石油危机继续恶化

2022-02-06 -

美国石油出口继续刷新纪录

2022-02-06 -

美国页岩的炼油危机

2022-02-06