销售过于依赖单一电商平台,存货激增加速资金周转压力,致欧家居急需IPO补充“弹药”

作者:冬音

出品:洞察IPO

据深交所网站披露,致欧家居科技股份有限公司(下称“致欧家居”)日前恢复上市发行审核,目前的创业板IPO审核状态已变更为“已问询”状态。

致欧家居曾两度被中止审核,2021年6月份,致欧家居首次冲击创业板,但3个月后因其财务资料过期而被迫中止,去年12月底公司再度启动IPO进程,1月21日,致欧家居主动申请中止了上市审核程序,如今,致欧家居申请恢复审核状态。在此期间,致欧家居曾经历一轮问询。

作为河南省最大的跨境电商出口企业之一,致欧家居主要依赖于亚马逊等B2C平台在海外销售,近两年业务规模增长迅速,但是过于依赖第三方平台和海外市场的模式,也使得公司面临着国际贸易摩擦的风险较大。此外,公司经营性现金流持续为负,处于赚钱不赚“现金”的境地。

产品99%销往欧美地区,面临贸易摩擦风险

致欧家居成立于2010年,注册地为河南省郑州市,其前身为郑州致欧进出口贸易有限公司,2020 年改制为股份有限公司。

公司主要从事自有品牌家居产品的研发、设计和销售,以亚马逊、ManoMano、Cdiscount、eBay等海外电商平台为主要销售渠道,销售范围覆盖欧洲、北美、日本等国家或地区,旗下拥有SONGMICS、VASAGLE、FEANDREA 三大自有品牌。

报告期内,致欧家居销售规模和利润规模增长迅速。据招股书披露,2018-2020年及2021年1 -6月,公司实现营业收入分别为15.95亿元、23.26亿元、39.71亿元和32亿元,2018-2020年复合增长率为57.8%,归母净利润分别为4063.86 万元、1.08亿元、3.8亿元和1.4亿元,年复合增长率达到了205.89%。

扣除非经常性损益后归母净利润分别为7924.05万元、1.64亿元、4.59亿元和1.26亿元,年复合增长率为140.60%。报告期内,公司综合毛利率分别为 56.47%、55.80%、54.76%和 和 51.28%,处于较高水平。

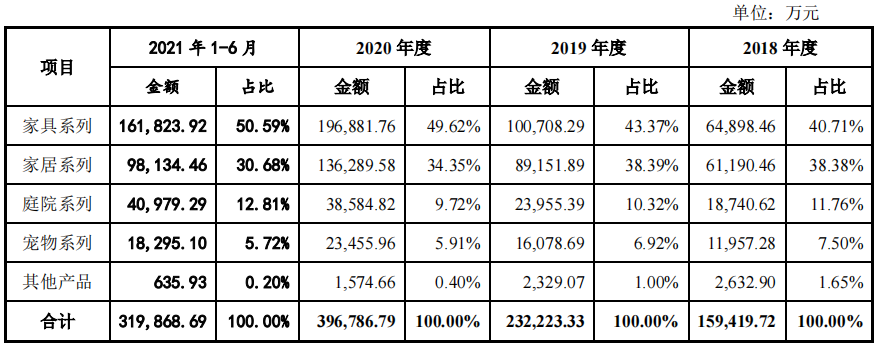

致欧家居主要产品包括家具系列、家居系列、庭院系列、宠物系列等品类。从产品收入结构上看,家具和家居系列的产品营收占到了80%以上,其他产品品类占比较少。

产品销售金额结构图

图片来源:招股书

从销售模式上看,公司主要通过亚马逊、Cdiscount、ManoMano、eBay 等第三方电商平台,以线上B2C模式和跨境出口B2B的模式实现产品销售。从地区上看,欧洲和北美地区的销售收入占比达到了99%,其中,美国市场占比在4成左右。

产品销售地区分布图

图片来源:招股书

近年来,线上零售市场因其便捷化、多元化、移动化等优势,规模在不断扩大,全球电商渠道交易规模不断增长。尤其是2019年新冠疫情爆发以来,欧美地区的电商渗透率持续提升,中国的跨境出口电商在海外获得了巨大的增长空间。

不过,以海外市场为主也使得跨境电商面临较大的国际贸易形势变化的风险。自2018年以来中美之间贸易摩擦和争端也不断升级,美国政府采取了多项贸易保护主义政策,对中国进口产品加征关税,将中国企业列入制裁名单等,对国内不少企业的跨境业务带来较大影响。

致欧家居在招股书中也指出,公司的部分产品也在美国加征关税的清单内,如果中美贸易摩擦长期持续乃至进一步升级,将会降低公司产品的价格竞争力或影响产品在该国的销售,对公司未来经营业绩产生不利影响。

过于依赖单一电商平台

按照交易平台是否自建网站,跨境电商企业可以分为自建平台和第三方平台两类,致欧家居属于后者。由于产品数量少,自建网站获客成本高,公司主要通过第三方平台进行销售,实现销量的显著提升。

2018年-2020年及2021年1-6月,致欧家居通过线上B2C渠道实现的销售收入分别为15.06亿元、20.2亿元 、32.9亿元和26.3亿元,占主营业务收入的比例分别为94.46%、86.99%、82.93%和82. 35% 。其中,公司通过亚马逊B2C平台实现的销售收入占主营业务收入的比例分别为89.32%、81.13%、71.80%和69. 31%,占比较高。

由于公司在产品销售方面严重依赖第三方平台,如果亚马逊等电商平台的经营策略或者经营稳定性发生重大变化,公司经营活动、财务状况将会受到较大的不利影响,从而影响公司业绩增长的稳定性。

不同渠道销售结构图

图片来源:招股书

此外,目前致欧家居在其他国家或地区,诸如中东、东南亚等市场的销售金额及品牌知名度较低,由于不同国家或地区的消费习惯、文化特质以及当地电商平台运营规则存在一定差异,且近年来跨境电商行业竞争加剧,若未来公司计划大规模进入其他国家或地区的市场,则面临品牌营销、市场竞争等诸多方面的挑战。

存货激增占用资金,经营周转压力加剧

另外,需要指出的是,随着公司业务规模的不断扩大,公司存货规模相应提升,期末存货余额逐年增加,存货管理风险加大。

报告期各期末,公司存货账面价值分别为1.75亿元、2.53亿元、8.59亿元和8.92亿元,占流动资产的比重分别为43.97%、40.82%、53.83%和51.98%。其中,2020 年末公司存货余额较上年末增加了6.06亿元,同比增长了239.52%,增幅较大。

公司在招股书中指出,一方面,随着公司业务的快速发展,同时考虑新冠肺炎疫情可能会导致船运周期延长、海运费上涨等不利因素,公司于2020年下半年加大备货力度,以应对第四季度及来年的销售需要,从而使得存货规模较2019年末大幅提升;另一方面,2020年,欧美疫情持续蔓延,公司海外存货的仓储物流受到一定影响,存货周转速度有所下降。

较高规模的存货水平一定程度上增加了公司的存货跌价风险和资金占用压力。报告期各期末,公司计提的存货跌价准备分别为817.05万元、855.44万元、1357.15万元和 3341.05万元。

此外,由于存货占用资金较多,公司经营性现金流持续为“净流出”状态,使得公司处于赚钱不赚“现金”的境地。

数据显示,2018-2020年及2021年1-6月,公司经营活动现金流量净额分别为-3,282.11万元、8,899.60万元、-2.07亿元和- 5,911.05 万元。除2019年外,公司其他年份经营活动现金流净额均为负值,且与当年净利润金额差异较大。

对此,公司在招股书中指出,其中原因主要是“存货的增加项目”“经营性应收项目的增加”金额较大所致。一方面,业务增长和新冠肺炎疫情的发展使得公司增加了存货采购金额,另外,公司应收平台暂存款、应收B2B客户的销售款以及预付供应商款项等也相应增加。

从募集项目中也可以看出目前公司面临一定的资金压力。本次IPO致欧家居拟发行4亿股,募集资金14.86亿,其中3亿元将用来补充流动资金。

募集资金使用图

图片来源:招股书

原文标题:销售过于依赖单一电商平台,存货激增加速资金周转压力,致欧家居急需IPO补充“弹药”

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

玛格家居IPO:2020业绩开始下滑,资产负债率高于同业

2022-01-21 -

聚焦安博会 看ABB如何以科技加持安防行业的“新”与“智”?

2021-12-27 -

聚焦智能家居

2021-12-14 -

存货报告看涨,油价接近一年高点

2021-11-07 -

光模块厂商德科立冲刺科创板:芯片采购单价两年半涨七倍,存货逐年攀升

2021-10-15 -

“令人失望的”存货清单上的油箱

2021-10-14 -

无限打击!美空军研究实验室宣布完成“可调控效应弹药”技术演示

2021-08-20 -

旧 iPhone起生回生术,秒变智能家居

2021-06-27 -

一文教你如何利用鸿蒙OS实现智慧家居·LOT上云项目

2021-06-24 -

从智能音箱看智能家居的未来在哪

2021-06-07 -

摩根智能家居解决方案 为用户创造商业和居住价值

2021-06-01