累计装机超46GW!抽水蓄能占86%!“储能白皮书2022版”发布!

2021年,全球新型储能市场累计投运规模首次突破25GW,新增投运规模10GW,同比增长67.7%。中国新型储能市场累计规模5.73GW,新增规模首次突破2GW,同比增长74.5%,中国储能市场进入真正意义上的规模化发展。

这是4月26日上午,在2022年全球储能行业发展回顾与展望研讨会上,由中关村储能产业技术联盟《储能产业研究白皮书2022》中发布的重磅数据信息。

作为“CNESA储能研究”的金牌产品,《储能产业研究白皮书》已经连续发布12年。

2021年全球储能市场发展情况

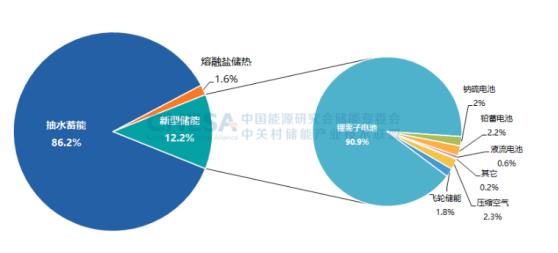

根据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)全球储能项目库的不完全统计,截至2021年底,全球已投运电力储能项目累计装机规模209.4GW,同比增长9%。其中,抽水蓄能的累计装机占比首次低于90%,比去年同期下降4.1个百分点;新型储能的累计装机规模紧随其后,为25.4GW,同比增长67.7%,其中,锂离子电池占据绝对主导地位,市场份额超过90%。

图1:全球电力储能市场累计装机规模(MW%,2000-2021)

图2:全球新型储能市场累计装机规模(MW%,2000-2021)

储能正在成为当今许多国家用于推进碳中和目标进程的关键技术之一,即使面临新冠疫情和供应链短缺的双重压力,2021年,全球新型储能市场依然保持着高速增长态势。2021年,全球新增投运电力储能项目装机规模18.3GW,同比增长185%,其中,新型储能的新增投运规模最大,并且首次突破10GW,达到10.2GW,是2020年新增投运规模的2.2倍,同比增长117%。美国、中国和欧洲依然引领全球储能市场的发展,三者合计占全球市场的80%。

.jpg)

图 3 :2021年全球新增投运新型储能项目的地区分布(MW%)

2021年中国储能市场发展情况

根据CNESA全球储能项目库的不完全统计,截至2021年底,中国已投运电力储能项目累计装机规模46.1GW,占全球市场总规模的22%,同比增长30%。其中,抽水蓄能的累计装机规模最大,为39.8GW,同比增长25%,所占比重与去年同期相比再次下降,下降了3个百分点;市场增量主要来自新型储能,累计装机规模达到5729.7MW,同比增长75%。

2021年,中国新增投运电力储能项目装机规模首次突破10GW,达到10.5GW,其中,抽水蓄能新增规模8GW,同比增长437%;新型储能新增规模首次突破2GW,达到2.4GW/4.9GWh,同比增长54%;新型储能中,锂离子电池和压缩空气均有百兆瓦级项目并网运行,特别是后者,在2021年实现了跨越式增长,新增投运规模170MW,接近2020年底累计装机规模的15倍。

图4:中国电力储能市场累计装机规模(2000-2021)

图5:中国新型储能市场累计装机规模(2000-2021)

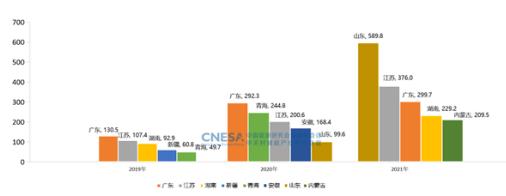

就新型储能区域分布来看,2021年新增项目分布在全国30多个省市,山东依托“共享储能”创新模式引领2021年全国储能市场发展;江苏、广东延续用户侧储能先发优势,再叠加上江苏二期网侧储能项目的投运,以及广东的辅助服务项目,而继续保持着领先优势,内蒙古因乌兰察布电网友好绿色电站示范等新能源配储项目首次进入全国储能市场前五之列。

图6:中国新型储能市场区域分布状况

从新型储能应用分布来看,由于目前越来越多的储能项目开始跨越接入位置的约束,提供多重服务,因此CNESA紧跟行业发展形势,在广泛征询专家意见的基础上,将应用分布划分为三个维度,来更规范更科学的统计项目数据。

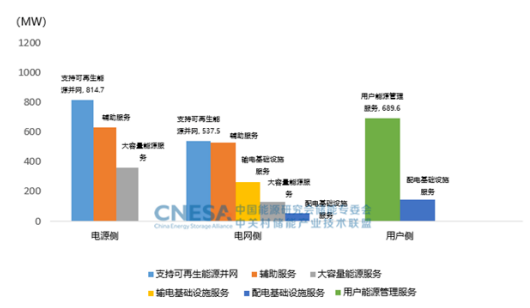

首先,按照设备或项目接入位置,分为电源侧、电网侧及用户侧;去年,从接入位置来看,电源侧和电网侧占据了市场主导;其次,按照储能项目应用场景:分为独立储能、风储、光储、工商业储能等30个场景;其中,独立储能、工商业储能这两类场景在去年迎来了大发展。最后,按照储能项目提供服务类型,可划分为:支持可再生能源并网、辅助服务等六大类。而从去年投运储能项目的实际作用来看,可再生能源并网、辅助服务、用户能源管理服务是储能项目提供最多的服务类型。

图7:2021年中国新增新型储能项目接入位置&应用场景分布(MW%)

图8:中国新型储能项目主要服务类型分布

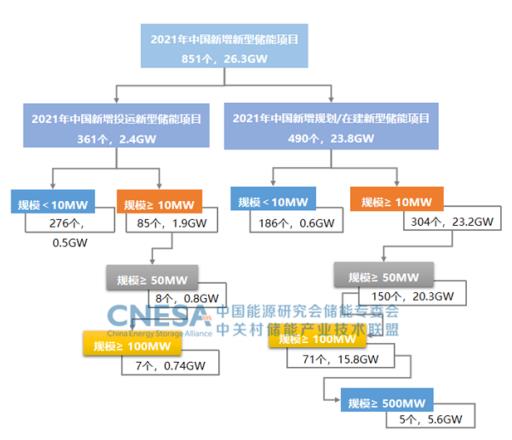

从新型储能规划在建项目情况来看,以2021年为起点中国储能市场进入真正意义上的规模化发展:2021年规划、在建、投运的865个、26.3GW储能项目中,投运的百兆瓦项目仅7个,但规划在建的百兆瓦超过70个;百兆瓦项目多为独立储能/共享储能形式,在体量上具备为电网发挥系统级作用的基础和条件;另外,更多技术路线也在走向百兆瓦的应用之路,包括首个百兆瓦压缩空气储能项目并网调试运行,百兆瓦液流电池项目在建中。

图9:中国新型储能市场项目规模等级分布情况

中国储能市场发展预测

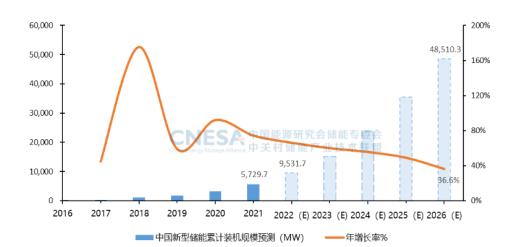

保守场景:预计2026年新型储能累计规模将达到48.5GW,2022-2026年复合年均增长率(CAGR)为53.3%,市场将呈现稳步、快速增长的趋势。

图 10:中国新型储能累计投运规模预测(保守场景,2022-2026)

理想场景:随着电力市场的逐渐完善,储能供应链配套、商业模式的日臻成熟,新型储能凭借建设周期短、环境影响小、选址要求低等优势,有望在竞争中脱颖而出。预计2026年新型储能累计规模将达到79.5GW,2022-2026年复合年均增长率(CAGR)为69.2%。

图 11:中国新型储能累计投运规模预测(理想场景,2022-2026)

“十四五”是加快构建以新能源为主体的新型电力系统,推动实现碳达峰目标的关键时期,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》提出了加快形成以储能和调峰能力为基础支撑的新增电力装机发展机制。新能源的大规模并网带来不同时间尺度的电力供需平衡问题,新型储能不仅可促进新能源大规模、高质量发展,助力实现“双碳”目标,作为能源革命核心技术和战略必争高地,有望形成一个技术含量高、增长潜力大的全新产业,成为新的经济增长点。

来源:中关村储能产业技术联盟

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

电力每日要闻(2022年4月26日)

2022-04-26 -

2016-2021年储能企业排行榜!

2022-04-26 -

国际能源网-储能日报,纵览一日储能大事【4月25日】

2022-04-26 -

新能源装机达200GW!《蒙西新型电力系统建设行动方案(1.0版)》正式印发!

2022-04-26 -

数据 | 2021年中国新增储能项目个数146个,新增储能装机7.4GW

2022-04-26 -

装机总量超18.8GW!8省新型储能政策汇总!

2022-04-26 -

80台单机6.25MW!内蒙500MW风电储能项目EPC招标

2022-04-26 -

我国实现超低排放的煤电机组超十亿千瓦 煤电将转向支撑性和调节性电源

2022-04-26 -

国家能源局:煤电仍将长期承担保障电力安全的重要作用

2022-04-25 -

产业报告:英国住宅储能系统安全风险分析(一)

2022-04-25 -

美国能源部发布“储能大挑战”报告

2022-04-25 -

风光装机超148GW!28家电力上市企业装机数据出炉!华能、国电、三峡…

2022-04-25 -

国家能源局:煤电仍将长时期承担保障电力安全的重要作用

2022-04-24 -

国家能源局:煤电在提升电力保供能力的同时促进可再生能源发展

2022-04-24 -

电气风电蝉联海上风电第一!

2022-04-24