碳中和光伏产业全面分析之投资:上游看规模,中游垂直一体看技术,下游平价上网看成本ROI

本篇讲光伏产业投资,下篇讲风电

九、产业

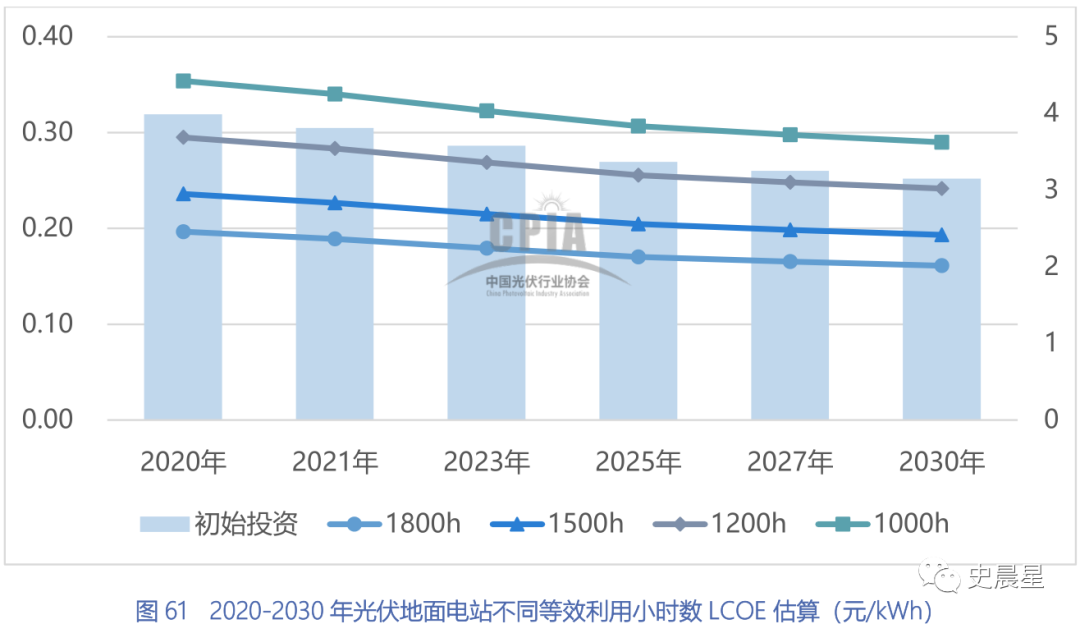

59. 平价上网:2020 用电侧、2025 发电侧

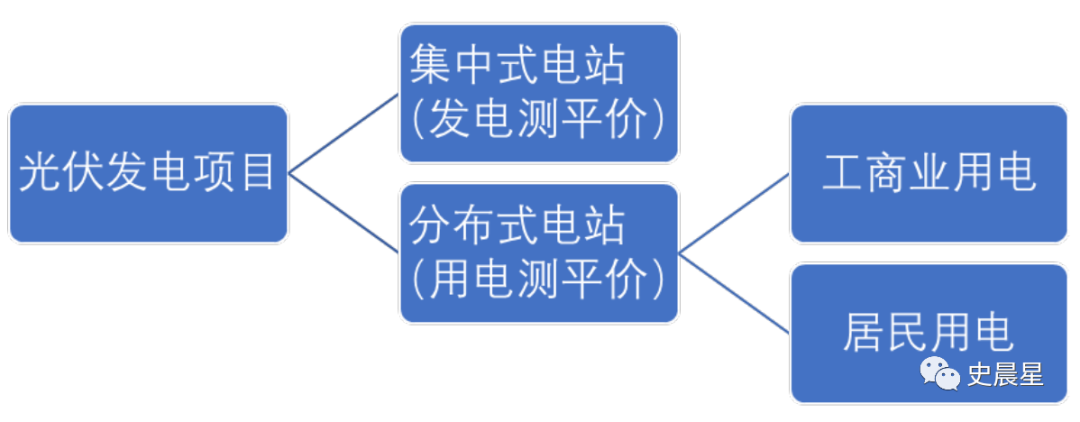

平价上网分为发电侧平价、用电侧平价

用电侧平价要求光伏发电成本低于售电价格,目前光伏标杆上网电价 0.5-0.8 元/kwh,工商业电价 1 元/kwh 左右,居民 0.5 元/kWh 左右,基本实现工商业、居民用户侧平价,对应分布式大发展

发电侧平价要求光伏发电成本低于脱硫煤标杆电价 0.3~0.4 元/kWh,预计 2025 年实现发电侧平价,对应集中式大发展

LCOE 平准发电成本(Levelized Cost of Electricity)全投资模型下 2025 年等效利用 1000 小时~1800 小时,LCOE 达到 0.2~0.3 元/kWh

60. 历史:航天应用→欧洲补贴→中国补贴→平价上网碳中和

1839年,法国物理学家A.E.贝克勒尔发现用两片金属浸入溶液构成的伏打电池受到阳光照射时会产生额外的伏打电势,称为光生伏打效应1877年,W.G.Adams和R.E.Day制作了第一片硒太阳能电池1954~1996 年航天应用时代,早期太阳能电池成本高,主要应用在空间领域1954年,贝尔(Bell)实验室研制成功单晶硅太阳能电池,效率达到6%1958年,美国先锋一号人造卫星开始使用太阳能电池供电

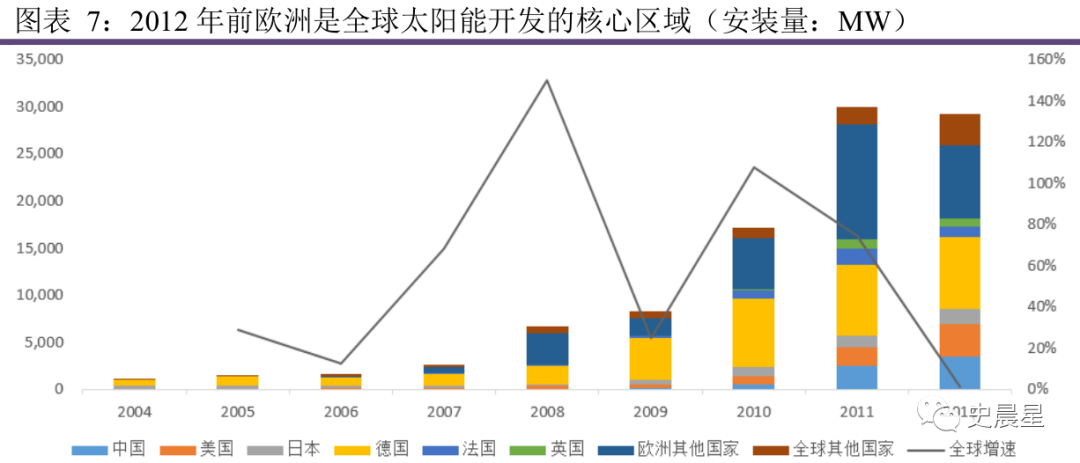

1997~2012 年欧美补贴应用时代,以德国、意大利、西班牙三国为代表,欧洲装机规模占全球 70%

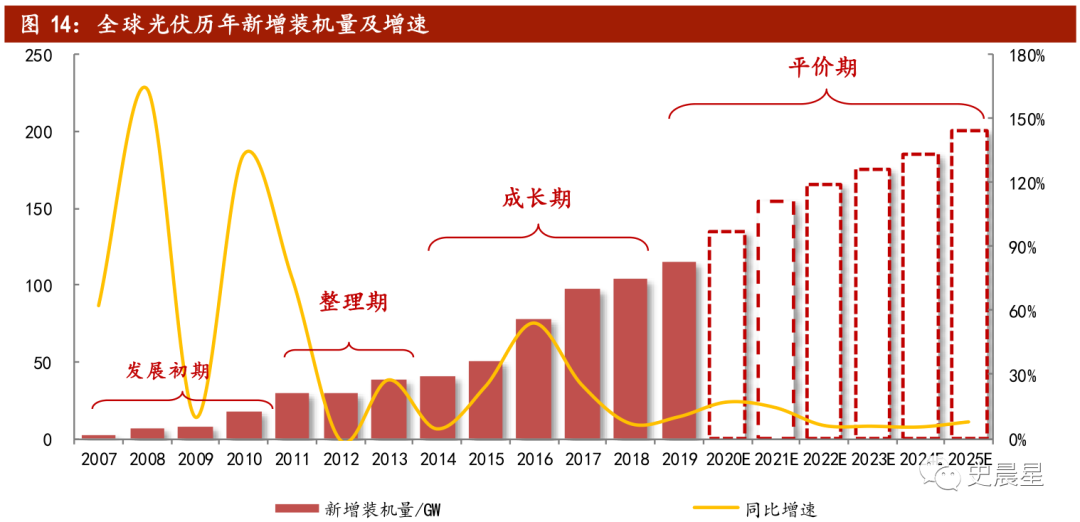

2013~2020 年中国补贴应用时代,2017 年中国装机 53GW 占全球57%

2020~2050 年平价上网碳中和时代,2020 年用电侧平价,2025 年发电侧平价,光伏迎来平价大发展时代

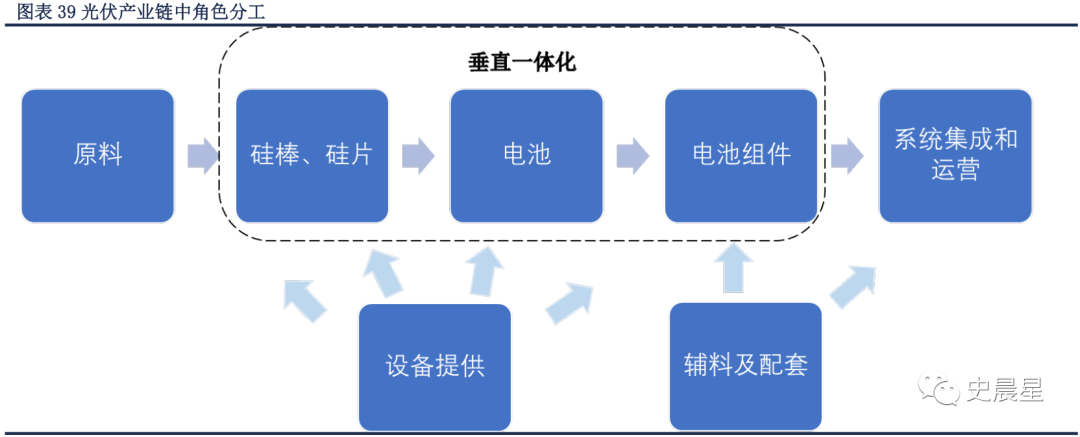

61. 商业模式:硅片电池组件垂直一体化,材料设备电站专业化

由于光伏产业链毛利率波动很大,形成了两种类型公司,一种是一体化公司,以隆基、晶澳、晶科为代表,另一种是专业化公司,以中环为代表

垂直一体化公司横跨硅片、电池、组件三大核心环节,产业链长、营收规模大、由于布局了多个环节,毛利率高,业绩更稳定,不易受到产业链上某一环节波动带来的影响,但资产重,转型成本高,典型如隆基、晶科、通威、协鑫、晶澳、天合、阿特斯、东方日升、正泰等

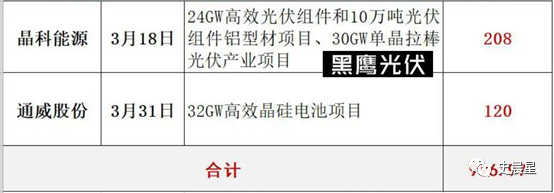

2020 年至今 9 大垂直一体化巨头 91 个光伏项目总投资 5400 亿元,2022 年以来已公布投资 1000 亿

专业化公司集中在产业链某一个环节,毛利率低,业绩波动大,但对技术变革更敏感,中环股份业内最早倡导210硅片,从技术层面构建起自己的竞争优势

参考芯片行业,英特尔三星主打一体化,但随行业发展芯片进入纳米时代,专业化公司开始在产业链的各个环节崛起,如光刻机ASML,芯片代工台积电、IP Arm,设计高通、华为海思等

我们的观点是,硅片电池组件更倾向一体化,但材料、设备、电站等仍然需要专业化公司

62. 中国:垂直一体龙头隆基股份

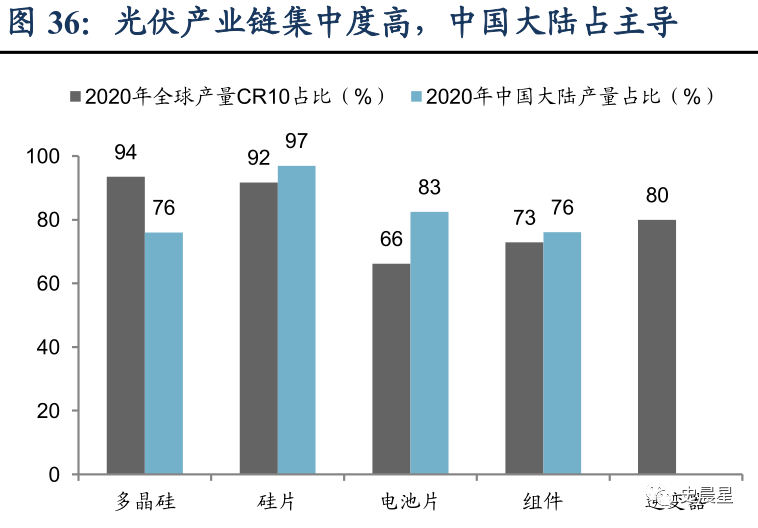

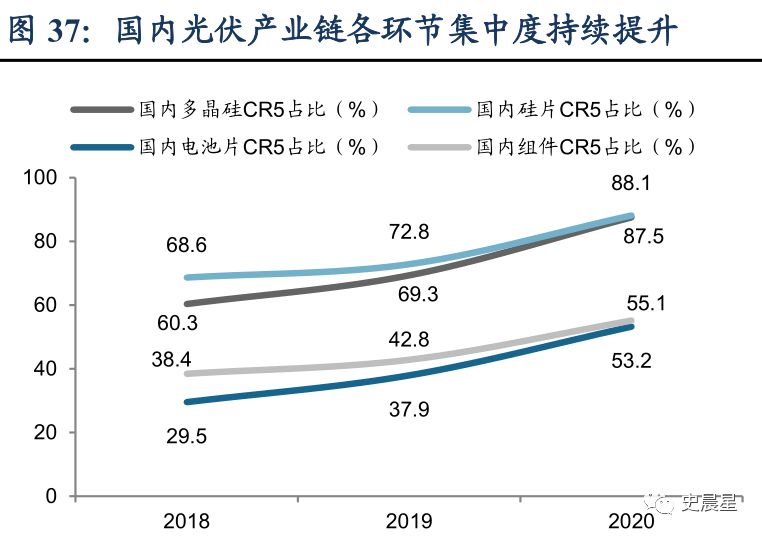

2020 年中国在硅料、硅片、电池片、组件环节占比达到 76%、97%、83%、76%,CR5 达到 87.5%、88.1%、53.2%、55.1%,集中度不断提升

产业链龙头如下

601012 隆基股份:光伏产业链垂直一体龙头

2006年,同行都在低成本、工艺精简的多晶路线上,隆基选择单晶2011年,工艺突破金刚线切片技术,成本大幅下降2014年,收购浙江乐叶,下游产业链延伸到电池、组件2017~2020年,硅片、组件出货量先后达到全球第一2021年,营收 809 亿利润 91 亿,成为光伏产业链垂直一体龙头

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

服役近一步!国内首批平价海上机组交付

2022-05-23 -

500MW!中国东部经济大省首个平价海上风电项目进入全面建设阶段

2022-05-05 -

湖南2022年第15周(4月4日-4月10日)煤炭市场价格下跌1.3%

2022-04-13 -

石油价格反弹帮助支撑中游行业

2022-03-19 -

石油危机后,中游公司将资本支出削减了50%

2022-03-17 -

国家发改委:鼓励长江中游城市群煤炭应急储备项目建设 完善油气输送网络

2022-03-16 -

国家发改委:统筹布局长江中游城市群区域性煤炭储备基地

2022-03-16 -

中加特携“对赌协议”IPO:下游景气度下降,业绩增长存疑

2022-03-04 -

一季度中游跑赢大市

2022-03-01 -

煤炭市场:卖方占据主导 下游需求继续走强

2022-02-25 -

阿美IPO的唯一途径是下游

2022-02-23 -

法国道达尔将进入沙特下游业务

2022-02-20 -

蒙古投资近10亿美元发展下游能力

2022-01-10 -

海上能源岛!怎样通过海上机组定制化提供效益?

2021-12-31