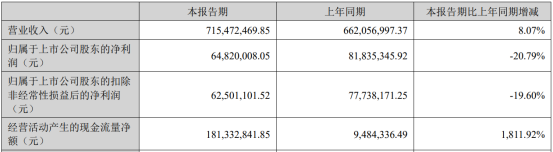

缺电,亟待解决的长痛,其药方何在?

近日,欣旺达电动汽车电池有限公司(下称“欣旺达EVB”)宣布,已完成约80亿元人民币的A轮融资,本次融资由博华资本、深创投、源码资本和国家绿色发展基金联合领投。本轮融资将主要用于产能建设、技术开发和产品迭代。随着车企对供应链多元化的日益重视,以国轩高科、欣旺达为代表的二线动力电池厂商不断受到资本追捧。

今年以来,二线动力电池厂商资本动作频频。中创新航3月向港交所递交招股书,在此之前的三轮融资已经将其估值推至580亿元,投资者中不乏广汽资本、小米等企业。蜂巢能源今年1月与中信证券签订上市辅导协议,计划寻求科创板上市。亿纬锂能拟向特定对象发行A股股票募集资金90亿元,国轩高科在瑞士证券交易所正式上市。

资本“抢筹”,在更早之前已经开始。2020年5月,大众集团宣布入股国轩高科,成为国轩高科的第一大股东。同年,戴姆勒大中华区投资有限公司出现在了孚能科技IPO战略投资者名单中。据不完全统计,在近两年获得融资且融资额已披露的动力电池厂商中,单笔融资过10亿元的厂商超过15家。

与资本热捧形成鲜明对比的,是二线动力电池厂商尴尬的市占率数据。根据中国汽车动力电池产业创新联盟发布的动力电池装车量数据,今年1月至7月,宁德时代、比亚迪仍位居前两位,市场占比分别高达47.59%、22.25%。排名3位至5位的中创新航、国轩高科、欣旺达装车量之和尚不足15%,市占率远低于前两大头部厂商。

“锂电池市场水大鱼大,且增速够快,长期看二线头部厂商依然存在数家千亿级以上的机会。”在源码资本投资人王菂看来,尽管行业竞争激烈、产能扩张激进,但由于技术壁垒高,行业优质产能还将持续面临长期供给不足的情况,真正能把动力电池产品做好的公司很少。

他进一步解释,所谓优质产能,第一,有能力在产品研发阶段有效解决车厂问题、真正使车厂的产品定义实现;第二,高良率的大规模稳定制造;第三,有前瞻性的技术特色,能够满足头部品牌推出前瞻性领先产品的共同研发需求。

随着新能源车需求逐渐进入爆发期,车企为了保障电池的稳定供应,防止供应商一家独大,在与电池供应商谈判中拥有更多话语权,与电池企业的关系逐渐从单一转向多元,即除主供外,还引入了二供、三供。这为二线电池厂带来了顺势做大的机会。

在与头部企业的近身搏杀中,二线厂商也拥有独特优势。全国乘用车市场信息联席会秘书长崔东树认为,“二线电池厂商具有配合厂家、供货及时的优势”。王菂分析说,二线厂商在突围时有充分时间和精力去专注某个品类的研发,可以做到单点研发投入和密度很高,从而抢占重要市场机会,比如欣旺达的三元锂快充;另外,对未被满足需求的优质客户能做到VIP级服务。比如,虽然电池是标品,但不同车型有不同耦合之处,需要不断适配直到最终上市。

在这场二线厂商阻击战中,资本正成为关键助力。对于欣旺达而言,源码资本是这次联合领投四家机构里唯一一家市场化机构。欣旺达电子股份有限公司副总裁、董事会秘书曾玓表示:“非常认同源码在‘双碳’领域的全产业链布局,一方面,源码很早就投资了理想汽车和小牛电动,在动力电池场景尤其是造车新势力方面有积累;另一方面,在储能领域,源码投资众多下游应用场景的公司,未来可以与公司的储能业务进行更深入的合作。”

当前,动力电池行业在需求端已进入快速增长期,而供给端的技术迭代路线确定后,行业开始进入边际创新阶段,由此带来二线厂商扩大市占率的机会。但行业的供给和需求都是分层的,只有能在国内市场占住高端场景且出海把握住主流客户需求的厂商,才有可能吃到格局变化的最大红利。王菂表示,2025年也许是一个重要节点,往前推2年至3年其实已经能决定哪些车型和平台能在2025年跑出来,动力电池技术壁垒很高,且需要几年时间和汽车厂商去测试、适配,所以能较好活下来的公司已经逐渐浮出水面。

优势有,但规模偏小、产线良率、现场管控较差等劣势也很鲜明。专家建议,二线厂商要找到当下市场的切入点,这需要对消费环境及消费者的动态变化有深刻洞察,同时还要加强产品研发能力,并找准产能节奏适配。(记者 王轶辰)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

猜你喜欢

-

动力电池“退役潮”倒逼回收“提档”

2022-08-26 -

新能源车动力电池迎“退役潮” 废旧电池哪里回收?

2022-08-22 -

比亚迪牵手江西宜春 拟投资285亿元建设动力电池及锂矿项目

2022-08-16 -

拜登签“芯片法案” 芯片厂商会听从“选边站”?

2022-08-15 -

我国动力电池企业强势领跑 磷酸铁锂电池竞争优势扩大

2022-08-15 -

资本应当对蘑菇车联再严格些

2022-08-08 -

资本疯狂涌入、玩家竞相入局,飞行汽车真的要成真?

2022-08-08 -

动力电池急需破解资源瓶颈

2022-08-05 -

虚拟电厂为何突然火爆资本市场,谁将是最后赢家?

2022-08-01 -

层浪生物完成数千万A轮融资,由IDG资本投资

2022-07-29 -

截至今年6月底 我国动力电池累计装机量全球领先

2022-07-25 -

锂价大涨倒逼电池回收加速 市场空间超千亿

2022-07-25 -

2022 年,VR 厂商 all in 6DoF Pancake 一体机

2022-07-21 -

日初资本完成对哪吒汽车D3轮的数亿元投资

2022-07-20 -

2025年全球动力电池缺口将扩大到40%!

2022-07-08