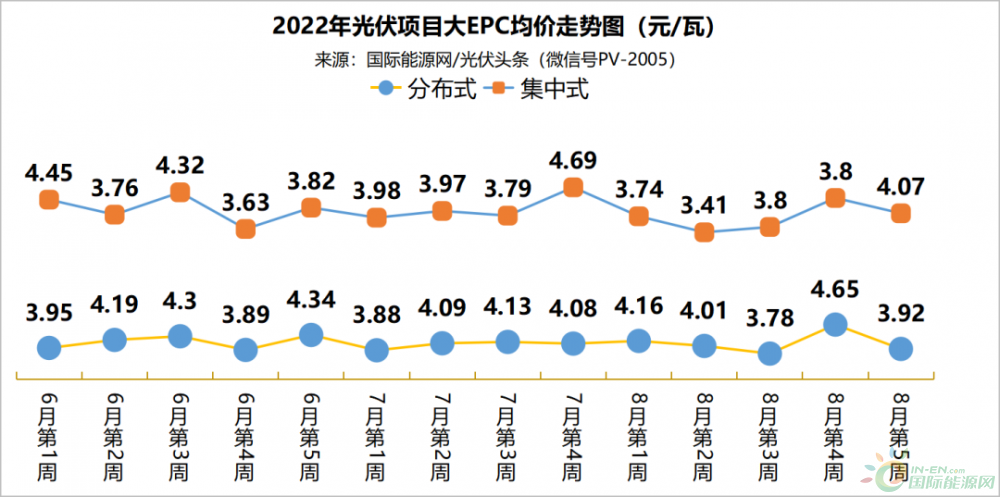

七月中国组件出口续创高 成长幅度开始趋缓

时间进入下半年,因硅料环节意外、厂家检修加上近期的限电,导致上游价格持续向上走升。原先预期在上半年出口已经相对强劲且有部分海外库存的状况下,下半年海外对于光伏产品需求的热度将开始减弱。但根据Infolink统计七月中国海关出口资料,中国在七月的光伏组件出口再次创高,来到了15.7GW,同比成长121%,累计组件出口也达到94.4GW,同比成长105%,七月的光伏组件出口表现持续强劲。

中国组件出口持续成长,若各月和去年同期比较,同比成长都有接近甚至超过一倍以上的涨幅,但是观察每月的环比成长可以发现中国组件的出口成长可能已开始趋缓。从五月开始,每月的出口环比成长逐渐萎缩,七月的环比成长剩下3%,代表中国的组件单月出口量已接近今年高峰值。

区域市场比较

欧洲为2022年中国出口组件最主要市场,七月自中国进口了9.13GW的组件,目前累计进口来到了51.5GW,占中国今年总出口的55%。因占比较大,因此当出口欧洲的月环比在五月开始逐渐下降时,连带影响了中国整体的出口动能。。虽然欧洲短期进口量已开始转为持平,但长期仍受到区域冲突、极端气候下的能源短缺等问题刺激,加上欧盟和欧洲国家持续推出利好再生能源政策,如REPowerEU、EU Solar Energy Strategy、European Solar Rooftops Initiative、European Solar Initiative,欧盟预期在2025、2030要分别达到320、600GW累计光伏装机量,因此,欧洲仍会是中国光伏产品长期的主要需求市场。目前欧洲汇率持续下探、组件厂家虽想调整价格,但受限终端已经无法负荷过高的组件价格,当前组件厂家报价高档止稳在每瓦0.285以内的水平,成交区间约在每瓦0.265-0.285左右的水平。不仅价格高档维稳,且欧洲工人以及逆变器短缺问题严峻,影响整体装机约延长2-3个月左右的时程,衡量上半年已有部分组件厂家提前建立战略性备货,从海关出口趋势来看单月出口欧洲的涨幅也正在缩窄,展望后续出口欧洲体量将稍微稳定。

其他在五月进口量开始从快速增长转为持平的市场,包括亚洲太平洋地区和中东。亚太市场七月中国组件进口量为2.0GW,累计进口19.2GW,同比分别成长了22%、58%;中东地区七月则是从中国进口了1.6GW,累计进口了7.1GW的组件,同比成长分别来到了178%、86%。观察价格情势来看,亚洲和中东市场的价格接受度相对其他区域较为有限,当前组件价格约每瓦0.255 – 0.275元美金,三季度受上游供应链涨价影响,短期亚洲和中东市场价格也难出现下探,三季度出口该市场增幅将较为保守。

美洲地区七月自中国进口2.7GW组件,同比成长169%;累计进口14.7GW,同比成长106%。对美洲市场做细分,成长的动能主要来自前三大的巴西、智利和墨西哥三国家的中国组件进口呈现持续增长,这三国在美洲今年的中国组件进口占比接近九成,带动了美洲的旺盛需求。其中,占比达到美洲进口量73%的巴西,即将在2023年开始对分布式项目征收规费,由于巴西分布式项目占比较大,预估在政策实施前持续造成抢装的热潮,带动组件的进口需求依旧处于高水位,但巴西市场虽需求量大,当地价格并不优渥,观察到市场经常出现厂家以低于每瓦0.26元美金的低价争抢巴西市场。美洲的非美国市场的价格约在每瓦0.27 – 0.28元美金。

另外,非洲市场七月的中国组件进口量为0.3GW,累计进口量为1.9GW,同比成长分别11%和35%。

展望下半年

2022年下半年海外市场受到极端气候和区域冲突造成的传统能源价格狂涨,可能使安装光伏等再生能源更加具备吸引力,下半年重点观察中国出口高比重的欧洲市场,其价格接受度较高也能消弭组件的制造成本压力。

上半年供应链的涨价,已经造成对价格敏感度较高的中国集中式项目出现延迟,近期分布式项目报价近每瓦2元人民币的高峰更造成部分项目开始趋缓,中国原本的庞大内需暂缓,海外成为了组件厂家重要的产品出海口,然而当前海外价格也僵持高位,若持续涨价也将压缩组件需求,组件厂家仍尽可能在产品的设计上压低成本、或者在采购策略着手如长单优惠等。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

大爱源于初心

2022-09-05 -

欧阳明高:中国氢燃料电池商用车正在引领国际潮流

2022-09-03 -

能效先行,舒瑞普(SWEP)亮相中国(山东)—瑞典区域能源研讨会

2022-09-02 -

虚拟电厂为何在中国叫好不叫座?

2022-09-02 -

能源危机“火烧眉毛”,欧洲各国日子不好过……

2022-09-02 -

超650GW电池组件扩产:隆基66GW、晶科52GW,N型占比34%

2022-09-02 -

温枢刚会见中国信达党委书记、董事长张卫东

2022-09-02 -

中国电建国际业务十年高质量发展纪实

2022-09-02 -

孙洪水出席2022互联网岳麓峰会并作主旨演讲

2022-09-02 -

能源危机凸显欧洲电力市场改革难题

2022-09-02 -

韩正出席2022年太原能源低碳发展论坛开幕式并发表主旨演讲

2022-09-02 -

俄给法国巨头“断气”!战后最大能源危机逼近欧洲

2022-09-01 -

丁焰章出席香港“一带一路”高峰论坛并作发言

2022-09-01 -

宋海良拜会内蒙古自治区党委书记孙绍骋

2022-09-01