降价、脱销、成本倒挂?光伏产业链各环节利润流向分析

光伏上游高价已开始松动,硅料、硅片价格涨不动的预判已逐步成为现实,光伏产业链利润将重新分配,冷落了近2年的光伏下游,即将迎来登台表演的机会。

价格涨不动的预判

已逐步兑现

10月24日隆基发布的硅片价格与9月26日的报价相比,M10和M6硅片的价格均无变化,那时已经体现出硅片涨不动的迹象了,一周后,硅片另一龙头TCL中环报价全面下调了硅片价格,已是将硅片涨不动的预判落实了。

目前已进入11月份,再过2个月今年就结束了,目前硅料供应已经逐步放量,从之前的大全和中环的天价差异合同可以看出硅料企业已经在强行抬高价来锁单,硅料是锁量不锁价,按照目前高位的硅料价格报价,是高估销售额的。

由于硅料逐步放量,定价权也开始由上游慢慢向下游转移,硅料价格也出现松动。

而硅片由于硅料产出增多,硅片企业开工率也在持续提升,产量在增加。需求方面没有太多明显的变化,难以支撑硅片价格持续走高。

风水轮流转

上游降价后行业格局如何演变?

硅料和硅片的降价趋势市场早已有预判。此次降价,表示拐点已至,利润向产业链其他环节转移已陆续开启。

最明显的是电池片,今年大尺寸电池的结构性紧缺,一改去年电池企业全面扑街的惨状。虽然电池片没涨价,但并不代表大尺寸电池紧缺的供需结构发生了变化。

从三季报看,电池龙头爱旭股份的业绩很好的说明了这一点,爱旭股份三季度实现营收98.43亿,同比增长127.31%;三季度归母净利润7.94亿,同比扭亏为盈,环比增长115%。

作为去年亏惨了的电池龙头,三季度的业绩表现可以说是非常超预期了,主要还是因为今年下半年开始电池环节结构性改善明显,直到现在大尺寸电池的供需仍紧张,且薄片化进展也在加快。所以说,电池环节是受益于供需结构不平衡,需求面利好的支撑。

硅片降价,

谁将接力光伏上游的高毛利?

如果说电池片环节是利润转移的最先受益环节已是明牌,且已持续一段时日,那还没有明显兑现的就是组件环节。

组件在去年开始一直承受着上游原材料高价的痛,且高价组件只有海外接受度更高些,大部分国内电站面对高价组件只能是继续上演去年装机后移的同样的戏码。所以上游高价的博弈,也是影响了国内地面电站的需求。

四季度是光伏传统旺季,终端地面电站建设也开始陆续动工,对组件采购需求旺盛,但是国内装机对高价组件的接受度仍有限,但至少量方面,组件出货会上升。

但价格方面,组件市场还是不是很明朗,略显混乱,短期看由于电池的结构性紧缺,对其价格仍支撑;而终端对高价组件容忍度不高,组件企业成本高企,所以其价格上涨或下跌的空间都有限。

但随着硅料、硅片上游的大幅降价,再远期一点看,电池片的价格也会回落,下游的利润会得到修复,装机也跟容易放量。

所以上游已开始松动,光伏主产业链利润转移的速度正在加快。中环此次降价是今年以来硅片首次降价。然而,在硅片价格松动的同时,电池价格却仍在持续上涨,有行业人士指出,1.34元/瓦的电池现货难求,头部电池企业报价大部分在1.35元/瓦及以上,甚至1.38元/瓦的价格也时有报出,并且一片难求,“组件满产,电池都买哭了,电池再涨价,组件企业要面临成本倒挂了”。

另一方面,有人士认为,电池涨跌已经跟硅料关系不大了,四季度依然产销两旺的,大部分组件厂处于满产状态,“大尺寸电池供需比紧张,这种状态可能要持续到明年一季度”。

在产业链不断涨价的情况下,近日,国家发改委、国家能源局联合印发《关于促进光伏产业链健康发展有关事项的通知》,纾解光伏产业链上下游产能、价格堵点,提升光伏发电产业链供应链配套供应保障能力。

要求多措并举保障多晶硅合理产量,创造条件支持多晶硅先进产能按期达产,鼓励多晶硅企业合理控制产品价格水平。明确强调,严格贯彻落实价格法、反垄断法,加强市场监测,发现扰乱市场秩序的问题线索,及时约谈相关市场主体,推动依法合规经营;从严查处散布虚假涨价信息、囤积居奇等哄抬价格行为,以及达成垄断协议、滥用市场支配地位等垄断行为,有力遏制资本过度炒作,维护行业公平竞争秩序。

根据国家能源局发布数据,2022年前三季度光伏新增并网容量52.6GW,其中集中式电站17.27GW,分布式光伏35.33GW,包括户用16.59GW。按照三季度装机趋势以及目前终端需求向好的形势,光伏产业将再次见证全年新增装机新纪录。

根据PVInfolink最新价格跟踪分析显示,电池片供应持续紧张,部分组件厂家订单无法满足,尽管龙头电池厂家报价维持,主流M10尺寸实际成交价格上行来到每瓦1.34-1.35元人民币,甚至部分1.36的报价也有耳闻,持续堆高组件成本压力。

除了电池之外,近日有消息称,光伏玻璃也在酝酿涨价,根据某企业调价函,玻璃价格上涨2.5-3元/平方米。

根据PVInfolink观察,截止月底,上游环节暂时仍然以执行前期订单和交付为主,单晶致密块料主流价格暂未开始明显变动。市场盼跌和恐慌气氛逐渐升温,一方面体现在贸易环节自9月开始的加速出清,虽然整体占比有限,但是在现货交易方面释出较强信号;另外一方面,硅料买家心态持续转变,持续减少硅料流通库存以及生产通道中的冗沉量,最大限度减少或避免跌价损失的心态持续发酵。

长期看,2023年全球硅料产出预计150万吨,满足350GW装机需求,但不排除季节性供需紧平衡,价格长期平台支撑,阶段下调,全年中枢预期在15~20万元/吨。

组价方面,目前国内需求持稳、受惠地面型项目开动,使得价格有一定的支撑性。近期500w+双玻组件执行价格持稳约每瓦1.95-2.05元人民币,单玻的价格价差每瓦1-3分人民币左右。四季度整体价格区间混乱、长单协议也有部分低价执行,然因成本压力部分签单已小幅上调至每瓦1.98-2.05元人民币,四季度供应链跌价时间不定。

11月需求支撑,TOP5厂家维持高稼动支撑11月组件产出、环比10月小幅增长,然而在成本压力下部分中小组件厂家开工率或许将出现调降。其中除了电池片价格持续出现上调之外、部分辅材料也在11月酝酿涨势。

来源:见智研究Pro DT新材料等,光伏储能网、全球光伏整理

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

双良节能董事长缪文彬:硅料降价是大概率事件

2022-11-03 -

硅料大厂签单价格持稳 硅片库存累库价格集体走跌

2022-11-03 -

隆基绿能发布新电池技术和组件 分布式光伏或迎爆发式增长

2022-11-03 -

钙钛矿是个什么“矿”,太阳能电池“三代目”?

2022-11-02 -

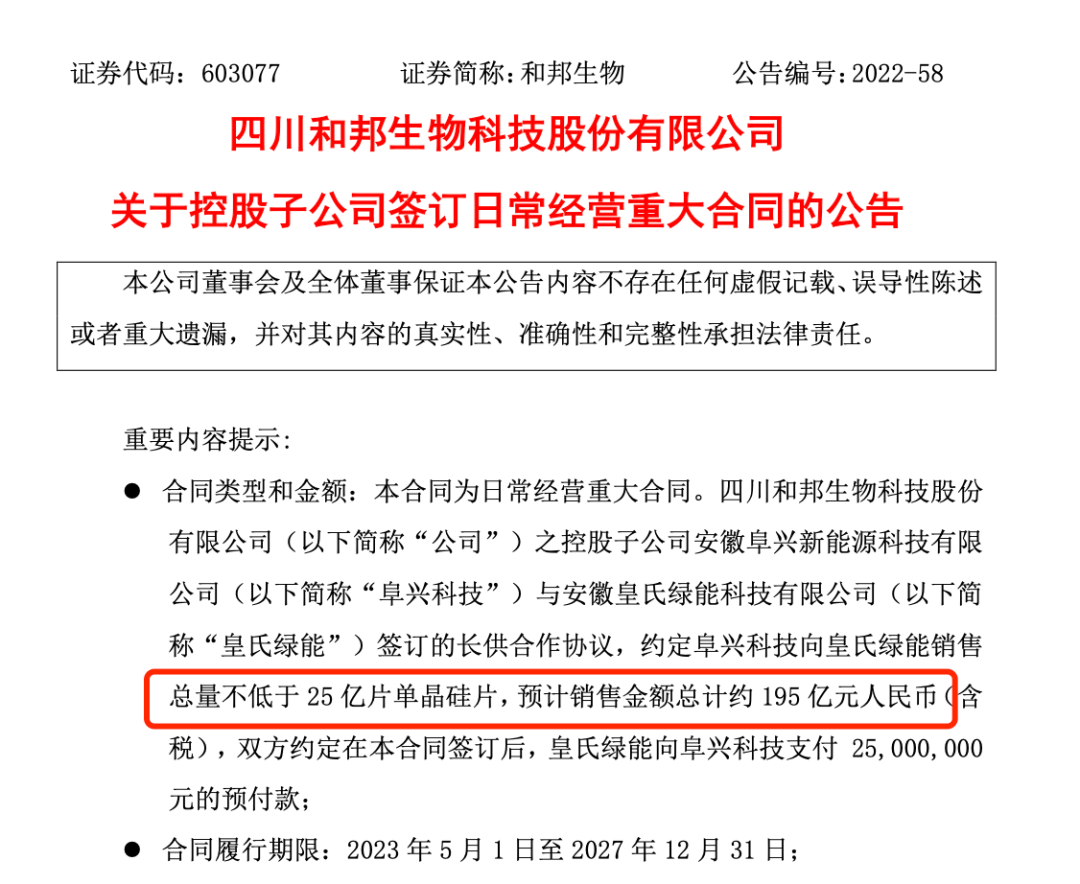

和邦生物签下195亿元硅片大单:履约期5年,农化跨界光伏进入收获期

2022-11-02 -

锂离子电池制造商Enovix迎来两项关键激光项目进展

2022-11-02 -

多晶硅降价了!

2022-11-02 -

全线降价!TCL中环硅片最新价格出炉

2022-11-01 -

宁德时代换挡,钠电池“接力”锂电池?

2022-11-01 -

TCL中环下调硅片价格!最大降幅达4.14%!

2022-11-01 -

电池产能935.3GWh!电站规模超8GW!2022年储能开工、签约项目统计!

2022-11-01 -

钠离子电池7大技术路线一览!

2022-11-01 -

全国碳市场交易价格行情日报【2022年10月31日】

2022-11-01 -

新能源汽车带动锂电产业全链比拼发展机遇期

2022-10-31 -

湖北最大峰谷差1.3元/度!2022年11月全国代理购电价格出炉!

2022-10-31