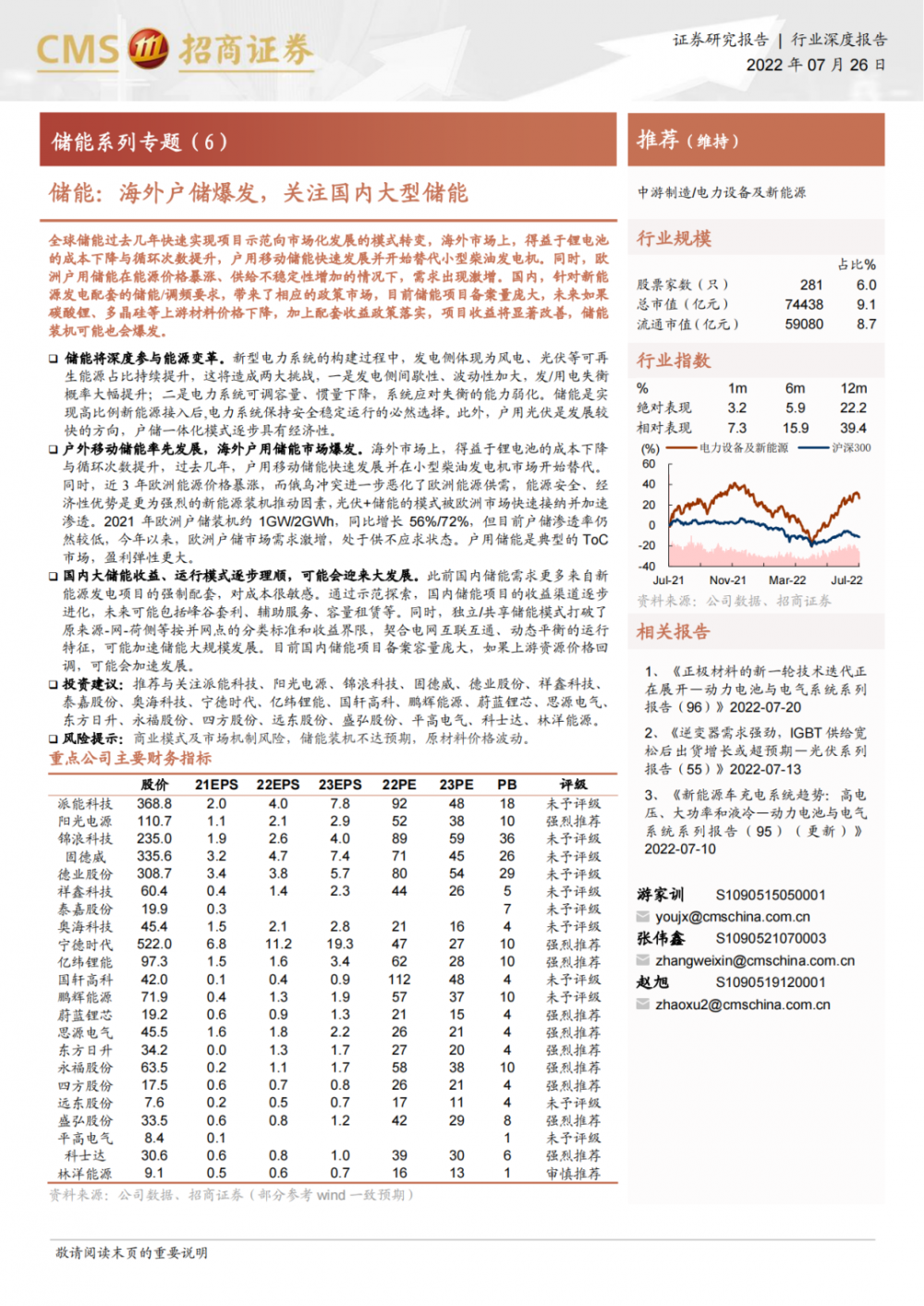

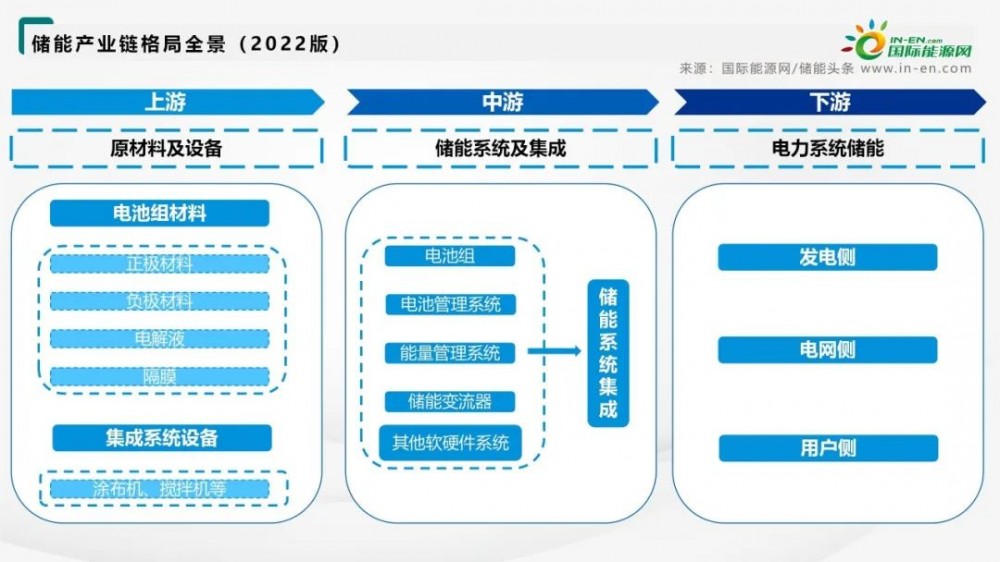

百亿投锂!错过好时机?铁矿龙头大中矿业:“心里有数”

小米公司证实,预计首款电动汽车将在2024年上半年批量生产,分析师认为现在应该将小米划分到汽车股票类别。

文丨Robert Waugh

译者丨小欧头

作者系金融分析师,曾就职于雅虎等公司

虽然小米公司目前面临着巨大的阻力,但它仍然是智能手机行业不可忽视的力量。

在全球范围内,小米的智能手机市场份额为13.6%,仅次于三星和苹果。今年前三季度,随着全球智能手机市场同比下滑近10%,该公司股价一直承压。然而,这创造了一个有吸引力的投资机会。我相信,该公司面临的挑战条件最终会过去,该公司目前的估值非常有吸引力。

更有趣的是,小米一直在大力投资电动汽车市场。目前,小米对智能电动汽车项目的投资增加了成本,但没有报告营收或利润,这让该公司目前看起来更糟。事实上,我认为目前小米的股票估值很便宜,而且这一估值似乎还没有被赋予电动汽车市场潜在成功价值。

还有其他积极因素使我相信,该公司未来将继续增长。

首先,小米是一家在研发方面大举投资的公司。该公司研发经费达到41亿元,同比增长26%。小米公司现有员工3万多人,其中近一半为研发人员。该公司互联网服务业务也表现相对良好,其人工智能物联网(AIoT)平台上的连接设备数量同比增长超过40%。

目前,该公司约1万家门店中有2000家因疫情而关闭。如果疫情缓解,许多门店能够重新开业,这应该会给该公司带来良好的增长推动力。至于小米的电动汽车何时开始为公司的增长做出贡献,预计小米将在2024年上半年推出其电动汽车。

01

2022年第三季度业绩

小米第三季度总营收达到705亿元人民币,按照1美元兑7.15元人民币的汇率计算,约为98亿美元。

小米大部分收入来自智能手机,约为425亿元人民币。其物联网和生活方式产品收入为191亿元,互联网服务收入为71亿元。小米本季度调整后的净利润为21亿元人民币,其中包括用于智能电动汽车项目和其他新举措的8.29亿元人民币的支出。

02

市场份额

小米作为智能手机市场的强者,并没有得到投资者足够的认可。

它的市场份额只比苹果低4.2%,但其市值却只接近苹果企业价值的1%。当然,苹果在利润非常丰厚的北美市场更为强大,除了iPhone,苹果还有其他利润非常丰厚的产品和服务,所以两者之间存在一定差异。

不过,小米也有其他产品和服务,该公司甚至可能成为一个非常厉害的电动汽车制造商。

本季度,小米在欧洲、中东和拉丁美洲的市场份额逐年上升。令人印象深刻的是,它在欧洲和中东排名第二,在印度排名第一。在拉丁美洲和非洲,小米排名第三。

03

智能电动汽车

鉴于小米在竞争激烈的智能手机市场上取得的成功,以及卓越的研发和创新声誉,我相信小米有机会成为电动汽车领域的重要一份子。

目前,出于竞争原因,小米试图不过多谈论电动汽车,但在其最近的财报电话会议上,小米公司证实,预计首款电动汽车将在2024年上半年批量生产。该公司尚未决定是在内部生产还是在公司外部代工生产,因为小米仍在考虑不同选择的利弊。该公司首席财务官Alain Lam在电话问答环节被问及电动车项目时给出了一个有趣的回答:

首先,我认为电动汽车的相关费用将继续上升,因为离上市越来越近了,我们预计在2024年上半年推出电动汽车。正如人们所看到的,在过去的三个季度里,我们的支出逐渐增加,预计在今年第三季度和第四季度将继续增加。随着我们继续在员工人数和资本支出上进行投资,预计这方面费用也将继续增加。目前,我们的研发团队已经超过1800人,并将继续增加电动汽车业务的员工人数。

就进展而言,目前我们还没有在任何公众场合谈论进展,希望大家能理解。我认为我们现在在电动汽车方面尽量保持低调。

如果小米推出自己的电动汽车,这将使小米与其他中国电动汽车制造商形成直接竞争,其中包括比亚迪、小鹏、理想和蔚来,以及特斯拉。众所周知,特斯拉为深入本土市场在中国拥有大规模的工厂。

04

股票

2022年第三季度,小米整体毛利率达到16.6%。第三季度毛利率较第二季度有所上升,部分原因是第三季度小米在中国推出了利润率较高的高端产品。

通过数据我们可以了解到,小米在过去几年里增长非常显著,只是最近几个季度的增长令人有些许失望。一旦宏观经济状况改善,全球智能手机市场复苏,我相信小米将再次开始以适当的速度增长。

小米的资产负债表非常稳固,现金和短期投资多于长期债务。与此同时,我惊讶地发现小米股价已经变得如此便宜,以至于该公司净现金目前约占其市值的三分之一。

小米估值如此之低,以至于我认为市场没有赋予该公司进军电动汽车领域带来的任何价值。小米的企业价值约为240亿美元,约为苹果的1%。

换句话说,市场对苹果收入的估值是小米收入的10倍以上。当然,苹果的利润率要高得多,但这在一定程度上是因为它是一个更成熟的企业。小米的盈利能力可能会改善,因为该公司规模将不断扩大,并可以从经营杠杆中受益。

05

风险

小米有几个需要考虑的风险,包括该公司主要业务处于竞争非常激烈的智能手机行业。此外,该公司的营业利润率很低,而且一直在下降。但至少该公司拥有强劲的资产负债表,应该能帮助它度过经济低迷时期,并在经济好转时继续进行投资。

总的来说,我认为尽管小米是一个风险高于平均水平的投资,但该公司也提供了很高的潜在回报。

06

结论

小米目前面临发展阻力,但我相信情况最终会改善。从目前的估值来看,市场似乎并没有赋予小米电动汽车业务任何价值,而这可能是一个非常重要的机遇。

考虑到小米目前有超过1800名研发工程师致力于电动汽车项目,我相信这家公司是认真对待造车计划的。假设该公司能够重启增长,其目前的估值看起来很有吸引力。

【BT财经温馨提示】本文章仅供参考,不构成投资建议。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

原文标题:【BT金融分析师】小米汽车业务进展顺利,分析师称现在应将其划分到汽车企业

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

猜你喜欢

-

小米欧洲手机市场超越苹果!

2022-11-29 -

小米卧倒太久,终于快要见“光”

2022-11-24 -

小米又双叒投资锂电产业链!

2022-11-23 -

网传小米造车被叫停,问题到底出在了哪?

2022-11-04 -

雷军累了,不想小米造车了?假消息!从专利看,小米造车专利申请后劲足

2022-11-03 -

汽车业连发大事!小米回应造车被叫停,蔚来暂停生产

2022-11-03 -

小米集团持股10%,电解液黑马规划产能已超60万吨!

2022-10-28 -

雷军“画饼”,小米卖车

2022-10-28 -

雷军:小米电动车成功的唯一途径是成为前五名之一

2022-10-21 -

市值跌破300亿美金,关于小米公司未来的三种预测

2022-10-21 -

便携式储能:华宝新能、正浩科技、德兰明海等10家企业重点布局!华为、小米入场!

2022-10-15 -

Nreal、小米、奇点临近,挺进AR智能眼镜高地

2022-10-03 -

苹果拍照成绩超过华为、小米:前摄全球第一,后摄全球第二

2022-10-03 -

从威马落寞,看小米造车

2022-10-01 -

不代工、不收购,售价还超30万?小米造车“传闻”到底是真是假?

2022-09-14