2023年最值得关注,弹性最大的光伏公司之一

这是新能源大爆炸的第517篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

先说明一下,今天覆盖能辉科技完全是基于前几天光伏行业2023年机会展望里的逻辑。

新能源大爆炸对2023年光伏行业的机会,是基于上游硅料迎来价格拐点,更准确说是市场预期的价格拐点。行业中下游将充分受益于上游原材料的降价,尤其是一些特别的环节,无论是公司业绩,还是价格走势,潜在的弹性都更大,这其中,光伏电站EPC就有望是弹性最大的环节之一。

01 为什么2023年光伏EPC弹性比较大?

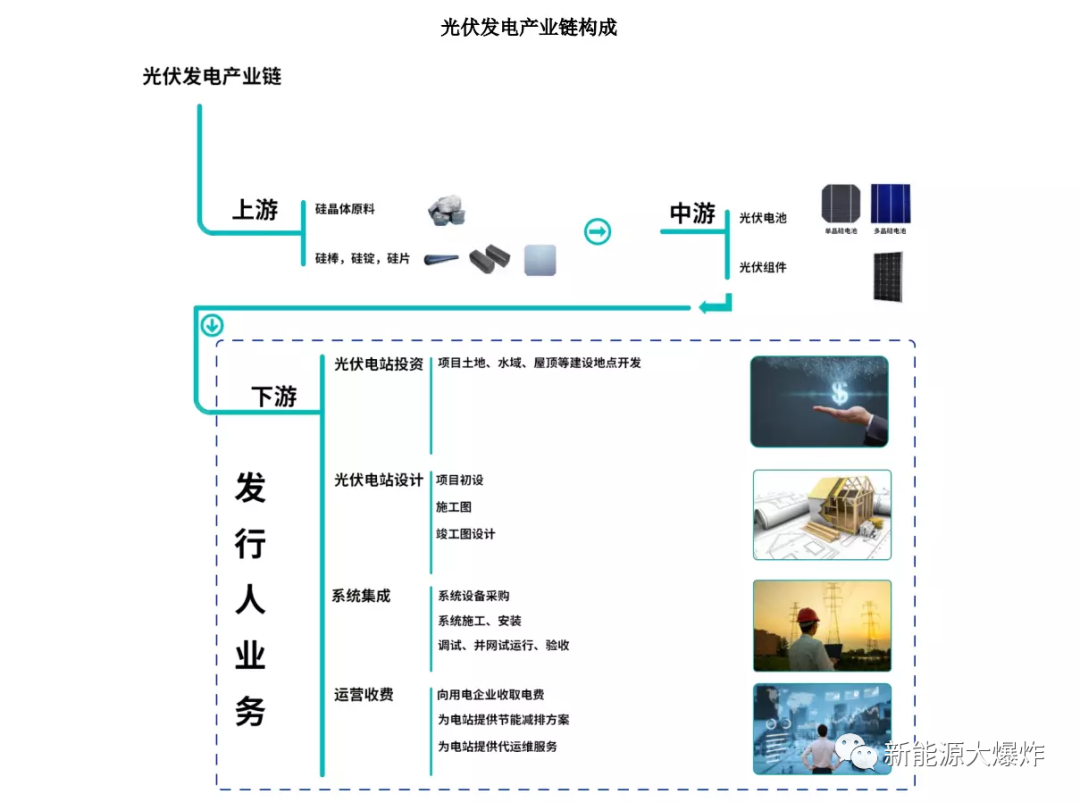

光伏电站 EPC,是光伏电站的工程总包方,即按照合同约定,承担工程项目的“设计、采购、施工、试运行服务”等,并且对承包工程的质量、安全、工期、造价全面负责,相应的工程承包商必须具有EPC资质。 盈利模式是合同金额扣除总包成本为公司利润,利润率7~8%左右,会受益组件等产品价格下跌。由于利润一次性确认,因此盈利增长依赖每年公司在手新增装机增速。

从EPC的商业模式可以看出来,行业会明显受益于硅料价格下降带来的中下游环节的价格下降,再加上随着上游原材料下降,下游光伏电站有望加速扩张,光伏EPC的订单也有望增加。 此外,由于这两年硅料价格高企,很多项目方为了受益考虑,故意放缓了在手项目的进度,很多光伏项目进度不及预期,明年随着中下游成本下降,此前的项目也有望加速推进,行业中下游的业绩有望快速释放。

还有一点,由于去年和今年硅料价格高企,下游扩张比较谨慎,已有项目的开发进度也比较慢,导致今年EPC行业业绩普遍偏低,今年走势也都普遍比较糟糕。 几种因素累加起来,EPC行业明年的高增长预期确定性就比较强。

正是基于这样的逻辑,2023年的光伏EPC领域的机会是非常值得期待的,但也存在一个相对的不确定性:2023年硅料价格是不是真的会迎来拐点,如果真的迎来拐点,降价幅度又有多大?

这是存在不确定性的,而且以目前光伏行业的发展情况看,一下子大降价可能也不是很切实际,为了提防这个问题,寻找EPC相关机会的时候,必须关注企业的业绩弹性,以及潜在的走势弹性的问题。

正是基于这样的逻辑,今天简单覆盖了能辉科技,综合起来,它是符合上面的各种要求的。

02 能辉科技的业务足够纯正

能辉科技成立于 2009 年,经过多年的发展,现在已经成为国内拥有一定知名度的光伏电站EPC厂商,来自EPC业务的收入占据了公司营收的90% 以上,在此基础上,公司也同时运营了一些分布式光伏电站,可以认为是纯正的EPC公司。

03 盘子足够小

由于明年硅料价格的下滑幅度不确定,下游需求能有多大程度的释放存在不确定性,要想获取这一波机会,只能尽量选择弹性比较大的品种,盘子则不能太大。

能辉科技现在每年的营收也就几个亿,市值也就50亿左右,无论是业务规模,还是市值规模都是比较小的,弹性是比较大的。

04 今年业绩低迷

要想2023年有高增长弹性,除了订单释放之外,今年的业绩增速最好也不能太高,能辉科技也符合这个条件。

近期能辉科技刚刚公布了2022年年度业绩预告:2022年预计盈利2400万到3600万,比上年同期下降65.39% ~ 76.92% ,扣非净利润为盈利1700 万–2900 万,比上年同期下降:71.04% - 83.02% 。

虽然今年的业绩拉胯跟去年业绩较高的增速有一定关系,但主要也是因为今年确实是受疫情影响比较大,公司总部在上海,上半年上海疫情管控,导致公司部分设计人员、工程管理人员无法前往项目现场,项目推进受到一定阻碍。

另外,公司销售、招投标等活动也受阻,严重影响了项目的开拓,再加上光伏组件价格上涨等因素导致公司部分光伏电站系统集成业务进度放缓。 随着国内疫情管控的转向,加上硅料价格也有迎来拐点的迹象,能辉科技此前的负面压制因素都将消失,2023年不止有望获取更多的订单,此前的项目也将加快交付,一来一去时间,2023年的业绩增速就非常值得期待了。

这不,11月份的时候,公司就发出了项目中标通知书,中标海南儋州市整县推进项目(一期)东成镇等7 镇户用光伏项目设计、 施工总承包(EPC) ,中标价格:3.948(元/Wp) ,规划总装机容量:96.03825MWp ,项目投资概算近3.9亿,工期/交货期/服务期:411 天 。

后续随着硅料价格继续下行,各地的光伏项目有望继续加速,有望获取更多的订单。

最后,还是要跟大家说清楚,选择覆盖能辉科技,更多的是基于对于2023年硅料迎来价格拐点,市场对于光伏的关注将转向下游的逻辑,以及硅料降价幅度不确定性,尽量选择弹性更大的公司的逻辑,属于题材价值投机。

实事求是的说,能辉科技本身,基本面并没有很扎实,如果更看重基本面,应该关注中国能建,那才是新能源行业EPC龙头,后续新能源大爆炸也考虑覆盖一下。

能辉科技这样的公司,在公司经营基本面出现大转变之前,并不太适合作为长线的投资品种,至于它2023年能否真的有一些表现,核心还是看上游硅料价格是不是真的能迎来拐点,或者至少市场会不会形成迎来拐点的预期。

总体上,是存在一些不确定性的,大家对此要心里有底。

原文标题:2023年最值得关注,弹性最大的光伏公司之一

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

刚创下转化效率世界第一的隆基,为何带崩了整个光伏板块?

2022-12-22 -

100兆瓦!山东昌邑集中式地面光伏加速推进

2022-12-22 -

高纪凡:携手氢能,共迎发展最好时代

2022-12-22 -

3年期!安彩高科与TCL中环子公司签署光伏玻璃采购长协

2022-12-21 -

渤海油田光伏储能技术应用迈出关键一步

2022-12-21 -

广西宁明县寨安光伏项目成功并网发电

2022-12-21 -

硅料塌方将带崩光伏,行业洗牌开始?

2022-12-21 -

因HJT降本取得重大突破,这家企业连续两日逆势大涨

2022-12-21 -

宁夏中卫:“十四五”风光规划23GW 建成三个百万千瓦光伏基地

2022-12-21 -

布局TOPCon 中化资本战投光伏电池片企业

2022-12-20 -

华润联手海尔推进山东诸城分布式光伏整村开发

2022-12-20 -

中广核新能源西藏阿里“零碳”光伏项目实现全容量投运

2022-12-20 -

广西田东光伏项目顺利并网发电

2022-12-20 -

转换效率增0.3%!光伏电镀铜技术取得突破!

2022-12-20