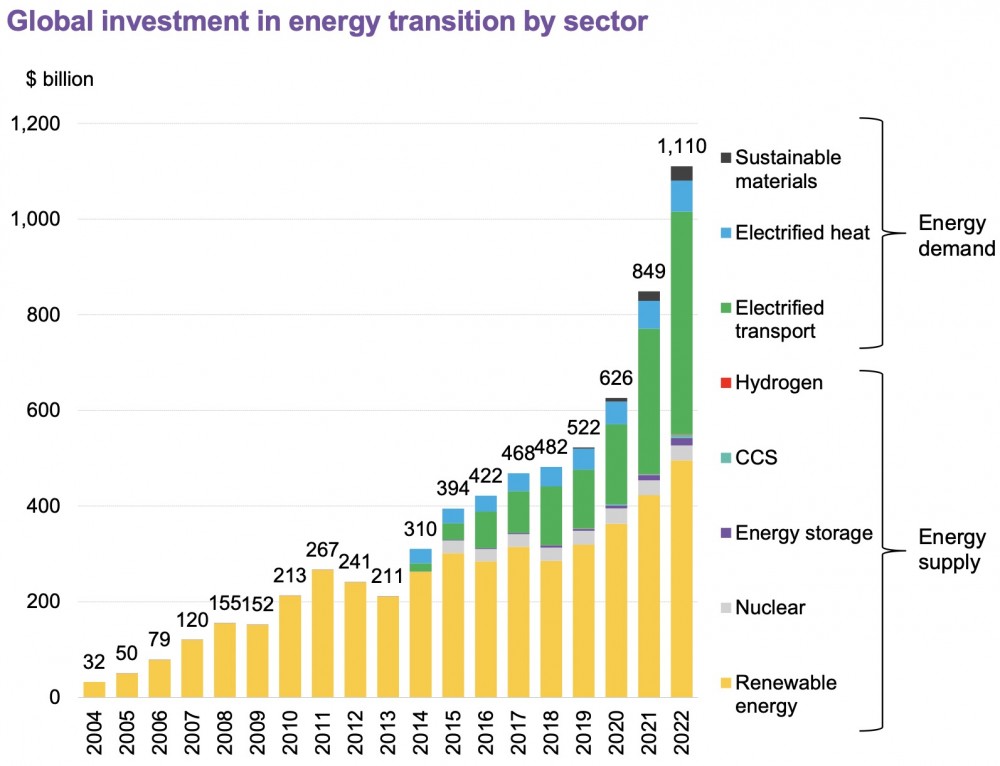

全球能源转型投资去年首次突破1万亿美元

在政策、车企和消费者的共同努力下,2022年的车市,以9.5%的增速收尾。尤其是新能源汽车市场,保持高倍速增长,提前三年达成20%的渗透率目标。

“Happy ending”结局的背后,谁的贡献最大?

盖世汽车整理了2022年城市销量数据发现,前20座城市贡献度接近四成。相比前一年,还有几个较为明显的变化:一是新能源销量大涨,成主要助攻手;二是新能源渗透率普涨;三是新能源销量TOP20排名波动大,北京跌出前三,合肥跻身前20;四是插混/增程市场崛起。

上海持续霸榜,北京跌出前三

较上一年,2022年城市销量(新能源+燃油)前四名保持不变。上海蝉联第一名,北京、成都和广州依旧分列二三四名。只是,由于受疫情、供应链等因素波及,四大城市销量均略有下滑。其中,上海跌至70万辆以内至69.5万辆,其他三座城市也减少了数万辆。

但是,各城市新能源销量波动较大,且阶梯状分布明显。具体来看,年销量超30万辆的目前唯有上海;销量在20万-30万辆之间的有杭州、深圳两座城市;第四名到第十名销量均在10万-20万辆左右;第十一名到二十名则在6万-10万辆之间。

这其中,上海表现最稳,2022年新能源销量高达33万辆,断层第一。这应与本地政策支持力度大、经济发达、消费者环保意识较强、新能源配套设施较为完善等多重因素有关。

不同于上海,北京新能源销量排名却从第三跌至第六。排名下滑,应与未能享受插混市场红利有关。加上去年10月和11月受到疫情管控冲击,北京购车需求短期下滑,进而影响到全年新能源销量表现。

将北京“挤下去”的是杭州,力压深圳跻身第二,较2021年上升了3个身位。杭州2022年销量突破20万辆,同比增幅达79%。这主要得益于插混和增程两大产品的热销,合计销量接近5万辆,占新能源销量比例为一成。反观北京,插混和增程合计销量不到2万辆,占比不到3%。

因为新能源销量增速不及苏州等城市,天津排名从2021年的第七名下滑至第十名。郑州、长沙等城市也略有下滑,而海口、南宁更是跌出20名。

无锡、合肥迅速补位,跻身第18名和第20名。其中,无锡2022年新能源销量达到7.2万辆,同比增长达1.2倍。同年,合肥新能源销量接近7万辆,同比增幅高达1.8倍。

成都、苏州、武汉、西安等部分城市排名也略有上升。苏州新能源销量和排名变化值得注意,2020年时,苏州新能源销量刚破万辆,到次年暴增至6万辆,去年又接近翻番。如果今年能保持这样的高增速,苏州新能源销量排名大概率能再进一步。

渗透率大涨,插混崛起

基本上,和2020年相比,各城市新能源销量有了“质”的飞跃。彼时,上榜TOP20的城市销量多在万辆徘徊,而到2022年相继突破6万辆甚至10万辆。比如成都,两年间新能源销量从2万辆暴增至16万辆。郑州、重庆等也从万辆出头迈入了10万辆大关。

新能源基数庞大的北上广深四大一线城市,2022年增速也都保持在双位数以上。其中,广州新能源销量同比增幅最高,达到42.1%。另一城市深圳增幅也超四成,上海为37.8%。北京增速则有所放缓,为26.1%。究其原因,与插混市场(含增程式)崛起有关。

近几年,插混技术得到大幅提升,尤其是专用混动系统架构实现应用后,插混产品的竞争优势得以凸显。即比燃油车更省油,比纯电车价格低且无续航焦虑。与此同时,政策鼓励混动技术普及。《节能与新能源汽车技术路线图2.0》提出,到2035年燃油车全面混动化。鉴于在混动领域不占优势,中国品牌重点发力插混。

据乘联会数据显示,2022年插混批发销量为148.5万辆,市占率较四年前提升了五个百分点至6%。同比增长1.6倍,远高于同期的纯电动(83.4%)。

2023年前,除北京外,插混(含增程式)可享受新能源汽车的政策优待,即可免费获取绿牌、购置税补贴等。可以看到,除北京外的其他城市,去年插混/增程销量多迎来暴涨。比如上海,去年插混和增程合计销量超12万辆,占其新能源总销量的三分之一。深圳、广州等TOP20中的部分城市,两大市场的合计销量也都达到数万辆。

在插混市场的助攻下,2022年新能源乘用车零售渗透率达到27.6%,较前一年提升了13个百分点。

新能源销量TOP20的城市中,仅有三座城市新能源渗透率低于平均值。其中,渗透率超四成的有四座城市,深圳最高达到了48.1%,上海次之但也高达47.8%。新能源渗透率超过三成的城市占大半。而2021年时,仅有上海、广州、杭州和长沙四座城市新能源渗透率达三成。

较有意思的是,如果单以城市新能源渗透率排名的话,TOP20中三线及以下城市占多数。一线及新一线城市中,仅有深圳、上海和杭州上榜。前五名新能源渗透率接近或超过50%,无三线以上城市。其中三沙市最高,为88%。

当然,城市新能源渗透率仅供参考。判断一座城市新能源市场的真实实力,还是需结合终端销量数据、新能源渗透率、当地经济水平、消费者购买意愿等因素综合分析。照此来看,一线及新一线城市,以及经济较为发达的东部城市,终端销量和新能源渗透率表现均较为强劲,反映出消费者购买新能源车意愿更强,是车企重点攻占市场。

2023年,新一轮刺激消费政策在路上

整个2022年,车市销量能实现正增长,新能源细分市场能保持高增速,离不开国家及各省市的“出手”。最为显著的就是,限购城市增加新能源购车指标,“真金白银”补贴新能源购车等地方政策,尤其是6月开始实行的乘用车购置税减半政策,共同助力当年车市增量超百万辆。

然而,这为2023年新能源车市埋下隐患。因汽车消费需求被持续透支,加上国家新能源汽车补贴结束,盖世汽车研究院预测,2023年新能源乘用车市场销量预计同比增长30%左右,由此将进入缓增长阶段。还有观点认为,今年上半年新能源市场表现不容乐观,除非有强有力的新政策刺激。

从各省市动作来看,新一轮强刺激汽车消费政策正在路上。春节后,有望迎来集中释放。

1月29日,上海发布《上海市提信心扩需求稳增长促发展行动方案》,明确提出将延续实施新能源车置换补贴,购买纯电动车可享受10000元财政补贴。山西同样表示,支持新能源汽车购买使用、稳定和扩大汽车消费、加快活跃二手车市场、丰富汽车金融服务等相关政策,以促进汽车消费回升和潜力释放。浙江也有提到,鼓励各地结合实际发放新能源汽车消费券。

盖世汽车研究院分析师认为,这主要是在落实年前国家发布的扩大内需消费政策的主张。1月18日,国家发改委表示,2023年我国将从恢复和扩大消费、扩大有效投资等五方面扩内需。其中,就提到支持住房改善、新能源汽车等消费。

实际上,为促进汽车稳定消费,年前就有不少城市出台汽车消费政策。如深圳宣布2023年提供0.5万-1万元新能源购车补贴;郑州、三亚、天津及安徽等地有发放购车消费券或购车奖励红包。

该分析师预测,后续应该还将有不少省市继续跟进和出台多项举措,以刺激新能源汽车消费。在他看来,从地方政府举措来看,可在一定程度缓解消费者购车成本较高的压力,并降低“等待观望”的消费情绪。他认为,叠加特斯拉和部分车企降价行为,将对新能源销量有很好的促进作用。

政府“出手”救市,对新能源整体市场是利好。但具体到各省市,存在财政实力不一,政策力度不同,当地市场基础环境不一样,消费者购买能力和环保意识有差异等情况。如此结果是,对新能源汽车终端销量的拉动效果程度不一。这很可能会导致今年城市新能源销量排名结果又和2022年不一样。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

比亚迪成全球新能源汽车销冠

2023-02-01 -

新能源改变中国城市产业地图

2023-02-01 -

创新引领经济复苏 科技护航绿水青山 新能源主题研讨会在京举行

2023-02-01 -

国网青海电力提升海南州新能源基地发电外送能力

2023-02-01 -

合理布局、立体规划、创新技术充电桩:既要建得好,还要用得上

2023-02-01 -

运达股份大连太平湾风电母港国际产业园主机制造基地开工仪式隆重举行

2023-01-31 -

海南东方CZ8场址50万千瓦海上风电项目机组采购开始招标,单机≥10MW!

2023-01-31 -

中广核新能源董事长张志武会见远景集团高级副总裁田庆军

2023-01-31 -

实探东北寒冬中新能源汽车的“抗冻”功力

2023-01-31 -

2022年国内手机销量暴降:苹果都扛不住

2023-01-30 -

新能源汽车红利期已过?德州仪器四季度营收骤降

2023-01-30 -

25.6亿!兰钧新能源储能电池项目投建!

2023-01-30 -

接连中标多个风电项目 这家上海民企在哈已投资10个新能源项目

2023-01-30 -

三部门重磅发布

2023-01-30 -

特斯拉的价格战,将国产新能源车企,拖入了规模化的深渊

2023-01-30