一文看懂碳金融体系

第一章 气候金融概念

气候变化是一个攸关人类社会未来可持续发展的全球性问题。积极应对全球气候变化,保持地球生态系统的完整性,使其有利于人类社会的生存与发展,是21世纪每个国家都必须履行的责任和义务。主要相关指导文件有《联合国气候变化框架协议》、《京都议定书》、《巴厘行动计划》等。气候金融是国际社会为应对全球气候变化而实施的一系列资金融通工具和市场体系、交易行为及相关制度安排的总称。碳金融是其中核心体系。

碳金融有广义与狭义之分。狭义的碳金融,就是特指具有制度创新性质的碳交易制度,也就是把碳排放权(排放配额)及其衍生产品,当作商品进行交易的制度,或碳交易体系,或碳市场。广义的碳金融除此之外,还包括传统金融活动的改造升级,核心在于金融产品创新,其创新主体主要是碳银行、碳基金、碳保险、碳信用等机构投资者。

图 碳金融市场的层次结构

资料来源:资产信息网 千际投行

碳金融有以下几个假定前提:第一,全球变暖的主要原因之一是人为因素导致大气层中以二氧化碳为主的温室气体的过量排放;第二,在《联合国气候变化框架公约》(简称《公约》)和《京都议定书》(简称《议定书》)框架下进行碳金融研究。

第二章 碳金融体系

2.1 碳中和政策

“碳中和”是指通过新能源开发利用、节能减排以及植树造林等形式,抵消人类生产生活行为中产生的的二氧化碳或温室气体排放量,实现正负抵消,达到相对“零排放”的过程。

全球已形成碳中和共识。截至 2020 年底,全球共有 44 个国家和经济体正式宣布了碳中和目标,包括已经实现目标、已写入政策文件、提出或完成立法程序的国家和地区。其中,英国 2019 年 6 月 27 日新修订的《气候变化法案》生效,成为第一个通过立法形式明确 2050 年实现温室气体净零排放的发达国家。美国特朗普政府退出了《巴黎协定》,但新任总统拜登在上任第一天就签署行政令让美国重返《巴黎协定》,并计划设定 2050 年之前实现碳中和的目标。

表 承诺“碳中和”的部分国家及地区

资料来源:资产信息网 千际投行

联合国政府间气候变化专门委员会通过艰难谈判,于1992年5月9日通过《联合国气候变化框架公约》(UNFCCC,简称《公约》)。1997年12月于日本京都通过了《公约》的第一个附加协议,即《京都议定书》(简称《议定书》)。《议定书》把市场机制作为解决二氧化碳为代表的温室气体减排问题的新路径,即把二氧化碳排放权作为一种商品,从而形成了二氧化碳排放权的交易,简称碳交易。

图 全球前十碳排放量国家

2.2 国外碳金融体系

欧盟碳金融市场是全球具有代表性的碳金融市场。欧盟一直是世界上控制气候变化的倡导者和先行者,英国脱离欧盟之前,欧盟又以英国为代表性成员,其实践的配额交易机制和《议定书》中的减排三机制是国际碳交易市场的基础。

比1990年的水平降低8%的排放是欧盟在《议定书》承诺的整体减排目标。欧盟履行《议定书》的承诺,在每个国家指定相应的减排目标,努力通过市场交易方式实现温室气体的减排目标。

图 欧盟到2020年的温室气体减排目标

欧盟已经制定了在欧盟地区适用的气体排放交易方案,通过对特定领域的万套装置的温室气体排放量进行认定,允许减排补贴进入市场,从而实现减少温室气体排放的目标。根据Bloomberg的数据显示,欧盟从1990年到2019年的碳排放量稳步下降,大概降低了30.5%,超额完成了《议定书》里减排目标的承诺。

图 欧盟碳排放量

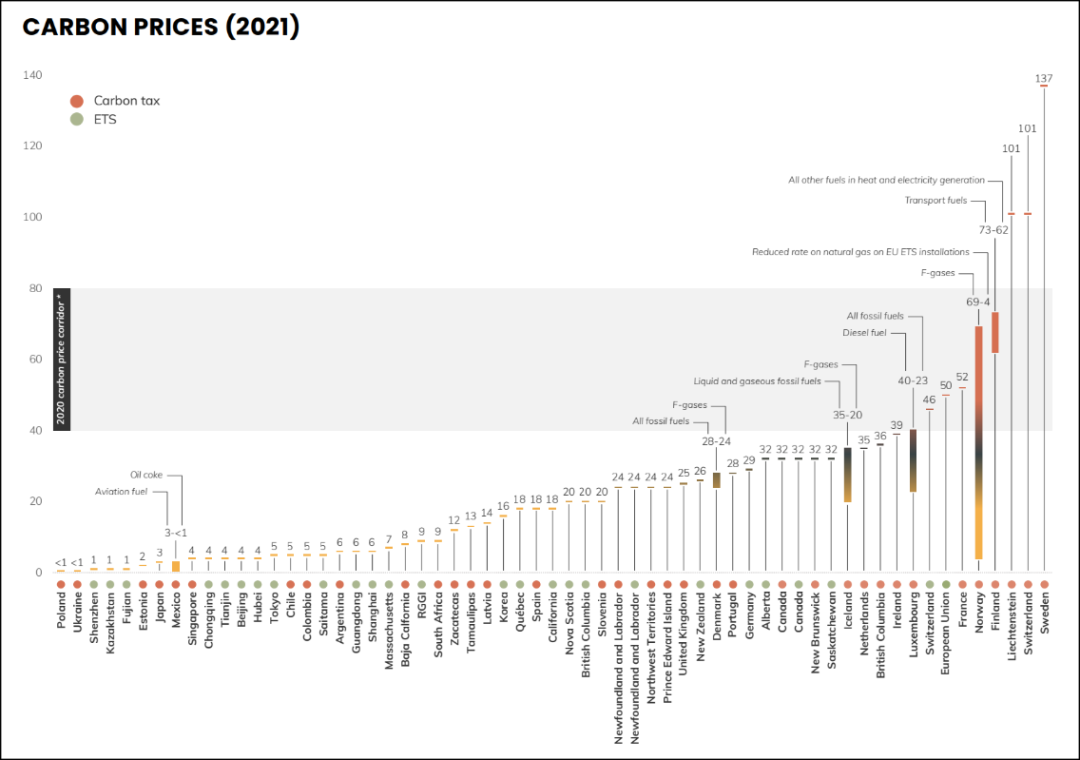

图 全球目前主要的碳定价区(ETS:碳交易体系)

2.3 国内碳金融体系

目前,中国已有7家主要的碳排放交易所,分别为广州碳排放权交易所、深圳排放权交易所、北京环境交易所、上海环境能源交易所、湖北碳排放权交易所、天津排放权交易所和重庆碳排放权交易所。在中国等发展中国家尚不承担有法律约束力的温室气体限控义务的情况下,这些碳排放交易所希望推动自愿减排。其中深圳排放权交易在2013年6月18日率先启动了交易,并产生了1300多万的交易量,同时设立了个人会员和公益会员。为方便全国各地关注碳排放交易的机构和个人,各交易所均开设了“足不出户,异地开户”的服务。上海环境能源交易所更是借助世博会召开之机,推出“世博自愿减排”活动。

我国的碳排放市场同步推进。2020 年 12 月 31 日,生态环境部公布《碳排放权交易管理办法(试行)》,规定了全国碳交易市场的交易原则、制度框架以及实施流程,明确于 2021 年 2 月 1 日正式生效。我国以发电行业为入口的全国统一碳交易市场第一个履约周期正式启动,市场主体涉及 2225 家发电行业重点排放单位。

碳交易市场不但能促进各企业更注重碳排放管理,从而实现碳达峰、碳中和的愿景目标,由此进一步产生的碳金融市场在未来也具有极大的畅想空间。我国碳市场作为市场机制下控制温室气体排放的重要政策工具,于 2011 年开始建设,有望于年内正式开始进行交易活动。在碳交易市场中,企业二氧化碳的排放权可被视为商品进行交易。首先,政府根据当地情况将碳排放权总量以配额方式分别发放至当地企业。若企业碳排放超过配额,则需在市场上购买碳排放权,若少于配额,则减少部分同样可进行出卖。据国家发改委的初步分析,按八大行业测算,未来碳排放量将会达到每年 30-40 亿吨的规模水平,现货交易金额每年高达 12-80亿元。

图 中国碳市场建设历程

资料来源:资产信息网 千际投行

图 中国碳市场结构

资料来源:资产信息网 千际投行

图 碳市场对能源企业的影响

资料来源:资产信息网 千际投行

2.4 气候金融监管

全球气候监管主要相关指导文件有《联合国气候变化框架协议》、《京都议定书》、《巴厘行动计划》等。各国相继出台了相关法律法规,主要包括碳交易核证法律、碳交易登记结算法律制度、碳交易合同法律制度、碳排放税收制度、碳标签法律、碳贸易法等。

气候金融监管,是指监管主体运用法律、经济及行政等手段,对与气候金融相关的市场、工具、机构等相关的问题进行监督和管理。从体系构成来看,气候金融监管包括监管制度、监管机构和权限、监管范畴及监管内容等方面;从市场分类来看,气候金融中对银行信贷、证券、保险等进行金融监管。

中国的气候金融监管体系主要有中国人民银行、中国证监会、中国银保监会等。各大交易所和相关行业协会作为自律监管组织。

表 碳市场部分监管机构和权限

资料来源:资产信息网 千际投行

欧盟碳金融市场监管体系主要是指针对欧盟排放交易体系的监管,包括对碳排放权的初始分配、权力行使、权利交易等行为及其与碳排放权交易相关的问题进行监督和管理。欧盟的碳金融监管框架主要由相关法律法规、各层级的监管机构以及登记系统和交易日志三个方面构成。除传统的监管机构外欧盟碳排放权交易体系(EU ETS)是欧盟气候政策的中心组成部分。

美国的金融监管体系除了美联储、证券交易委员会、期货交易委员会、全美保险监督官协会等传统官方机构外,也有美国东部十州的区域温室气体倡议(RGGI)等。

2.5 气候金融市场专业交易所

全球各国纷纷建立了自己的交易场所,不仅有公共市场也有独立交易所,如美国芝加哥气候交易所(CCX)、中国的七家环境交易所等。

首页12下一页郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

欧盟ProSun:SolarWorld破产对欧洲太阳能“沉重打击”

2021-06-29 -

波兰未实现2020年欧盟可再生能源目标

2021-06-28 -

英国脱欧:查塔姆大厦阐明了英国与欧盟之间能源关系的复杂性

2021-06-28 -

欧洲SolarPower:欧盟一级的新财务机制对于太阳能至关重要

2021-06-27 -

欧盟批准法国针对住宅和商用光伏的新法规(和FIT)

2021-06-27 -

关于全国碳交易市场机制设计的思考

2021-06-27 -

信托公司开展碳金融业务的模式与路径研究

2021-06-27 -

欧盟称科索沃必须为可再生能源做更多的工作

2021-06-26 -

欧盟委员会批准法国太阳能新计划

2021-06-25 -

欧盟正式延长对中国太阳能产品的关税

2021-06-24 -

欧盟以3亿欧元支持非洲的可再生能源和太阳能发展

2021-06-23 -

欧盟成员国投票赞成将反倾销措施延长18个月

2021-06-23 -

英利再次面临纽约证券交易所退市的前景

2021-06-21 -

欧洲电池协会呼吁2030年欧盟存储策略

2021-06-20