中国生物降解塑料市场供需现状及发展前景分析

生物降解塑料行业主要上市公司:目前生物降解塑料行业的上市公司主要有:金丹科技(300829)、金发科技(600143)、亿帆医药(002019)、彤程新材(603650)等。

本文核心数据:生物降解塑料产能明细、生物降解塑料需求情况

1、“禁塑令”推动生物降解塑料产能扩张

生物降解塑料替代是实现塑料污染源头减量的重要途径。2020年7月,国家发改委、生态环境部等九部门联合印发《关于扎实推进塑料污染治理工作的通知》,提出自2021年1月1日起,部分城市率先禁止使用不可降解塑料购物袋等措施,“禁塑令”进一步升级。

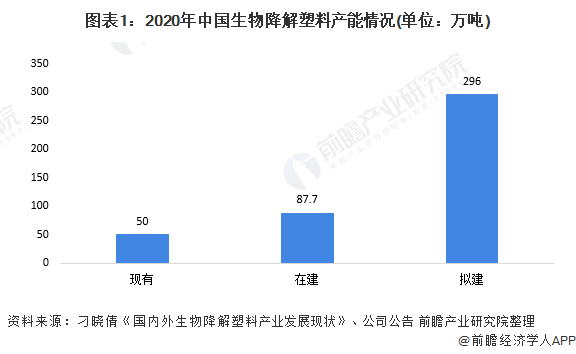

从“限塑令”到“禁塑令”,在政策层面都为生物降解塑料提供了发展契机。数据显示,2020年,中国生物降解塑料产能规模约50万吨/每年,同时,还有87万吨/年的在建产能及296万吨/年的拟建产能等待释放。

2、现有产能以PLA和二元酸二元醇共聚酯为主

从产能结构来看,我国现有产能、在建/拟建产能均以二元酸二元醇共聚酯(属于石油基)为主,其次是PLA(属于生物基)塑料产能。

从企业的产能明细中可以看出,在PLA塑料产能中,浙江海正生物材料的现有产能最大,达15KT/年,而金丹科技的在建产能达110kt/年,浙江友诚控股集团和山东同邦新材料也将分别拟建500、300KT/年产能。在二元酸二元醇共聚酯产能中,则主要以PBAT、PBSA和PBS产品为主。

3、市场渗透率较低,替代规模有望快速增长

据中国塑协塑料再生利用专业委员会统计,我国每天使用塑料袋约30亿个,截至2019年,塑料袋年使用量超过400万吨。同时,中国快递塑料包装每年消耗量约为180万吨,外卖塑料包装为50多万吨。

同时,参考目前全球生物降解塑料在塑料制品市场中的渗透率普遍在3%以下,前瞻以2%-3%的渗透率测算,2020年生物降解塑料的替代规模约为15万吨左右。

虽然目前生物可降解塑料的市场渗透率较低,但在“禁塑令”的推行下,“十四五”期间,生物可降解塑料的替代规模有望快速增长。根据中科院物理所工程料国家工程研究中心的预测数据,在2022年底国家限塑令禁止的约200万吨产品中,PBAT/PBS的需求量达100万吨以上,限塑令最终(2025年底)涉及产品将超过800万吨/年,预计生物降解塑料的需求量将突破500万吨。

以上数据参考前瞻产业研究院《中国生物降解塑料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

面对光伏产业游说,中国政府坚定不移

2021-08-06 -

全球推动绿色发展,中国仍坚持煤炭产业

2021-08-05 -

见证中国速度!一大批央企超级能源工程迎来刷屏节点!

2021-08-05 -

用数据动态可视化看中国能源发展

2021-08-05 -

2021上半年中国智能门锁市场总结

2021-08-05 -

金风科技全国风机出口量第一!风机出口量占比50%以上

2021-08-05 -

中国焦点面对面:全球最大碳市场诞生 中国能再做国际“卖碳翁”吗?

2021-08-05 -

金风科技与中国银行签署战略合作协议

2021-08-05 -

比亚迪8800亿总市值超越中国石油!

2021-08-04 -

碳排放权交易,中国大步踏出自己的路

2021-08-04 -

2021年《财富》世界500强中国企业有多少?能源行业利润降幅高达97%

2021-08-04 -

IPGQ2营收3.72亿美元 中国市场增长10%

2021-08-04 -

中国碳市场将为发展中国家提供借鉴

2021-08-04 -

1500MW风电项目机组采购招标!

2021-08-04 -

聚焦 | 张希良:未来中国碳市场规模或超70亿吨 碳价仍有上升空间

2021-08-04