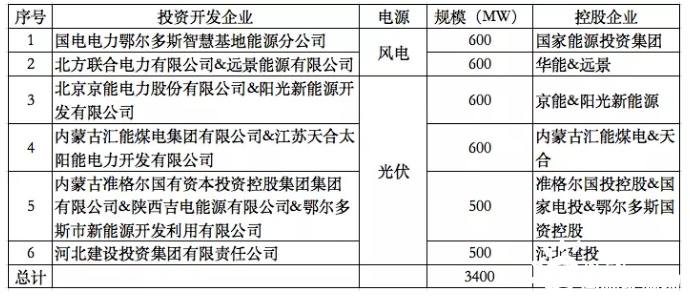

宁德时代、LG、松下、三星谁是锂电王者?

沙特里亚尔远期合约跌至3.81以下,远低于当前汇率,彭博社报道称,随着市场猜测随着收入下降,世界最大石油出口国将无法维持里亚尔与美元挂钩,沙特当局正在打击货币交易商。

据知情人士称,沙特阿拉伯命令沙特阿拉伯的银行停止出售一些产品,使投机者可以在要求贷方提供有关发行产品信息的几天后,对其货币挂钩进行押注。

消息人士要求不愿透露姓名的消息人士称,沙特阿拉伯金融管理局本周向银行发出通函,称禁止以美元结算的远期结构性合约立即生效,因为它们无权公开发表评论。知情人士说,以实际商品和服务为后盾的远期外汇交易仍将被允许。

监管机构,也被称为SAMA,已经向贷方询问了截至1月份的衍生产品交易的细节,称他们没有将某些产品告知央行。星期五正常办公时间以外通过电子邮件向该机构发表评论的请求没有立即返回。

VTB Capitals中东和非洲首席经济学家拉扎·阿格哈(Raza Agha)通过电子邮件说:“该指令表明沙特外汇政策与市场期望之间的持续脱节。”“尽管外汇储备成本高昂,巨额财政赤字和市场普遍预期油价仅会逐步上涨,但萨马似乎仍致力于与汇率挂钩。”

知情人士说,SAMA在1月18日于利雅得的一次会议上命令银行停止出售里亚尔远期期权合约,这解释了当时图表的激增,但似乎基金发现了另一种执行手段他们的赌注。

这是有道理的,因为正如Bawerk.net的Eugen von Bohm-Bawerk所说,沙特人有两个艰难的选择:

1)保持固定汇率,通过货币供应的持续紧缩来控制物价上涨,并全面爆发银行危机;要么

2)或者,通过极其重要的进口渠道,重新增加货币供应量,增加对里亚尔的投机,贬值并导致价格大幅上涨。

在强大的石油美元标准统治期间,主要石油出口商有必要将其持有的美元再利用到以美元为基础的金融体系中,以维持其自身施加的汇率钉住汇率制。美国政府债券是这个精心设计的系统的核心,因此,看到美元价格与欧佩克TSY总体持有量良好相关就不足为奇了。换句话说,当油价高涨时,石油出口国积累了资本盈余,这些盈余被转移到了美国国债等之中。当石油价格下跌时,石油出口商不得不清算TSY的库存以弥补资本短缺。

(点击放大)

有趣的是,在美国发行的货币和信贷越多,美国人购买的外国商品就越多,进而,外国对美国TSY的需求也增加了。伯南克提出的储蓄过剩曾经是,现在仍然不过是出口美元通胀。没有储蓄过剩,而是在量化宽松成为正式政策之前很久的一种间接形式的量化宽松。通过宽松的美联储政策立场推动的虚假资产升值,通过商业银行提取的房屋净值提取额度增加了美国人的购买力,这不可避免地流入了全球市场。由于没有可纠正这些流量的有效定价机制,这一事实加剧了日益严重的金融失衡。相关:哥伦比亚石油补丁需要700亿美元才能生存

随着美元流入石油出口国,当美元贬值时,受援国汇率自然会升值。但是,许多石油出口商已将其汇率与美元挂钩,因此没有产生这种影响。取而代之的是,当地货币当局通过夸大其本国货币来维持预定价格来购买美元。如下图所示,在固定汇率制度中,由于固定汇率制度自由浮动,从而迅速膨胀和收缩,LCU的货币将因此而相应地膨胀和收缩。没有价格效应可以减轻影响,需求的任何变化都将由供应来承担。与灵活的汇率制度相比,LCU的固定价格相对于美元而言,LCU的通货膨胀和通货紧缩将必须更大。

(点击放大)

在繁荣时期,很容易进行调整,因为货币当局可以向LCU充气以购买美元并在国内经济中造成随后的虚假繁荣。当地企业蓬勃发展,信贷充裕,资产价格上涨。很少有人抱怨。

但是,随着美元紧缩的发生,必然会发生非常相反的影响。为了保持与汇率挂钩,货币当局必须通过出售先前积累的美元来购买LCU。

用汇率钉住美元依赖经济体的关键指标是国内货币供应量(按固定的美元价格计算)相对于外汇储备的价值。如果国内对美元的要求(即估计的货币供应量)超过外汇储备,则极有可能货币当局被迫贬值以重新调整这两个指标。如果我们看看像沙特阿拉伯这样的经济体,那里有很多关于贬值的讨论,我们发现有足够的外汇储备来支付未偿还的货币供应。由于贬值不会带来积极影响,因此不会立即造成贬值威胁。

(点击放大)

但是,按照目前的趋势,到2017年末或2018年初,外汇储备将降至M2以下。当前的趋势不会为沙特经济带来令人愉悦的结果,因为国内货币供应正在而且将继续萎缩。这将暴露内部的不良投资,这将表现为银行业不良贷款的增加,进而导致通货紧缩。

因此,沙特政府很想通过将更多里亚尔推入该体系来重塑经济。但这冒着加剧贬值可能性的风险,因为货币供应量将很快超过外汇储备下降。

与世界上大多数其他国家一样,沙特人已成为道路依赖者。 1)保持钉住汇率,通过货币供应的持续紧缩来控制物价上涨,并引发全面的银行危机;或2)或者,通过极其重要的进口渠道,重新增加货币供应量,增加对远期外汇的投机,贬值并导致大量的价格上涨。相关:随着德克萨斯石油产量飙升,福特福特停止下降

这显然是个问题。沙特人能以什么样的油价搞乱,而不会以1或2结束。以今天每桶约50美元的价格计算,沙特阿拉伯每年将消耗掉价值900亿美元的储备。

(点击放大)

这意味着在通货紧缩的情况下,到2018年初,外汇储备将降至M2以下;即使成本降低了10%。沙特阿拉伯的价格只有60美元,而成本却仅降低了2%,可能不必担心切断钉子的问题。

(点击放大)

除非价格继续上涨,否则有趣的是,沙特政府愿意采取哪种路线和哪些风险。目前看来,第一种方法是首选方法,但是随着银行业危机的升级,我们预计将逐步向第二种方法发展。除非油价回升至每桶60美元以上,否则就省了一天。我们对此表示怀疑!

最后,鉴于外汇产品的禁令-以及上面讨论的似乎不可避免的脱钉-进行贬值的一种潜在方法是通过CDS ...

(点击放大)

实际上,随着外汇禁令的生效,很明显,CDS比前锋更加活跃,更能说明沙特的压力。

通过Zerohedge

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

委内瑞拉危机–沙特阿拉伯的教训

2021-10-04 -

沙特阿拉伯杀死多哈的真正原因

2021-10-04 -

尽管经济低迷,沙特阿拉伯仍加大钻探力度

2021-10-03 -

石油投机者没有理由押注价格上涨

2021-10-02 -

为什么沙特阿拉伯不会赢得石油价格战

2021-10-02 -

为什么沙特阿美公司的首次公开募股不够

2021-10-01 -

可以相信伊朗和沙特阿拉伯的生产要求吗?

2021-10-01 -

石油出口激增,伊朗关闭沙特阿拉伯

2021-10-01 -

也门胡塞部队声称导弹袭击了沙特阿美石油设施

2021-09-30 -

沙特阿拉伯和俄罗斯同意在油价上合作

2021-09-29 -

油价下跌,沙特阿拉伯质疑冻结交易

2021-09-28 -

沙特石油出口达到六个月低点

2021-09-28 -

为了避免油灾,俄罗斯需要从沙特的书中摘下一片叶子

2021-09-28 -

为什么沙特人希望在多哈达成协议

2021-09-27 -

沙特阿拉伯穆迪(Moody's)失去了最高信用评级

2021-09-27